11. Februar 2019

Einsparpotenzial durch Optimierung und Digitalisierung der Hypothekarprozesse

Von Prof. Dr. Andreas Dietrich, Deborah Huber, Markus Renggli, Stefan Rüesch und Stefan Grob

Die Digitalisierung stellt für Banken aktuell eine der grössten Herausforderungen dar. Im Umfeld von sinkenden Zinsmargen, zunehmenden regulatorischen Anforderungen, steigenden Erwartungen der Kundschaft und neuen Marktteilnehmern sehen sich Banken gezwungen, nicht nur an der Kundenschnittstelle Anpassungen vorzunehmen, sondern vor allem auch die Prozesse effizienter und digitaler zu machen.

Die 93 in der IFZ Retail Banking Studie erfassten Schweizer Retail Banken sind nach wie vor stark vom Zinsdifferenzgeschäft abhängig. Per Ende 2017 machten die Hypothekarforderungen der Retail Banken durchschnittlich rund 69 Prozent der Bilanzsumme aus. Dank steigendem Volumen konnten die meisten Banken ihr Zinsergebnis in den vergangenen Jahren trotz sinkender Margen erhöhen. Sollte sich das Volumenwachstum jedoch verlangsamen oder ist das Volumen aufgrund von politischen Gegenheiten (z.B. Abschaffung Eigenmietwert) gar rückläufig, werden sich die gesunkenen Margen bedeutend stärker auf das Geschäftsergebnis auswirken. Da das Zinsergebnis für die Retail Banken zentral ist, müssen Wege gefunden werden, um die Verarbeitungskosten zu reduzieren. Gelingt es den Banken, die Prozesse in ihrem Kerngeschäft zu optimieren, automatisieren oder digitalisieren, kann dies möglicherweise zu bedeutenden Kosteneinsparungen und somit zu potenziell höheren Margen führen.

Ziele und Methodik der Untersuchung

Im Rahmen der IFZ Retail Banking Studie 2018 haben wir analysiert, wie sich der traditionelle Hypothekarprozess heute präsentiert und wo und in welcher Höhe Potenziale für Kosteneinsparungen liegen. Die Analyse dieser Studie beschränkt sich auf den Hypothekarprozess, da dieser vergleichsweise lange dauert und häufig durchlaufen wird. In Zusammenarbeit mit dem Digitalisierungs- und Security-Produkte Anbieter ti&m wurden die Hypothekarprozesse von fünf mittelgrossen Schweizer Retail Banken mittels ausführlichen Interviews unter die Lupe genommen. Die Analyse der Kreditprozesse beschränkt sich auf Hypotheken für Privatpersonen und den Standardfall, dass der Kunde für den Neuabschluss den persönlichen Kontakt sucht. Sowohl für die heute aufgewendeten Zeiten wie auch für die Einsparungspotenziale beziehen sich die Zahlen durchgehend auf Einschätzungen durch die jeweiligen Interviewpartner. Bei einzelnen Banken konnte sich dieser auf stichprobenhafte Messungen abstützen, andere haben Einschätzungen der involvierten Mitarbeiter eingeholt.

Der Hypothekarkreditprozess heute

Banken verfügen noch nicht über viele durchgängig digitale Prozesse. Der Hypothekarkreditprozess ist historisch gewachsen und durchläuft verschiedene bankinterne Abteilungen. Die Prozesse werden häufig durch Workflows unterstützt und werden verhältnismässig stark manuell bearbeitet. Der Prozess hat eine hohe Komplexität, weil neben dem Kunden und weiteren Parteien (Notar, Grundbuchamt, Objektschätzer, etc.) praktisch sämtliche Abteilungen einer Retail Bank am Prozess beteiligt sind.

Kosten des Hypothekarprozesses

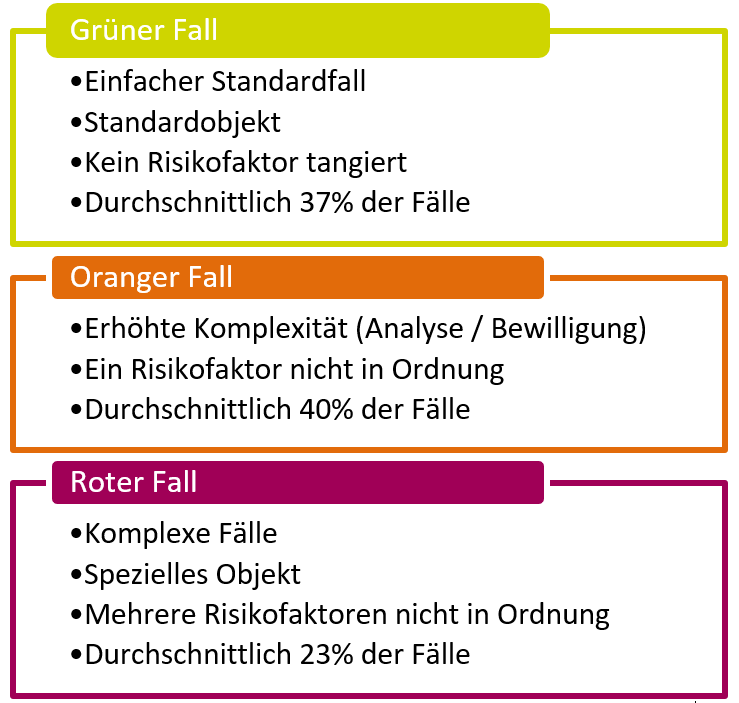

Der Prozess bei einem neuen Hypothekargeschäft durchläuft unterschiedliche Abteilungen. Um eine Vergleichbarkeit der stark unterschiedlichen Kreditprozesse der einzelnen Banken herzustellen, haben wir uns entschieden, die Prozesse in drei Kategorien einzuteilen. Wie Abbildung 1 zeigt, unterscheiden sich die Fälle insbesondere bezüglich deren Komplexität und der Risikofaktoren. Risikofaktoren beeinflussen die Kreditfähigkeit (Tragbarkeit) oder die Kreditwürdigkeit (Betreibungen etc.). Des Weiteren hat das zu erwerbende Objekt einen bedeutenden Einfluss. Der Erwerb eines Bauernhauses aus dem Jahr 1291 in einem ländlichen Gebiet hat eine höhere Komplexitätsstufe als der Erwerb einer neuen Eigentumswohnung in einem städtischen Gebiet. Für Sonderobjekte helfen die Standard-Schätzmethoden nur bedingt und es muss stattdessen das eigene Analyse-Team beauftragt werden. Die durchschnittliche Anzahl der Fälle konnte von den Banken nur näherungsweise geschätzt werden, da keine eindeutige Kategorisierung existiert, respektive die Zuteilung von den Banken auch unterschiedlich gehandhabt wird.

Controlling und Preisgestaltung

Im Vergleich zur verarbeitenden Industrie, wo die Kenntnis der eigenen Prozesskosten die zentrale Basis für die Optimierung der Prozesse, der Supply-Chain und eine Entscheidungsgrundlage für die Make-or-Buy-Entscheidung darstellt, sind die Prozesskostenrechnungen bei den Schweizer Retail Banken auf einem insgesamt nur wenig sophistizierten Niveau. Dies rührt einerseits daher, dass in der Industrie Prozesse und Materialien homogen sind und dadurch die Produktionskosten pro Stück einfacher berechnet werden können. In einem beratungsintensiven Dienstleistungs-Prozess sind die Kosten hingegen von Fall zu Fall unterschiedlich. Die Banken sind sich bewusst, dass im Bereich des Prozess-Controllings noch grosses Potenzial besteht. Gleichwohl überrascht, dass zentrale Informationen vielen Banken nicht oder nur rudimentär zur Verfügung stehen. So wird beispielsweise meist keine Konversionsrate erhoben. Schätzungen der Banken gehen diesbezüglich weit auseinander (20-60%).

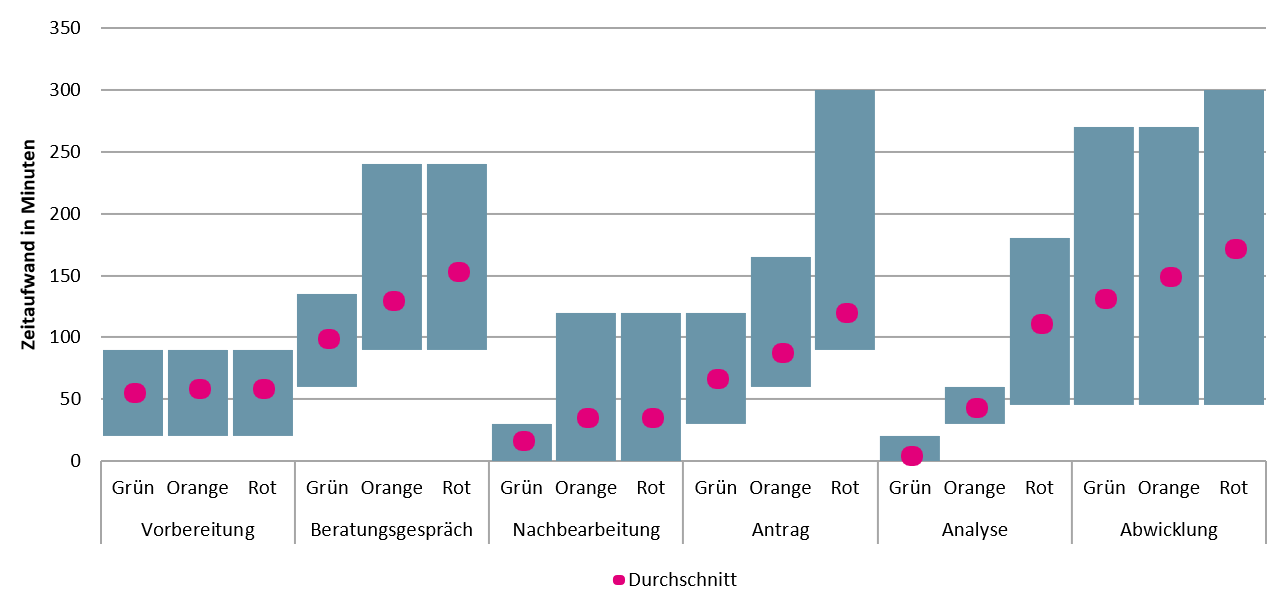

Zeitaufwand im Prozess für Neuhypotheken

Abbildung 2 zeigt den durchschnittlichen Zeitaufwand sowie die jeweiligen Minimum- und Maximumwerte für die einzelnen Prozessschritte über die untersuchten fünf Banken hinweg.

Zusammenfassend kann festgestellt werden, dass bei zunehmender Komplexität praktisch alle Prozessschritte zeitintensiver werden. Während der gesamte Prozess bei einem grünen Fall durchschnittlich etwas mehr als sechs Stunden dauert, beträgt der durchschnittliche Zeitaufwand bei einem orangen Fall rund achteinhalb Stunden und jener eines roten Falles gar beinahe elf Stunden. Die Bandbreiten gehen von Durchschnittswerten von rund 4.5 bis 9.5 Stunden bei den grünen Fällen, von 6 bis 12 Stunden bei den orangen Fällen sowie von 6.75 bis 14 Stunden bei den roten Fällen innerhalb der untersuchten Banken extrem weit auseinander. So können Kreditfälle der selben Komplexität bei einer der untersuchten Banken durchschnittlich doppelt so viel Zeit in Anspruch nehmen als bei der effizientesten Bank, die befragt wurde.

Werden die Personalkosten des gesamten Kreditprozesses einer Eigenheimfinanzierung für Privatpersonen anhand des durchschnittlichen Kostentarifs (CHF 155) berechnet, ergibt dies für die untersuchten Banken Prozesskosten in der Höhe von CHF 960 für grüne Fälle, CHF 1’293 für orange Fälle und CHF 1’673 für rote Fälle. Der durchschnittliche Prozess kostet bei den untersuchten Banken gewichtet nach Anzahl der Fälle rund CHF 1’260. Das entspricht im Schnitt rund 11 Prozent des Ertrags einer durchschnittlichen Hypothek (CHF 290’000, 80 bp Marge, 5 Jahre Laufzeit).

Eine Unterteilung der Kosten in Front- und BackOffice für private Eigenheimfinanzierungen zeigt auf, dass vom Mittelwert der Prozesskosten (CH 1’260) rund CHF 880 auf die im Kreditprozess involvierten Front- und Midoffice-Mitarbeiter anfallen, während der Personalaufwand im Backoffice derweil rund CHF 380 beträgt. Verschiedene Kostenblöcke des Vertriebs (z.B. ein Gespräch, das nicht zum Hypothekarkredits-Abschluss geführt hat) sowie die Akquisationskosten sind in dieser Rechnung nicht berücksichtigt, so dass das Verhältnis noch stärker «zu Lasten» des Vertriebs gehen würde. Prozessoptimierungen sollten entsprechend nicht nur im Backoffice, sondern auch im Vertrieb genauer überprüft werden.

Bedeutung für den Gesamtmarkt Schweiz

Das Verhältnis von Verlängerungen zu Neuhypotheken beträgt bei Banken gemäss Aussagen aus Interviews rund 75 zu 25. Darin sind auch Ablösungen enthalten. Das Hypothekarvolumen für private Haushalte der Schweizer Banken betrug per Ende 2017 CHF 733 Mia. Wir nehmen an, dass die Hypotheken eine durchschnittliche Laufzeit von 5 Jahren aufweisen. So verfiel im Jahr 2017 ein Volumen von rund CHF 147 Mia. an Hypotheken bei den Banken in der Schweiz. Beim erwähnten Verhältnis von 75 zu 25 (Verlängerungen / Neuhypothek) schliessen Banken jährlich für CHF 37 Mia. Neuhypotheken ab. Wird das durchschnittlich geschätzte Einsparpotenzial (CHF 315 je Hypothek) mit der Anzahl Neuhypotheken (152’000) im Jahr 2017 multipliziert, resultieren jährliche prozessuale Einsparungen von rund CHF 40 Millionen.

Setzt man das durchschnittliche Einsparpotenzial von CHF 315 in Relation zum durchschnittlichen Ertrag von CHF 11‘600 pro Hypothek (CHF 290‘000 Hypothekrvolumen; 80 bps Marge; 5 Jahre) ergibt sich eine Einsparung von durchschnittlich 3 Prozent des Ertrages. Bei gewissen Banken ist diese Einsparung hingegen bis 6 Prozent. In anderen Industrien wäre ein solches Kosteneinsparpotenzial sehr interessant. Für Banken scheint der Druck diesbezüglich noch immer gering(er) zu sein.

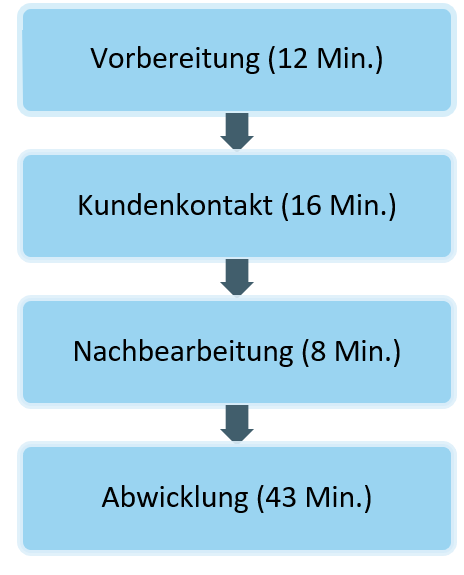

Use Case Hypothekenverlängerung

Die Kosten respektive der Zeitaufwand bei einer Hypothekenverlängerung fallen im Vergleich zur Neuhypothek und zur periodischen Neubewilligung deutlich geringer aus. Häufig sind dazu keine (ausführlichen) Gespräche eines Bankkundenberaters nötig. Die Verlängerungen werden bei den Banken oft über den Brief, Mail- oder Telefonkanal abgeschlossen. Während der gesamte Neuhypotheken-Prozess einer durchschnittlichen Bank bei einem einfachen Standardfall etwas mehr als 6 Stunden in Anspruch nimmt, dauert die durchschnittliche Hypothekarverlängerung der untersuchten Banken nur 79 Minuten. Dies entspricht einem Kostenbetrag von rund CHF 206. Der Prozess lässt sich grob in folgende vier Subprozesse unterteilen (vgl. Abbildung 3).

Die Einführung einer Online Verlängerung der Hypothek könnte den Prozess weiter vereinfachen und die Prozesskosten dadurch stark reduzieren. Die befragten Banken rechnen im Falle einer Online Verlängerung der Hypothek noch mit einem Aufwand von durchschnittlich 10 Minuten. Der durchschnittlich geschätzte neue Verlängerungsprozess entspricht einem Kostenaufwand von nur noch rund CHF 25 pro Verlängerung. Pro Jahr werden – gemäss unseren Schätzungen – rund 500’000 Hypotheken verlängert. Würden etwa 50 Prozent der Hypotheken künftig online verlängert, würden sich die Prozesskosten für die Bankenindustrie entsprechend um rund CHF 45 Millionen pro Jahr reduzieren.

Fazit

Basierend auf den obigen Resultaten und den Gesprächen kommen wir zu den folgenden Schlussfolgerungen:

- Die Heterogenität bei den befragten Banken bezüglich Prozessgestaltung im Hypothekarbereich ist immens. Selbst bei gleichen Kernbankensystemen variieren die Prozesse und die Effizienz der Prozesse enorm. Daraus kann abgeleitet werden, dass bei allen Banken ein – kleineres oder grösseres – Optimierungspotenzial besteht.

- Generell ist das Bewusstsein der Prozesskosten bei fast allen Banken noch immer eher tief. Nicht alle Kosten werden verursachergerecht verrechnet. Kosten für nicht abgeschlossene Geschäfte (sog. Konversationsrate) werden beispielweise nicht oder nur bei wenigen Instituten erhoben. Jene Kosten fliessen wie viele weitere Kosten in die Gemeinkosten hinein.

- Setzt man das von den Banken geschätzte durchschnittliche Einsparpotenzial von CHF 315 in Relation zum durchschnittlichen Ertrag von CHF 11‘600 pro Hypothek (gemessen mit der Marge von 80 bps; CHF 290‘000 Hypothekarvolumen; 5 Jahre Laufzeit) ergibt sich – bei einer vereinfachten Annahme, dass die Marge dem Zinssatz entspricht – eine Einsparung von durchschnittlich 3 Prozent des Ertrages. Bei gewissen Banken ist beträgt das Einsparungspotenzial gar bis 6 Prozent. In anderen Industrien wäre ein solches Kosteneinsparpotenzial sehr interessant. Für Banken scheint der Druck diesbezüglich noch immer gering(er) zu sein.

- Einige Banken achten zunehmend auf die Prozesskosten und messen diese punktuell. Es ist begrüssenswert, dass einzelne Banken regelmässige Prozessoptimierungen anstreben und ihre Prozesse hinterfragen. Unseres Erachtens sind die Institutionalisierung eines Prozesszirkels und die Zuteilung einer verantwortlichen Person ein sinnvoller Weg, die Prozesse weiter zu verbessern. Wir haben festgestellt, dass Banken mit Prozessinitiativen und klar verantwortlichen Personen tendenziell effizienter sind in der Herstellung von Hypotheken. Existieren zudem detaillierte und aktiv unterhaltene Prozessbeschriebe (teilweise bis zu 1000 Prozesse), haben sie tendenziell tiefere Prozessdurchlaufzeiten und weisen somit tiefere Kosten beim Kreditprozess auf. Entscheidend scheint also weniger das Kernbankensystem oder die Bankengrösse zu sein als vielmehr das Problembewusstsein und die Aufmerksamkeit, welche das Management dem Thema schenkt.

- Die Digitalisierung von Prozessen im Hypothekarbereich hat das Potenzial, Zeit und damit Kosten im Prozess zu sparen. Es gilt aber, zuerst die Prozesse besser zu kennen, danach klarer zu definieren und in einem dritten Schritt zu optimieren. Nur ein bekannter und klar definierter Prozess kann digitalisiert werden. Solange der Prozess so wenig Vorgaben kennt und die Kostenstrukturen nur ungenau bekannt sind, lässt sich das Potenzial für eine Digitalisierung nur schwer ableiten.

- Des Weiteren stellen wir fest, dass das Thema «Prozesseffizienz» für die meisten Banken ein Verarbeitungsthema ist. Im Vertrieb hingegen schlummert ein Effizienz- und Effektivitäts-Potenzial, dessen Grösse für die meisten Banken intransparent ist. Abhängig von der Komplexität des Falles und der untersuchten Bank fallen 60 bis 70 Prozent der Prozesskosten für eine Neuhypothek im Vertrieb an. Der Fokus im Bereich der Kostenoptimierung ist derzeit aber fast nur auf die Kreditabwicklung gerichtet. Die nur ungenaue und in der Regel meist oberflächliche Messung der Vertriebs-Mitarbeitenden ist – im Vergleich mit anderen Industrien – nur schwer zu verstehen und vermutlich vor allem vor dem Hintergrund der komfortabelen Ertragssituation zu sehen.

PS: Der vollständige Artikel ist in der IFZ Retail Banking-Studie erschienen. Die 230-seitige «IFZ Retail Banking-Studie 2018» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

PPS: Das Programm der Sourcing-Konferenz vom 8. Mai steht! Finden Sie hier die Details und melden Sie sich bald an…

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.