21. Januar 2019

Der neue Hypothekarberatungsprozess der Bank Thalwil

Von Dr. Urs Blattmann

Die Bank Thalwil hat seit kurzer Zeit ein neues, Web-basiertes Instrument im Einsatz, das den Kundenberater beim Beratungsgespräch zur Hypothekenfinanzierung unterstützt und dem Kunden die vielen Informationen rund um seine Hypothek übersichtlich präsentiert. Dies ist zum einen deshalb beachtenswert, weil die Bank Thalwil mit etwa 40 Mitarbeitern, einer Bilanzsumme von rund 1,1 Mia CHF und einem Gewinn von knapp 3 Mio CHF zur Gruppe der kleinsten Banken in unserem Land gehört. Zum andern ist die Initiative zu diesem Projekt nicht dem allgemeinen Trend zur Digitalisierung entsprungen, sondern dem Bemühen, die gewählte Strategie konsequent umzusetzen.

Als kleines Institut kann die Bank Thalwil nicht die Preisführerschaft anstreben. Sie setzt stattdessen auf individualisierte Kundenbeziehungen. Die Herausforderung besteht nun darin, dies nicht nur als Worthülse im Raum stehen zu lassen, sondern dies dem Kunden im Beratungsgespräch auch auf nachhaltige Art zu vermitteln. Im Hypothekarprozess hat die Bank deshalb basierend auf diesem strategischen Ansatz ein Konzept entwickelt, welches mit Hilfe des Software-Anbieters Advice Online realisiert werden konnte.

Persönlicher Hypothekarzinssatz

Dies wird am besten durch das Endergebnis des Beratungsprozesses deutlich, nämlich den persönlichen Hypothekarzinssatz (Vgl. Abbildung 1), der quasi das Kernstück des ganzen Ansatzes bildet.

Damit kommuniziert die Bank dem Kunden, dass dieser Zinssatz für ihn massgeschneidert wurde. Und weil der Kunde ähnlich wie beim Autokauf, wo er verschiedene Optionen gegen Aufpreis wählen und damit den Preis steuern kann, auch hier z.B. mit dem Abschluss einer Lebensversicherung oder einer Erhöhung der Amortisationszahlungen seinen Hypothekarzinssatz beeinflussen kann, ist diese Masskonfektion für ihn auch glaubhaft. Um diese Wirkung zu verstärken und die Einflussnahme des Kunden auf den Zinssatz noch zu erweitern ist die Bank mit der Mobiliar eine Kooperation eingegangen und bietet auch einen «Liegenschaftendienst» an, der in Notfällen wie verlorene Schlüssel, Wespennest auf dem Balkon etc. dem Kunden mit Hauswart-Services zur Seite steht.

Einfach und übersichtlich

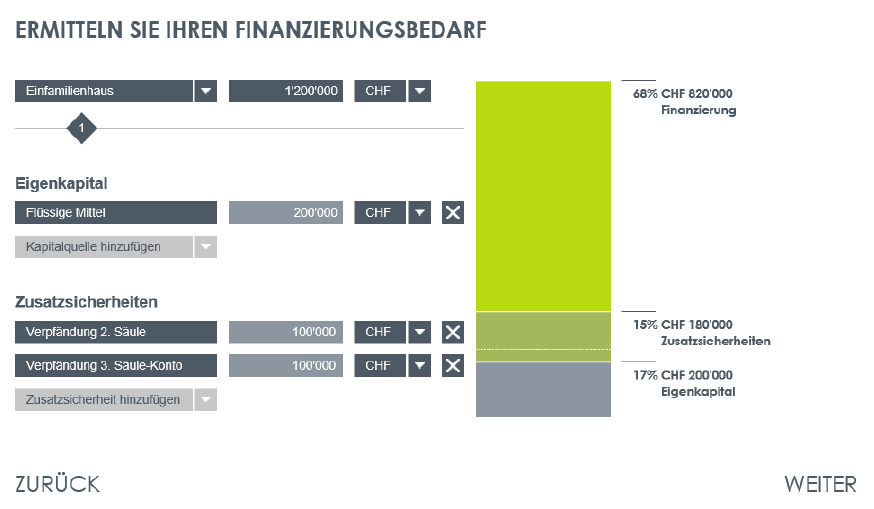

Der ganze Beratungsprozess ist modular aufgebaut, d.h. es kann je nach Bedürfnis des Kunden bei den Objektdaten, den Kundendaten oder den Angaben zum Risikoprofil des Kunden begonnen werden. Die Masken sind übersichtlich und bewusst einfach gestaltet. Die Ermittlung des Finanzierungsbedarfs wird zudem anschaulich visualisiert (Abbildung 2).

Etwas unschön ist, dass hier dem Kunden nicht angezeigt wird, dass die Zusatzsicherheiten seitens der Bank nur zu 90 Prozent angerechnet werden. Der Kundenberater muss darauf im Gespräch hinweisen.

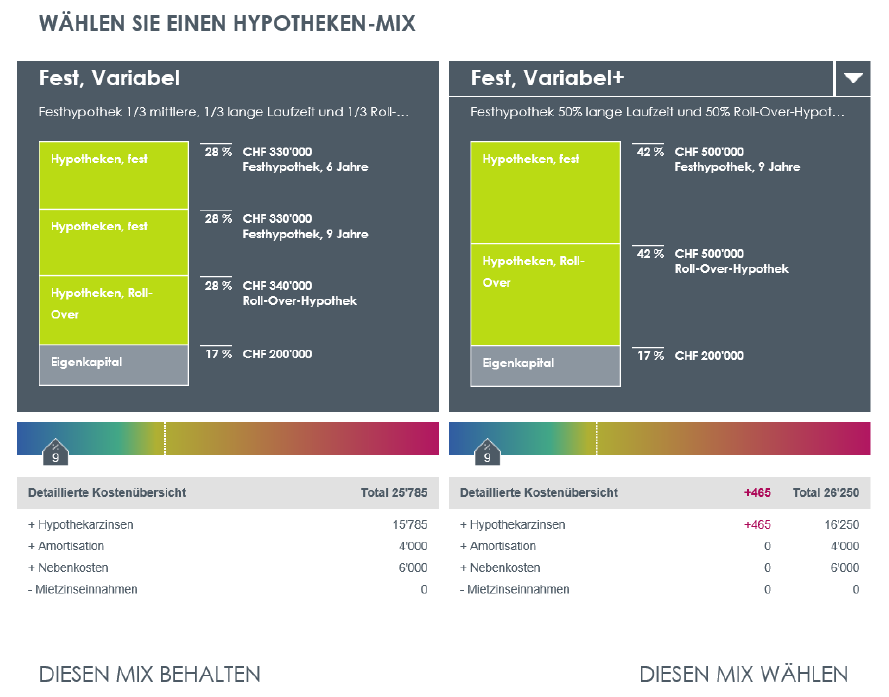

Dem Kundenberater stehen im Tool verschiedene Finanzierungsvarianten zur Verfügung, welche er dem Kunden auf Knopfdruck präsentieren kann. Dies hat für die Bank den Vorteil, dass sie die Finanzierungsvorschläge in Abstimmung mit dem ALM gestalten und im Tool hinterlegen kann und die Kundenbetreuer dem Kunden so im Gespräch praktisch automatisch ALM-konforme Finanzierungvorschläge unterbreiten. Des Weiteren steht ein Button ‘Massgeschneiderte Finanzierung‘ zur Verfügung, wo gemäss den Vorstellungen des Kunden Finanzierungstranchen definiert werden können.

Der Vergleich verschiedener Finanzierungsvarianten präsentiert sich wie folgt:

Hier überzeugen vor allem die gute Übersicht und die konkrete Anzeige der Mehrkosten der teureren Variante. Die beiden farbigen Balken unterhalb der Mitte des Bildes zeigen die Tragbarkeit an, was sich durch eine entsprechende Beschriftung noch verdeutlichen liesse.

Dass im Sinne von «einfach und übersichtlich» auch auf gewisse Funktionen verzichtet wurde, wie sie beispielsweise die UBS in ihrem Beratungsprozess anbietet (darüber wurde hier früher berichtet), soll ebenfalls offengelegt werden. So enthält das Tool unter anderem keine Möglichkeit Zinsszenarien durchzuspielen oder mit einem Renovationsrechner den Unterhalt der zu finanzierenden Immobile zu ermitteln.

Was mir gefällt

- Die persönliche Beratung, welche für die Bank im Vordergrund steht, wird durch das Tool mit einer einfachen und übersichtlichen Gestaltung sowie zweckmässigen Visualisierungen sinnvoll unterstützt

- Der Vergleich von Finanzierungsvarianten ist für den Kunden transparent und einfach nachzuvollziehen

- Dem Kunden wird in Abhängigkeit vom Kundenprofil, der Tragbarkeit sowie weiterer Faktoren ein persönlicher Hypothekarzinssatz angeboten

- Positiv ist auch die Modularität des Tools: Der Kunde muss nicht durch einen vorgegebenen und somit fixen Prozess hindurchgezwungen werden. Stattdessen kann man je nach Kundenwunsch und Gesprächsverlauf auch nur einzelne Aspekte aus dem Prozess im Beratungsgespräch einsetzen.

- Im Weiteren ist im Tool eine einfache Pflege der Parameter durch die Bank möglich. Die Zinssätze aber auch Anpassungen der Tragbarkeits- oder Belehnungsgrenzen werden im Tool direkt erfasst.

Besonders hervorheben möchte ich an dieser Stelle nochmals die gelungene Vermittlung der Strategie und Werte der Bank. Mit dem Slogan der «Bankwerker» kommuniziert die Bank Thalwil, dass ihre Kunden einen soliden und bodenständigen, schnörkellosen und einfachen Service erwarten dürfen. Dies kann vom Kunden im Beratungsgespräch und mit der Visualisierung im Tool auch so wahrgenommen werden. Nach meiner Einschätzung wirkt dies durchaus vertrauensfördernd.

Verbesserungen und Weiterentwicklung

- Auf einige kleinere Schwachstellen wurde bereits hingewiesen. Dies zeigt auch, dass das Tool, welches von der Konzeption zusammen mit dem Kunden bis zum Going live in vier Monaten realisiert wurde, noch nicht vollständig fertig ist und zusammen mit den Erfahrungen der Bank punktuell noch verbessert werden kann.

- Zudem ist im Moment die IAZI-Bewertung der Immobilie im Tool noch zu ungenau, da sie nur auf wenigen Parametern beruht. Die Bank ist jedoch bereits daran, diesen Schwachpunkt zu eliminieren, so dass diese Funktion schon bald auch im Kundengespräch genutzt werden kann.

- Im Weiteren liesse sich das Instrument für den Einsatz bei Renditeobjekte erweitern, was in der ersten Phase keine Priorität hatte.

- Das Tool ist so konzipiert, dass dem Kunden das Instrument im Sinne eines Robo-Advisers zur Verfügung gestellten werden kann und er direkt schon selbst Felder ausfüllen kann. Im Beratungsgespräch kann dort weitergefahren werden, wo der Kunde aufgehört hat. Die Bank nutzt diese Möglichkeit aktuell noch sehr restriktiv. Zu einem späteren Zeitpunkt ist eine breitere Nutzung möglich.

Fazit

Die Kunden der Bank Thalwil werden in einem übersichtlichen, leicht nachvollziehbaren Beratungsprozess zu ihrem persönlichen Hypothekarzinssatz geführt. Dabei erleben sie eine Übereinstimmung der von der Bank kommunizierten Werte und dem von ihnen wahrgenommen Bild der Bank: solid, schnörkellos, klar. Die Bank kann damit den Kunden einen Mehrwert bieten und muss den Vergleich mit grösseren Mitbewerbern keinesfalls scheuen. Die dafür geleisteten Investitionen sowie die laufenden Betriebskosten erachten wir als der Grösse der Bank angemessen

Das Beispiel zeigt, dass gut strukturierte und IT-unterstützte Beratungsprozesse auch für kleine Banken möglich und erschwinglich sind. Die technologische Entwicklung kann insofern auch kleine und mittlere Banken dabei unterstützen, wettbewerbsfähig zu bleiben.

PS – vielleicht von Interesse für Sie: Am Mittwoch, 8. Mai 2019 findet von 13:15 Uhr bis 18:00 Uhr die Sourcing Konferenz am IFZ statt. Mit der Vorstellung der neuen Sourcing Studie des Instituts für Finanzdienstleistungen Zug IFZ werden die wichtigsten Fragestellungen zum aktuellen Status und zur zukünftigen Entwicklung des Outsourcings in der Schweizer Finanzindustrie erörtert. Zudem werden ausgewählte Sourcing-Anbieter sowie Banken, welche Sourcing-Dienstleistungen nutzen, ihre zukünftigen Strategien präsentieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.