17. Dezember 2018

Den Hypomat gibt es nun auch in der Filiale

Von Prof. Dr. Andreas Dietrich und Dr. Urs Blattmann

Die Digitalisierung stellt für Banken eine der grössten Herausforderungen der Gegenwart dar. Im aktuell schwierigen Marktumfeld sehen sich Banken gezwungen, nicht nur an der Kundenschnittstelle Anpassungen vorzunehmen, sondern vor allem auch die Prozesse effizienter und digitaler zu machen. Anders als beim Zahlungsverkehr und im Wertschriftenbereich, wo schon viele Institute die Verarbeitung ausgelagert haben, wird die Verarbeitung im Hypothekarbereich in der Regel noch immer von jeder Bank selber gemacht. Verschiedene Marktteilnehmer versuchen aber, die Verarbeitung der Kredite als Sourcing-Partner zu übernehmen. Im heutigen Blog möchten wir mit der Kreditfabrik der Glarner Kantonalbank ein solches Angebot vorstellen.

Wie eine kürzlich im Rahmen der IFZ Retail Banking Studie veröffentlichte Studie aufgezeigt hat, ist die Heterogenität bei den befragten Banken bezüglich Prozessgestaltung im Hypothekarbereich sehr hoch. Selbst bei gleichen Kernbankensystemen variieren die Prozesse und die Effizienz der Prozesse enorm. Daraus kann abgeleitet werden, dass bei allen Banken durch die Optimierung und Digitalisierung von Prozessen im Hypothekarbereich ein – kleineres oder grösseres – Optimierungspotenzial besteht. Entsprechend stellt sich die Frage, ob künftig die Kreditverarbeitung auch komplett ausgelagert werden könnte.

Marktübersicht in der Kreditverarbeitung

In der Regel wird die Kreditverarbeitung, insbesondere auch die Verarbeitung von Hypothekarkrediten im Schweizer Finanzmarkt von demjenigen Institut erledigt, welches den Kredit gewährt hat. Anders als beim Zahlungsverkehr und im Wertschriftenbereich, wo schon viele Institute die Verarbeitung ausgelagert haben, hat sich in diesem Bereich das Outsourcing bislang nicht durchgesetzt. Nichtsdestotrotz existieren mit Avobis, Finovo, der Glarner Kantonalbank und der Kreditfabrik vier Marktteilnehmer, welche ein entsprechendes Angebot anbieten. Die Hypothekarbank Lenzburg, welche einigen kleineren Instituten umfassende Bankdienstleistungen anbietet, kann hier allenfalls auch dazugezählt werden.

Aktuell bilden Versicherungen und Pensionskassen das Schwergewicht der Kundschaft dieser Anbieter, wobei mittel- bis längerfristig alle Anbieter auch Banken als Kunden gewinnen möchten. Ob die Banken sich eine solche strategische Weichenstellung vorstellen können, ist Teil der Analyse der eben gestarteten Sourcing Studie des IFZ, deren Ergebnisse an der Sourcing Konferenz am 8. Mai 2019 in Zug vorgestellt werden.

Die Kreditfabrik der Glarner Kantonalbank

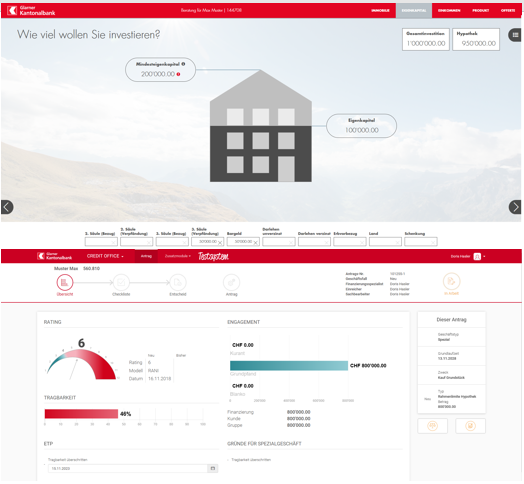

Im September 2012 hat die Glarner Kantonalbank hypomat.ch (Online-Hypothek) lanciert. Dabei war die Bank weitsichtig genug, dies nicht nur als schöne Marketing-Geschichte zu betrachten, sondern frühzeitig einen vollständig digitalen «End-to-end»-Prozess zu schaffen. Dieser Schritt wird mit der bevorstehenden Einführung von Finnova Loan Advisory und der damit verbundenen Schnittstelle zum Finnova Kernbankensystem nun fast weitgehend Wirklichkeit. Mit dem neuen Tool soll der Hypomat-Prozess auch in der Filiale eingeführt werden. Zudem sollen alle Kreditentscheide im Standardgeschäft vom System entsprechend den von der Bank definierten Regeln getroffen worden. Damit will die Bank zum Beispiel die Bearbeitungszeit im Prozess für Neuhypotheken in der Filiale von derzeit rund fünf Stunden (Front und Verarbeitung) für ein Standardgeschäft auf unter zwei Stunden reduzieren. Wie wir in der IFZ Retail Banking-Studie 2018 gezeigt haben, liegt die durchschnittliche Prozesszeit von einfachen Neuhypotheken bei Retail Banken etwa zwischen 4.5 und 9.5 Stunden. Komplexe Fälle können sogar bis zu 14 Stunden dauern.

Vorteile an der Front…

Dem Kundenbetreuer an der Front wird neu ein Hilfsmittel zur Verfügung gestellt, welches ihm erlaubt, den Prozess geführt über das Tablet – aber trotzdem mit einer gewissen Flexibilität versehen – zu durchlaufen. Dabei hat man besonders darauf geachtet, dass bankfachliche Begriffe, die dem Kunden nicht geläufig sind zu vermeiden (beispielsweise «Belehnungswert»). Dem Kundenbetreuer steht es zudem frei, ob er das Tablet selber mit der Tastatur oder einem Stift bedienen will. Auch handschriftliche Notizen, lassen sich mit dem Stift erfassen. Damit der Kunde nicht unmittelbar neben dem Kundenberater sitzen muss um auf das Tablet zu sehen, wird dieses auf einem grossen Bildschirm gespiegelt. So können sich Kunde und Bankmitarbeiter entspannt gegenübersitzen und das Ergebnis ihres Gesprächs am grossen Bildschirm gemeinsam erörtern. Des Weiteren sind Web-Services von Wüest Partner und RSN vollständig integriert, so dass sich der Bankmitarbeiter nicht in verschiedene Systeme einloggen muss.

Bei einem Standardgeschäft ist die Erfassung des Geschäfts – analog zu hypomat.ch, der vom Kunden bedient wird – nach der Besprechung bereits unmittelbar abgeschlossen. Eine Nachbearbeitung ist nicht mehr erforderlich. Bei komplexeren Geschäften müssen am PC allenfalls noch gewisse Ergänzungen vorgenommen werden. Insgesamt sollte dadurch die Effizienz an der Front deutlich verbessert werden.

Noch stärker ins Gewicht fallen dürften die Verbesserungen im Bestandesgeschäft. Hypothekarverlängerungen sollten in weniger als zehn Minuten vollständig abgewickelt werden können. Es wird interessant sein zu verfolgen, ob diese kurzen Bearbeitungszeiten in der Realität auch tatsächlich erreicht werden und wie die Front die eingesparte Zeit nutzt.

…und in der Verarbeitung

Wir erachten es als bemerkenswert, dass es der Bank gelungen ist, sowohl die an der Front generierten Hypotheken als auch die von Kunden auf hypomat.ch eingegebenen Geschäfte in der Verarbeitung über denselben Prozess abzuwickeln. Ebenso wichtig für eine effiziente Prozessgestaltung scheint uns die exakte Schnittstelle zwischen Front und Verarbeitung. Denn bevor die Daten zur Verarbeitung gelangen, stellt das System aufgrund des definierten Regelsets fest, ob das Geschäft so, wie es vorliegt, überhaupt abgeschlossen werden darf. Ist dies nicht der Fall, wird dies innert Sekunden dem Kunden, respektive dem Kundenbetreuer gemeldet.

Die Qualitätssicherung ist das Eingangsportal der Verarbeitung

Die positiven Fälle gelangen in die Verarbeitung, wo im Bereich der Qualitätssicherung zunächst geprüft wird, ob alle Daten korrekt eingegeben worden sind, d.h. ob beispielsweise der Wert beim Einkommen mit demjenigen des eingereichten Lohnausweises übereinstimmt. Dem Qualitätssicherungsteam steht dabei eine fallspezifische digitale Checkliste zur Verfügung. Gegebenenfalls werden Korrekturen durch den Mitarbeiter gleich vorgenommen und im Vier-Augen-Prinzip verifiziert. Des Weiteren werden in der Verarbeitung die Verträge erstellt, das Handling der Grundpfandsicherheiten organisiert und die Zahlung ausgelöst.

Insgesamt verfügt die Bank nun über einen weitgehend automatisierten Prozess, welcher gut skalierbar ist. Zudem hat die GLKB schon vor einigen Jahren begonnen, diesen Prozess auch Dritten zur Verfügung zu stellen. Davon profitieren derzeit eine grosse Pensionskasse sowie eine Versicherung. Zudem hat die Bank kürzlich die Abwicklung der über CredEx im Auktionsverfahren getätigten Geschäfte übernommen.

Diversifikation der Erträge

Fast alle Banken haben das Ziel, die Erträge besser zu diversifizieren. Auch für die Glarner Kantonalbank ist dies ein strategisches Ziel, welches sie durch das Lizenzgeschäft des Hypomaten und der Kreditfabrik bereits systematisch vorantreibt. Erwähnenswert ist, dass der Bereich der Kreditfabrik räumlich und IT-technisch von der Bank getrennt wurde. Der Bereich der Kreditfabrik befindet sich nun im alten Bahnhofsgebäude von Glarus. 31 Mitarbeitende arbeiten derzeit für die Kreditfabrik. Auch der verantwortliche Leiter der Kreditfabrik, Marcel Stauch, hat im Rahmen einer Reorganisation einige Funktionen innerhalb der Bank abgegeben und sitzt nun im Gegensatz zu den anderen GL-Kollegen in diesem Gebäude.

Fazit

Banken müssen vor dem Hintergrund sinkender Margen zunehmend auf die Prozesskosten achten und diese auch stärker messen. Es ist daher begrüssenswert, dass einzelne Banken regelmässige Prozessoptimierungen anstreben und ihre Prozesse hinterfragen. Die IFZ Retail Banking-Studie hat gezeigt, dass die Heterogenität in Bezug auf die Prozessgestaltung und deren Effizienz im Hypothekarbereich nach wie vor immens ist.

Das Angebot von Kreditfabriken scheint unter diesem Aspekt sinnvoll zu sein. Vor allem für Hypothekaranbieter, welche nicht willens oder in der Lage sind, die entsprechende Digitalisierung von Kreditprozessen umzusetzen. Die Glarner Kantonalbank verfügt sicherlich über die nötigen fachlichen und technischen Voraussetzungen, die Prozesse zu optimieren. Zudem verfügt sie als einzige Anbieterin in der Kreditabwicklung über eine Banklizenz, was zum einen im Bereich des Handlings der Schuldbriefe mit der SIX Vorteile bietet. Zum anderen ist wohl gerade als Kantonalbank ein langfristiges Verbleiben im Markt weitestgehend garantiert. Ob und in welchem Ausmass hingegen die Schweizer Banken bereit sind, in der Kreditverarbeitung auf die Dienste der Glarner Kantonalbank oder eines anderen Sourcing-Anbieters zu setzen, wird die Zukunft weisen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.