10. Dezember 2018

Die mögliche Revolution in der Finanzwelt – und was die Swisscom damit zu tun hat

Von

Die «Tokenisierung» von Anlagen könnte einer der grossen Trends sein in der Finanzwelt. Im ersten Quartal 2019 plant die Swisscom daher mit der Custodigit AG den Einstieg in die Verwahrung von digitalen Assets. Banken soll es durch dieses Angebot möglich sein, ihren Kunden einen sicheren Zugang in die neue Token-Welt, inkl. der Welt von Kryptowährungen zu gewähren. Nachfolgend werde ich einige generelle Entwicklungen im Bereich der «Tokenisierung» aufzeigen und das Angebot von Custodigit vorstellen.

Unter Tokenisierung versteht man, dass Werte und Funktionen durch einen digitalen Token vertreten werden. Zur Aufzeichnung der Transaktionen kommt die Blockchain-Technologie zum Einsatz. Die bekannten Kryptowährungen wie zum Beispiel Bitcoin werden beispielsweise durch Zahlungs-Token repräsentiert. Ebenfalls bedeutend sind möglicherweise bald Anlage-Token, welche beispielsweise Anrechte an Vermögenswerten wie Kunstwerken oder Unternehmen festhalten.

Die Aufbewahrung dieser nur digital abgebildeten Anlagen/Tokens in sogenannten Wallets ist für Durchschnitts-Kunden nicht immer optimal gelöst. Problematisch wird die Situation insbesondere dann, wenn man seinen Private Key verloren hat. Der Private Key ist sozusagen das Passwort für die Wallet. In den meisten Fällen ist entsprechend der Verlust des Private Keys gleichbedeutend mit dem Verlust des Zugriffs auf das Wallet und somit auch auf die Assets oder Coin-Bestände. Dies ist in der Vergangenheit ziemlich häufig passiert. So ist beispielsweise bekannt, dass zwischen 17 und 23 Prozent aller Bitcoins für immer verloren sind (Quelle: Fortune/Chainanalysis). Bei einem Preis von USD 4’000 pro Bitcoin entspricht das einem Bitcoin-Gegenwert von mehr als USD 15 Milliarden. Die Gründe für die verlorenen Bitcoins sind vielfältig: Der Computer ging kaputt, die Passwörter gingen verloren oder die Bitcoin-Besitzer sterben und die Erben haben keinen Zugriff mehr auf die digitalen Assets. Im Gegensatz zu anderen Anlagen kann man in einen solchen Fall nicht ein neues Passwort oder eine neue PIN beantragen. Es gibt auch keine Hotline, bei der sich die Kontoinhaber melden können, Entschädigung verlangen oder auch nur Hilfe oder Tipps erbitten können.

Obwohl gerade die Kryptowährungen in diesem Jahr bisher stark an Wert verloren, ist das Interesse für diese neue Art von Assets noch immer vorhanden. Einige Banken möchten daher vor allem ihren Institutionellen und Private Banking Kunden Zugang zu dieser neuen Anlageklasse gewähren. Vor dem Hintergrund der obigen Problematik scheint es aus Bankensicht sinnvoll zu sein, eine sichere Verwahrung der Private Keys und damit der Assets anzubieten. Damit sollen die Kunden die Private Keys nicht selber aufbewahren müssen. An diesem Ort setzt das neu geschaffene Angebot von Custodigit an.

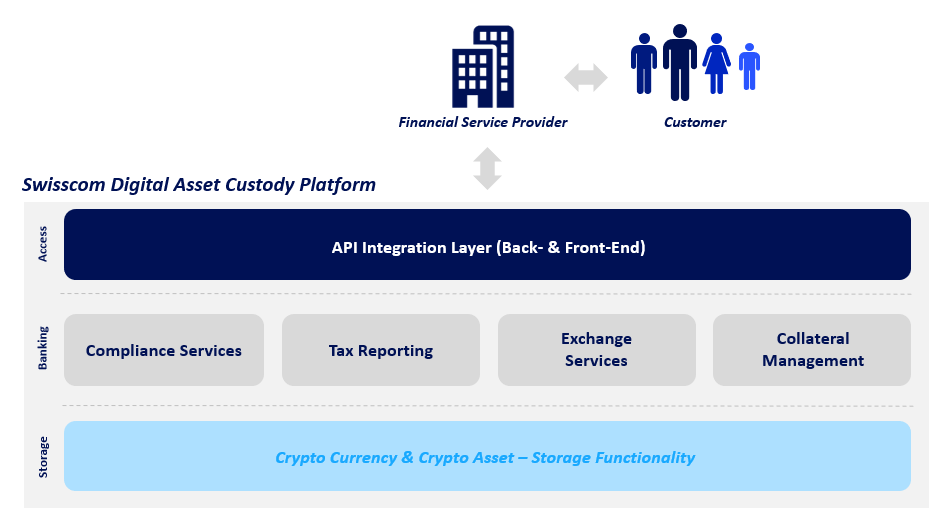

Angebot von Custodigit

Mit Custodigit wurde eine Custody-Lösung für digitale Assets aufgebaut. Neben der Swisscom (Mehrheitsaktionär) ist auch die Firma Sygnum an der neu gegründeten Unternehmung beteiligt. Nachfolgend zeige ich einige relevante Aspekte des Angebots auf (vgl. auch Abbildung 1):

- Durch das Angebot der „Digital Asset Custody“ können Finanzdienstleistungsinstitute ihren Kunden den Zugang zu Krypto-Währungen und digitalen Assets gewähren.

- Die Lösung wird aus Sicht von Custodigit als „White-Label“-Plattform für regulierte Finanzdienstleister verfügbar sein. Die Plattform wird aus den Swisscom Rechenzentren angeboten.

- Neben der reinen Datenspeicherung übernimmt Custodigit auch spezifische regulatorische Funktionalitäten und ermöglicht die Erfüllung der Compliance-Anforderungen (z.B. Geldwäschereigesetz). Zudem wird den Kunden auch bei der Erstellung der Steuererklärung geholfen.

- In einem ersten Schritt bietet Custodigit die Aufbewahrung und den Zugang zu Kryptowährungen an (Zahlungs-Token). Zu einem späteren Zeitpunkt soll auch die Verwahrung von weiteren digitalen Assets dazukommen (Anlage-Token, sowohl «bankable Assets» als auch «non-bankable Assets»).

- Durch Custodigit ist man an verschiedene Kryptowährungs-Börsen angeschlossen.

- Der Kunde kann sein Kryptowährungs-Wallet unterteilen in ein «Trading-Wallet» («hot wallets») und ein «Vault-Wallet» («cold wallet», somit nicht mit der Online-Welt verbunden).

- Die Anbindung an die Kernbankensysteme von Avaloq und Finnova ist derzeit in Diskussion – wobei Avaloq in der letzten Woche publik gemacht hat, dass sie gemeinsam mit Metaco und Gazprombank die Lancierung eines eigenen Angebots entwickeln wollen. Derzeit ist das Angebot nur «leicht integriert» im Kernbankensystem (nur wenige Schnittstellen) und dadurch relativ einfach und schnell zu integrieren.

- Pricing: Das derzeit geplante Preismodell besteht einerseits aus einem Fixpreis und anderseits aus einer variablen Komponente (Kosten pro Transaktionen; Kosten in Abhängigkeit des AuM). Die ersten Gespräche richten sich übrigens vor allem an Banken mit einem bedeutenden Private Banking Klientel.

Wie oben beschrieben, zielt Custodigit in einem ersten Schritt auf die Kryptowährungen. In einer längerfristigen Perspektive könnte hingegen vor allem auch die Tokenisierung verschiedener Anlagen relevant werden.

Das grosse Bild: Warum die Tokenisierung von Anlagen für Banken interessant ist

Die Tokenisierung von Anlagen hat durchaus das Potenzial, die Realwirtschaft zu revolutionieren. Auf der einen Seite kann sie die Liquidität und die Transparenz von sogenannten «non-bankable Assets» wie erstklassigen Immobilien oder berühmten Kunstwerken (viele liegen offenbar in Zollfreilagern) verbessern. Der Inhaber dieser Besitztümer kann durch partielle Tokenisierung dieser Vermögenswerte – also den Verkauf von Anteilen an den Vermögenswerten – zusätzliche Liquidität beschaffen. Auf der anderen Seite demokratisiert die Tokenisierung den Zugang zu diesen Investitionsmöglichkeiten, die bislang häufig nur für vermögende Investoren möglich waren. Es bietet auch die Möglichkeit, sein Kapital direkt über unterschiedliche Asset-Klassen zu diversifizieren.

Interessant ist die Tokenisierung auch für standardisierte Emissionsprodukte wie Equity oder Bonds («bankable assets»), die bei dieser Methode gegenüber dem traditionellen Vorgehen von deutlich niedrigeren Emissions- und Transaktionskosten profitieren (z.B. Substitution traditioneller IPOs durch ICOs). Vor allem illiquide Vermögenswerte (z.B. KMU-Aktien oder Immobilien) könnten möglicherweise von einer Tokenisierung profitieren. Des Weiteren ist die höhere Verfügbarkeit der Handelsplätze (24×7) ein potenzieller Vorteil.

Wie gross der Markt für Tokens bei Assets sein wird, ist derzeit noch schwierig abzuschätzen. Eine Umfrage des Weltwirtschaftsforums WEF ergab, dass die Mehrheit der Meinungsführer in der Wirtschaft erwartet, dass 10 Prozent des globalen BIP bis 2027 auf der Blockchain gespeichert wird. Andere Studien sprechen von einem Anteil von 5-10 Prozent der Assets under Management (AuM), die tokenisiert sein werden. Diese Werte scheinen mir etwas hoch. Selbst wenn in fünf Jahren aber nur 0.5 Prozent oder 1 Prozent der Assets tokenisiert wären, wäre das entsprechende Volumen bei einem in der Schweiz gelagerten AuM-Gesamtvolumen von CHF 3’500 Milliarden rund CHF 18 bis 35 Mrd. Vor diesem Hintergrund scheint es sinnvoll, dass sich die Banken intensiver mit diesem Thema auseinandersetzen.

Ausblick und Einschätzung

Die Tokenisierung der Anlagen hat durchaus das Potenzial, die Realwirtschaft zu revolutionieren. Um diese Revolution aber in Gang zu bringen, braucht es professionelle Marktteilnehmer. Gerade wenn institutionelles Geld gewonnen werden möchte, scheint mir zentral, dass die Marktinfrastruktur verlässlich ist und die Marktteilnehmer vertrauenswürdig sind. Vor diesem Hintergrund scheint der Einstieg der Swisscom in die Tokenisierung (Daura) und die Verwahrung von digitalen Assets und Kryptowährungen (Custodigit) nachvollziehbar. Gleichzeitig zeichnet sich ab, dass die Konkurrenz auch in diesem Gebiet gross sein wird. So hat beispielsweise die Six Group angekündigt, dass auch sie im Jahr 2019 mit einem entsprechenden Angebot in den Markt eintreten wird. Sie plant, neben der Aufbewahrung der digitalen Anlagen (Custody) auch einen Sekundärmarkt und die Tokenisierung von Anlagen anzubieten. Neben diesen beiden bekannten Marktteilnehmern sind auch weitere Angebote derzeit in Planung (z.B. von Seba Crypto). Entsprechend wird mich dieses Thema wohl auch weiterhin auf dem Blog beschäftigen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.