26. November 2018

Welche Prozesse werden bei Banken künftig stärker digitalisiert?

Von Prof. Dr. Andreas Dietrich

Banken verfügen derzeit noch nicht über viele durchgängig digitale Prozesse. Viele Prozesse sind noch immer stark manuell getrieben und durch Veränderungen im Markt und im Kundenverhalten schneller veraltet. Die rasanten technologischen Entwicklungen und die sich verändernden Kundenerwartungen in Bezug auf die Digitalisierung stellen für Banken aber nicht (nur) eine Belastung, sondern in Bezug auf die Prozessgestaltung auch eine grosse Chance dar. Eine schrittweise, gut geplante Digitalisierung der Prozesse hilft Banken, sich den neuen Margensituationen besser anzupassen. Im heutigen Blog möchte ich basierend auf einer Umfrage bei Bankenvertretenden beleuchten, wie Banken den derzeitigen Stand der Prozess-Digitalisierung beurteilen und welche Prozesse künftig stärker digitalisiert werden sollen. Des Weiteren werde ich aufzeigen, aus welchen Motiven sich die Banken überlegen, ihre Prozesse weiter zu digitalisieren.

Die meisten Prozesse bei Banken sind noch nicht durchgängig digital. Viele Prozesse sind historisch gewachsen und durchlaufen verschiedene bankinterne Abteilungen. Zudem werden zahlreiche Prozesse häufig noch immer stark manuell bearbeitet und sind entsprechend komplex. In Zeiten von sinkenden Margen müssen Wege gefunden werden, um die Prozesskosten zu reduzieren. Gelingt es den Banken, die Prozesse in ihrem Kerngeschäft zu optimieren, automatisieren oder zu digitalisieren, kann dies möglicherweise zu bedeutenden Kosteneinsparungen und somit zu potenziell höheren Margen führen.

Die Umfrage

Um einen Eindruck zu erhalten, wie weit die Banken in Bezug auf die Digitalisierung ihrer Prozesse derzeit sind, wurde ein Fragebogen an das jeweils zuständige Geschäftsleitungsmitglied der Banken verschickt. Die Umfrage war anonym und wurde zwischen Ende Juli und Mitte August 2018 durchgeführt. Insgesamt wurden 90 Personen (von 90 Banken) für die Teilnahme angefragt. 47 der angeschriebenen Personen haben sich an der Umfrage beteiligt. Dies entspricht einer erfreulich hohen Rücklaufquote von rund 52 Prozent.

Teilgenommen haben nach Bankengruppen

- Kantonalbanken: 15 Personen

- Sparkassen, Regionalbanken und Raiffeisenbank: 25 Personen

- Weitere Banken (Grossbanken, ausländisch beherrschte Retail Banken, andere Banken): 7 Personen

Gemessen an der Anzahl der in der Schweiz tätigen Retail Banken ist diese Verteilung in etwa repräsentativ.

Abgefragt wurden drei Bereiche. Neben dem aktuellen Stand der Digitalisierung von Prozessen, wurde gefragt, welche zukünftige Wichtigkeit die Digitalisierung einzelner Prozesse für das Bankinstitut hat. Des Weiteren wurde eruiert, aus welchen Gründen die Banken ihre Prozesse (stärker) digitalisieren möchten.

Bei den Prozessen wurden spezifisch die Bereiche «Hypothekargeschäft», «Anlagegeschäft» und «Kunden-Onboarding» abgefragt. Zusätzlich wurden die Prozesse noch in verschiedene Prozessschritte aufgetrennt (z.B. Akquise, Beratung, Abschluss, Analyse, Monitoring). Zur Beantwortung des Standes der Digitalisierung konnten die Befragten auf einer Skala zwischen 1 und 5 auswählen (1 = analog [z.B. auf Papier]; 5 = voll digitalisiert). Den daraus resultierenden Durchschnittswert bezeichnen wir als Digitalisierungsgrad. Die Wichtigkeit der Digitalisierung konnte ebenfalls auf einer 5-er Skala bewertet werden (1 = sehr tiefe Wichtigkeit; 5 = sehr hohe Wichtigkeit). Bei den Motiven für die Digitalisierung konnten die Befragten die Wichtigkeit der Motive ebenfalls auf einer 5-er Skala einschätzen.

Das Thema «Digitalisierung von Prozessen» kann mittels einer solchen Umfrage nur sehr vereinfacht abgebildet werden. Daher müssen die nachfolgenden, aggregierten Auswertungen mit etwas Vorsicht genossen werden. Ebenso muss berücksichtigt werden, dass die Analysen nur die Meinung der Bankenvertreter wiederspiegeln. Gleichwohl gibt es einen guten Eindruck, wo die Banken in diesem Thema in etwa stehen.

Wichtigste Resultate

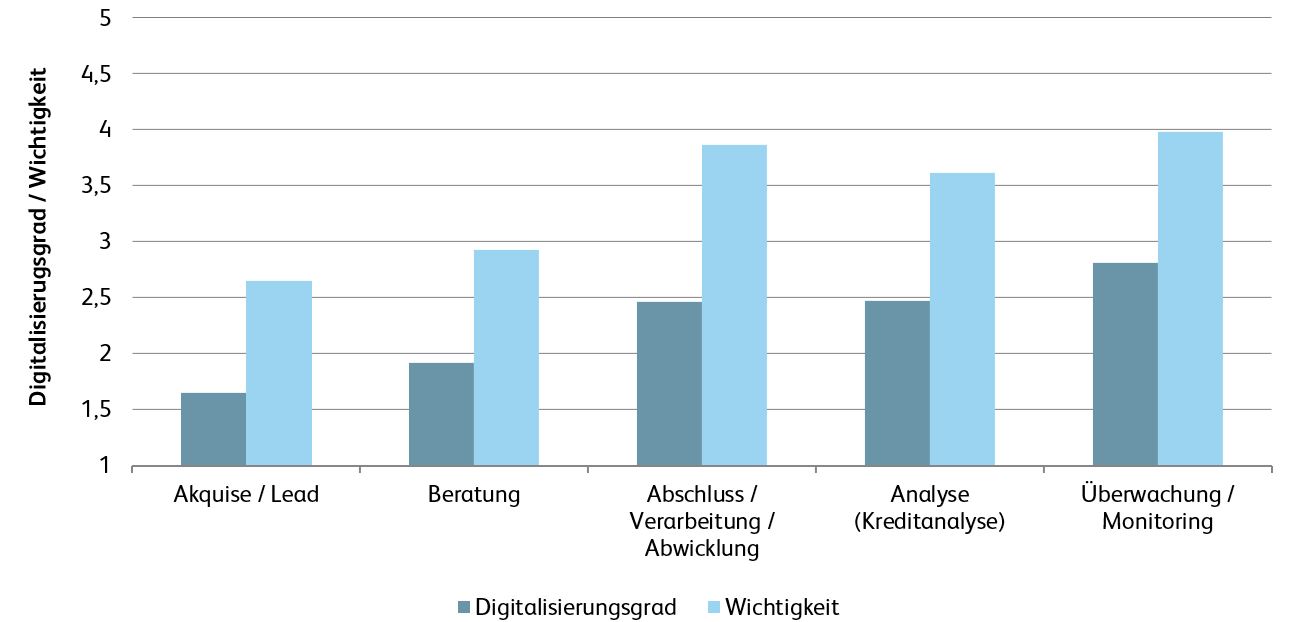

Insgesamt wird schnell klar, dass gemäss Einschätzung der Banken noch viel Potenzial in der Digitalisierung von Prozessen steckt. In allen Bereichen sind die Banken der Meinung, dass die potenzielle Bedeutung der Prozess-Digitalisierung höher ist als der derzeitige Stand dieser Entwicklung. Die Differenz zwischen der Wichtigkeit der Digitalisierung einzelner Prozesse und dem aktuellem Digitalisierungsgrad kann der Abbildung 1 in aggregierter Form entnommen werden.

Als speziell wichtig werden die Digitalisierung verschiedener Prozesse im Bereich Abwicklung/Verarbeitung und Überwachung/Monitoring betrachtet. Weniger Potenzial zur Digitalisierung wird insgesamt im Bereich «Akquise/Lead» und «Beratung» gesehen. In diesem Bereich ist auch der Digitalisierungsgrad der Banken derzeit tief.

Geht man noch etwas mehr in die Tiefe der insgesamt abgefragten 36 (Teil-)Prozesse, so können die folgenden Erkenntnisse gewonnen werden:

- Noch praktisch nicht digitalisiert sind gemäss Einschätzung der Banken die Prozesse im Bereich der Akquisition von Retail-, Firmen- und Private Banking Kunden, der Beratungsprozess bei Firmenkunden oder das Digital Onboarding für Firmenkunden.

- Im Gegensatz dazu schätzen die Banken ihren Digitalisierungsgrad der Prozesse im Bereich des Monitorings von Hypothekarkrediten und im Bereich der Portfolioüberwachung von Anlagen bei Retail und Private Banking Kunden als ziemlich hoch ein. Auch hier sehen sie allerdings weiteren Optimierungsbedarf.

- Die drei wichtigsten Prozesse in Bezug auf die künftige Digitalisierung der Prozesse sind (i) der Abschluss und die Abwicklung von Hypothekarverlängerungen bei Privatkunden (Wert: 4.26), (ii) das Digital Onboarding eines Privatkunden (und hier vor allem der Prozess-Schritt: Verarbeitung des Neukunden im System; Wert 4.23); und (iii) das digitale, automatisierte Überwachen der Anlagen eines Retail Kunden (Wert: 4.17).

- Auch in Zukunft planen die Bankenvertreter hingegen die Prozesse im Bereich der Akquisition, des Onboardings und des Beratungsgesprächs im Bereich KMU-Kunden nicht oder nur wenig zu digitalisieren (Wichtigkeit von rund 2 von 5 Punkten).

- Generell kann man feststellen, dass die Prozess-Digitalisierung im Bereich Firmenkunden deutlich tiefer ist als im Private Banking oder Retail Banking. Banken planen dies derzeit auch nicht zu ändern.

- Was heute bereits (teilweise) digital ist, auch in der Zukunft eine hohe Wichtigkeit in Bezug auf die Digitalisierung. Entsprechend gibt es eine hohe Korrelation (87%) zwischen dem aktuellen Digitalisierungsgrad der Prozesse und der künftigen Wichtigkeit der Prozess-Digitalisierung. Gleichzeitig sehen die Banken in allen abgefragten Prozessen Verbesserungsmöglichkeiten. Das grösste Delta gibt es im Bereich der «Verarbeitung des Neukunden im System» beim Onboarding. Der Digitalisierungsgrad wird hier als sehr gering angegeben – die künftige Wichtigkeit hingegen als hoch. Ähnliches gilt für die Verarbeitung und Abwicklung bei der Verlängerung von Hypothekarkrediten von Privatkunden. Auch hier wird die künftige Bedeutung als deutlich höher eingeschätzt als der heutige Stand der Entwicklung.

Motive für die Digitalisierung von Prozessen

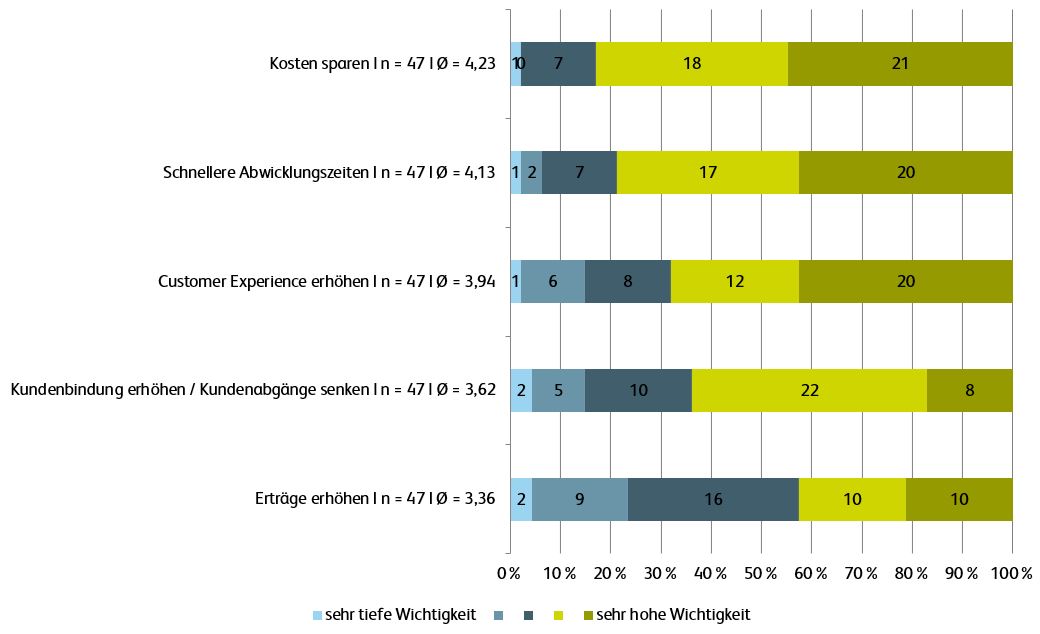

Wie Abbildung 2 aufzeigt, sind Kosteneinsparungen der wichtigste Treiber, die Digitalisierung der Prozesse voranzutreiben. Als ähnlich wichtig gelten auch die schnelleren Abwicklungszeiten und die Verbesserung der Kundenerfahrung. Die Erhöhung der Erträge ist relativ gesehen am wenigsten wichtig.

Oftmals können mit der Digitalisierung von Prozessen auch zwei Fliegen mit einer Klappe geschlagen werden. Als Beispiel kann die Selbstverwaltung der Benutzerrechte für die Mitarbeitenden einer Unternehmung im e-Banking genannt werden. Mit dieser Möglichkeit können die Rechte innerhalb eines KMU (z.B. Erfassung und Änderung von Zeichnungs- und Zugriffsrechten) auf sehr einfache Art und Weise von der Unternehmung selber geändert werden. Statt über den Postweg neue oder ausgeschiedene Mitarbeiter zu melden und neue Zeichnungsberechtigungen für einzelne Mitarbeiter anzufordern, kann die Unternehmung dies selbstständig im Online Banking machen. Sie erhält dadurch Transparenz über die Berechtigungssituation. Eine solche Prozessdigitalisierung führt entsprechend zu einer Win-Win Situation: Die Bank verringert ihre Prozesskosten (der Kunde übernimmt die Arbeit selbst, viel manuelle Arbeit auf Seiten der Bank entfällt), während der Kunde sein Problem einfacher und schneller regeln kann (Verbesserung der Kundenerfahrung).

Abbildung 2: Motive für die Digitalisierung von Prozessen

Fazit

Anhand der oben vorgestellten Umfrageergebnisse wird rasch klar, dass die Banken im Bereich der Prozessdigitalisierung noch ein grosses Potenzial haben und dies – zumindest zu einem Teil – erkannt haben. Gemäss Aussagen der einzelnen Bankenvertretern wird die Prozessdigitalisierung in den nächsten Jahren eine höhere strategische Priorität erhalten. Dank der Digitalisierung von Prozessen haben Banken die Chance, sowohl Kosten zu senken als auch das Kundenerlebnis zu verbessern. Gleichzeitig gilt es nun aber, zuerst die Prozesse besser zu kennen und klarer zu definieren. Nur ein bekannter und klar definierter Prozess kann optimiert und danach digitalisiert werden. Die Digitalisierung eines Prozesses macht erst dann richtig Sinn, wenn der Prozess zuerst auch optimiert wurde.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.