15. November 2018

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie 2018: Bei Hypotheken entscheidet Beratungsqualität

Von , , und

In der siebten Studie zum Schweizer Retailbanken-Markt zeigt das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern auf: Beim Hypothekarentscheid sind die Beratungsqualität sowie die Zinshöhe die wichtigsten Kriterien. Auf der Bankenseite gibt es im Hypothekarprozess dank der Digitalisierung noch ungenutztes Sparpotenzial. Im jährlichen Ranking der erfolgreichsten Retail-Banken schwingen wiederum kleine Banken oben auf.

Es gibt verschiedene Gründe, warum sich Kunden für eine Bank entscheiden. Beim Abschluss einer Hypothek sind aber nicht nur günstige Zinsen, sondern eine gute Beratungsqualität und die persönliche Bekanntschaft zu einem Kundenberater entscheidend. Dies zeigt eine Umfrage bei rund 220 Kundinnen und Kunden im Rahmen der Retail Banking-Studie 2018 des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft.

Hypotheken online verlängern

Immer mehr Banken bieten die Möglichkeit an, eine Hypothek online abzuschliessen. Für die überwiegende Mehrheit der Umfrageteilnehmenden ist dies jedoch kein wichtiges Kriterium für ihren Entscheid. Dennoch kann es sich über die Hälfte der Befragten vorstellen, eine Hypothek über das Internet abzuschliessen. 94 Prozent dieser Personen gab dabei an, dass der Online-Abschluss insbesondere bei einer Verlängerung der Hypothek in Frage käme. Entsprechend kann erwartet werden, dass sich das derzeitige Volumen des Online-Hypothekarmarktes von rund CHF 4 Milliarden weiter erhöhen wird.

Durch Digitalisierung Kosten sparen

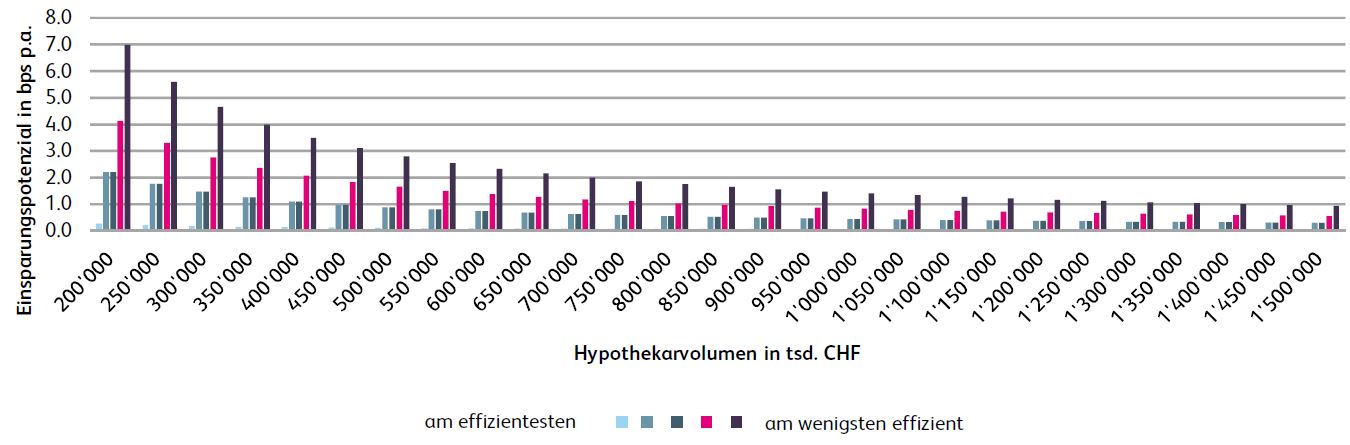

In Zeiten von weiterhin sinkenden Zinsmargen gewinnen Kosteneinsparungen bei den Banken an Bedeutung. Wie die Studie aber aufzeigt, ist die Heterogenität beiden befragten Banken gerade bei der Prozessgestaltung und auch der Prozesskosten im Hypothekarbereich immens. Selbst Banken mit gleichem Kernbankensystem haben verschiedene Prozesse und Effizienzwerte. Daraus kann abgeleitet werden, dass bei allen Banken ein – kleineres oder grösseres – Optimierungspotenzial besteht. Die Studie kommt zum Schluss, dass sich alleine beim Abschluss von Neuhypotheken für die Banken durch Prozessoptimierungen und einer konsequenteren Prozessdigitalisierung Einsparungen von durchschnittlich drei Prozent des Ertrages ergeben würde.

Abbildung 1 zeigt als Beispiel die Einsparungen in Basispunkten bei einer fünfjährigen Festhypothek im Umfang zwischen CHF 200’000 und CHF 1.5 Millionen je Bank.

Studienleiter Prof. Dr. Andreas Dietrich sagt dazu: «Es gilt aber, zuerst die Prozesse besser zu kennen, danach klarer zu definieren und in einem weiteren Schritt zu optimieren. Nur ein bekannter und klar definierter Prozess kann digitalisiert werden. Solange der Prozess nur wenig Vorgaben kennt und die Kostenstrukturen nur ungenau bekannt sind, lässt sich das Potenzial für eine Digitalisierung nur schwer ableiten.»

Kleinbanken weiterhin mit den besten Kennzahlen

Für das Ranking der besten Schweizer Retail-Banken werden Kennzahlen von 93 Instituten analysiert. Der Fokus liegt dabei auf zehn Kennzahlen, welche das Risiko, die Rentabilität sowie die Struktur von Bilanz und Erfolgsrechnung erfassen. Berücksichtigt wurden die Jahresabschlüsse 2015, 2016 und 2017.

Auf den ersten vier Rängen platzieren sich drei Kleinbanken mit einer Bilanzsumme von weniger als 400 Millionen Franken (Caisse d’Epargne d’Aubonne société coopérative, Spar- und Leihkasse Wynigen AG, Ersparniskasse Affoltern i.E. AG). Einzig die Schwyzer Kantonalbank mit der Platzierung auf Rang 2 konnte dieses Trio sprengen. Gerade Kleinbanken gelingt es trotz Tiefzinsumfeld, weiterhin hohe Zinsmargen zu erwirtschaften. Eine weitere Stärke ist die starke Eigenmittelausstattung.

Die besten 15 Retail Banken, basierend auf den Kennzahlen der Jahre 2015 bis 2017, finden sich in der Übersicht hier.

Frauenanteil weiterhin tief in GL und VR, Transparenz nimmt ab

Im letzten Teil der Studie wurde die Corporate Governance von 74 Banken analysiert. Wie sich zeigt, bleibt der Frauenanteil im Verwaltungsrat beziehungsweise in der Geschäftsleitung weiterhin tief (19% bzw. 8%). Viele Banken haben sich zum Ziel gesetzt, den Frauenanteil in ihren Verwaltungsräten zu erhöhen. Allgemein lässt sich feststellen, dass die Transparenz im Bereich der Corporate Governance bei den nichtbörsenkotierten Banken eher abnimmt. Im Zusammenhang mit den Erleichterungen des Proportionalitätsprinzips verzichten zum Beispiel kleinere Banken wieder auf die Publikation der Gesamtentschädigung für den Verwaltungsrat und die Geschäftsleitung.

Die 230-seitige «IFZ Retail Banking-Studie 2017» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Kommentare

1 Kommentare

Rückblick auf die IFZ Retail Banking Konferenz 2018

19. November 2018

[…] IFZ Retail Banking-Studie 2016Eine Zusammenfassung der IFZ Retail Banking-Studie 2018 finden Sie in unserer Medienmitteilung oder in unserem […]

Danke für Ihren Kommentar, wir prüfen dies gerne.