5. November 2018

Mobile Payment Studie 2018: Neue Meilensteine in der Entwicklung des Mobile Payments in der Schweiz

Von Prof. Dr. Andreas Dietrich und Dr. Reto Rey

Das Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern hat die Nutzung von Mobile Payment in der Schweiz mittels einer Studie analysiert. Neben verschiedenen Daten der Schweizerischen Nationalbank und dem Bundesamt für Statistik konnte mittels anonymisierten Daten von Twint ein vertieftes Bild über die Nutzung von Mobile Payment in den verschiedenen Anwendungsbereichen und Landesteilen gemacht werden. In der vorliegenden Studie wird anhand von Daten der Schweizer Bezahl-App Twint die aktuelle Verbreitung sowie die Entwicklung der Nutzung über die vergangenen Monate analysiert.

Derzeit ist Bargeld in der Schweiz noch immer sehr beliebt. Nahezu 70 Prozent aller Transaktionen werden schätzungsweise nach wie vor mit Bargeld abgewickelt. Es kann auch festgestellt werden, dass sich in der Schweiz die Gewohnheiten der Bevölkerung lange Zeit verhältnismässig langsam angepasst haben. Insbesondere seit der Einführung von kontaktlosen Kartenzahlungen im Jahr 2014 hat sich das Transaktions-Wachstum der Kartenzahlungen aber merklich beschleunigt. Diese Entwicklung zeigt, dass sich auch die Schweizer bezüglich ihrer Zahlungsgewohnheiten anpassen, wenn ein offensichtlicher Zusatznutzen (z.B. in der Form von Zeitersparnis) vorhanden ist. Es stellt sich in diesem Zusammenhang daher auch die Frage, ob und wie sich das mobile Bezahlen in der Schweiz bislang entwickelt hat und weiter entwickeln wird.

Eindrückliche Wachstumszahlen im Markt für Mobile Payment

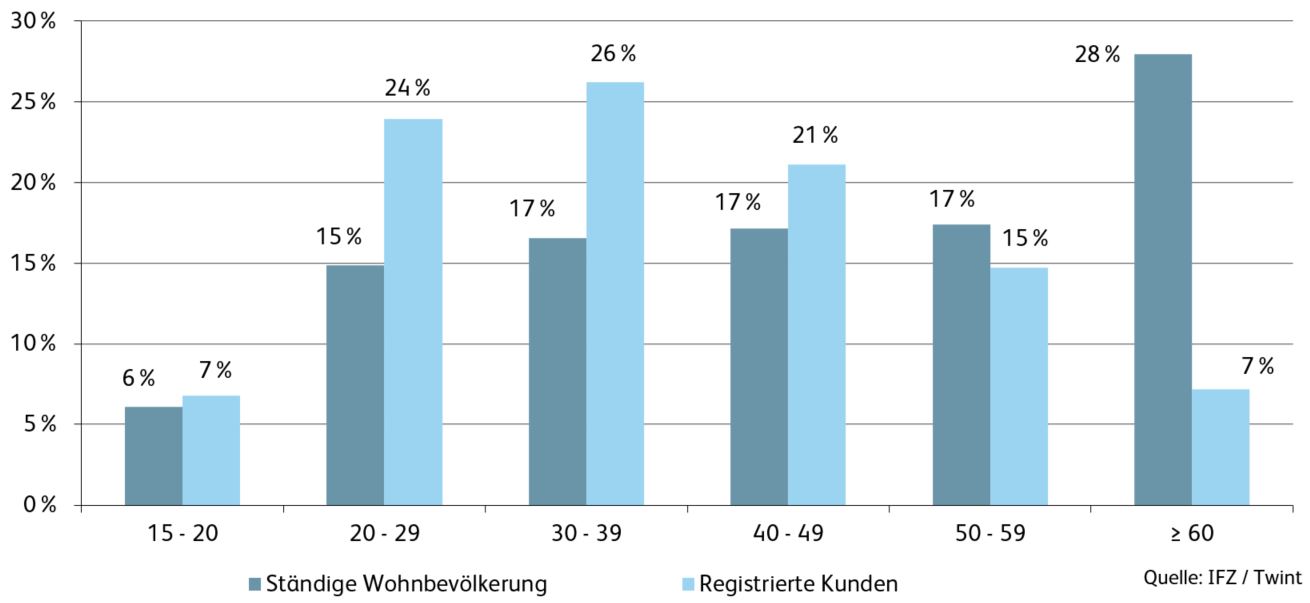

Im Markt für Mobile Payment sind eindrückliche Wachstumszahlen feststellbar. So zählt zum Zeitpunkt der Publikation dieser Studie der Schweizer Marktführer Twint bereits über eine Million registrierte Nutzer. Bei der Kundenstruktur zeigt sich, dass Mobile Payment derzeit überproportional stark von Männern genutzt wird, was ein typisches Phänomen des Adaptions-Verhaltens bei technologischen Innovationen ist. Zwar hat der Anteil weiblicher Nutzer innerhalb von acht Monaten um acht Prozentpunkte zugelegt, doch noch immer sind lediglich 34 Prozent aller Mobile Payment Nutzer weiblich. In Bezug auf das Alter wird ersichtlich, dass Mobile Payment nicht ausschliesslich ein Thema für junge Nutzer ist (vgl. Abbildung 1). Die Gruppe der 20 bis 40-jährigen ist gemessen an der Demografie der Schweizer Wohnbevölkerung klar überdurchschnittlich vertreten. Während diese Gruppe gut einen Viertel der ständigen Wohnbevölkerung per 2016 ausmachen, vertreten sie nahezu die Hälfte der registrierten Twint Nutzer. Die derzeit wichtigste Nutzergruppe ist zwischen 30 und 40 Jahre alt (Anteil von 26 Prozent). Rund 7 Prozent der registrierten Twint-Nutzer sind älter als 60 Jahre.

Wie oben erwähnt, haben sich in der Zwischenzeit bereits über eine Million Personen bei Twint registriert. Zählt man in der Schweizer Bevölkerung von den gut 8.4 Millionen Einwohnern die rund 1.4 Millionen Personen ab, die derzeit unter 15 Jahre alt sind, so hat Twint in Bezug auf die Registrierungen einen Marktanteil von 13.1 Prozent. Gleichzeitig gilt es zu berücksichtigen, dass ein beträchtlicher Anteil der registrierten Nutzer eher inaktiv ist. Rund ein Drittel hat in den ersten zehn Monaten 2018 keine Transaktion getätigt. Knapp ein Fünftel aller registrierten Nutzer hat in den ersten zehn Monaten 2018 erst eine Transaktion über Twint getätigt. Am häufigsten waren die gelegentlichen Nutzer, welche zwei bis fünf Transaktionen tätigten (31%). Ein Drittel aller Nutzer hatte im 2018 mehr als einmal monatlich Twint benutzt.

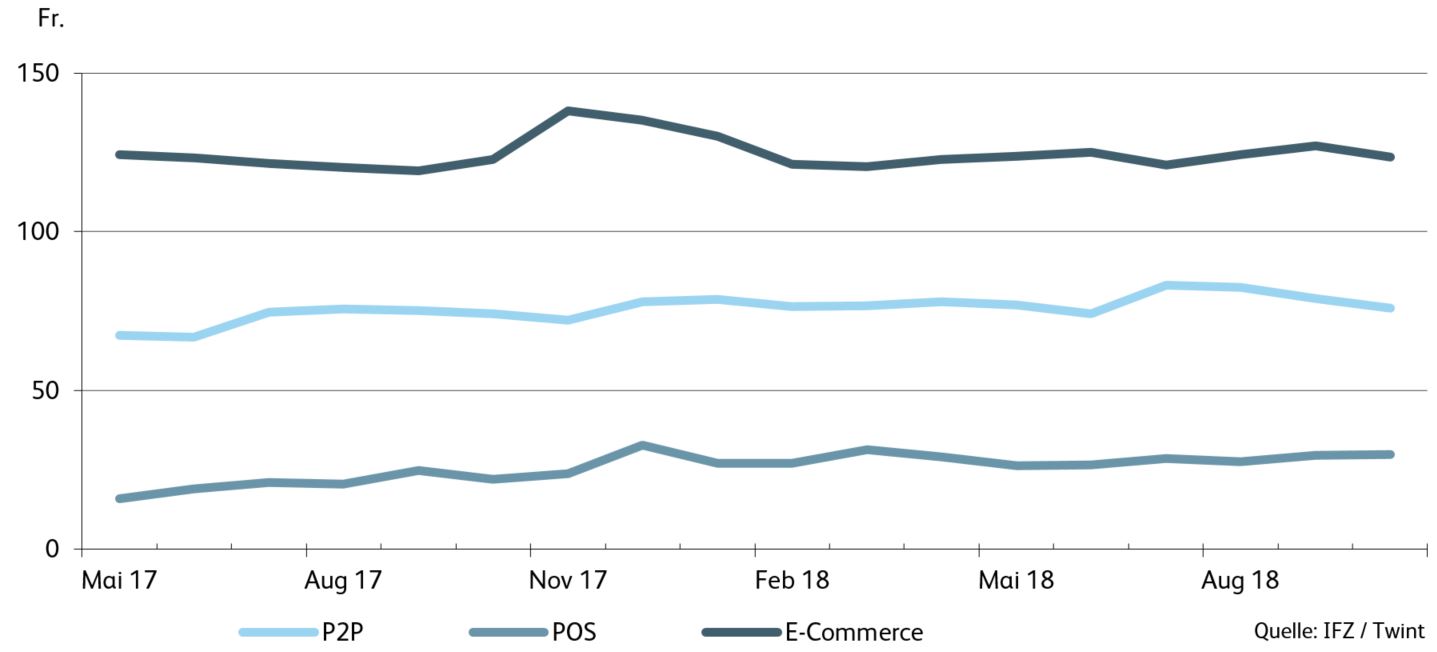

Twint-Transaktionen können in drei Anwendungsbereiche eingeteilt werden: Überweisungen von einem Nutzer zu einem Anderen (P2P), Zahlungen am Verkaufspunkt (POS) sowie E-Commerce. Die durchschnittlichen Beträge variieren dabei in Abhängigkeit des Anwendungsfalles sehr stark. Während am Point of Sale im Schnitt Transaktionen in der Höhe von CHF 28 getätigt werden, liegen diese im Bereich der Peer-to-Peer Überweisungen (CHF 78) respektive im Bereich E-Commerce (inkl. M-Commerce, also Käufe in Online-Shops über ein mobiles Gerät) deutlich höher (CHF 117). In den letzten Monaten blieben diese Durchschnittswerte stabil, wie Abbildung 2 aufzeigt.

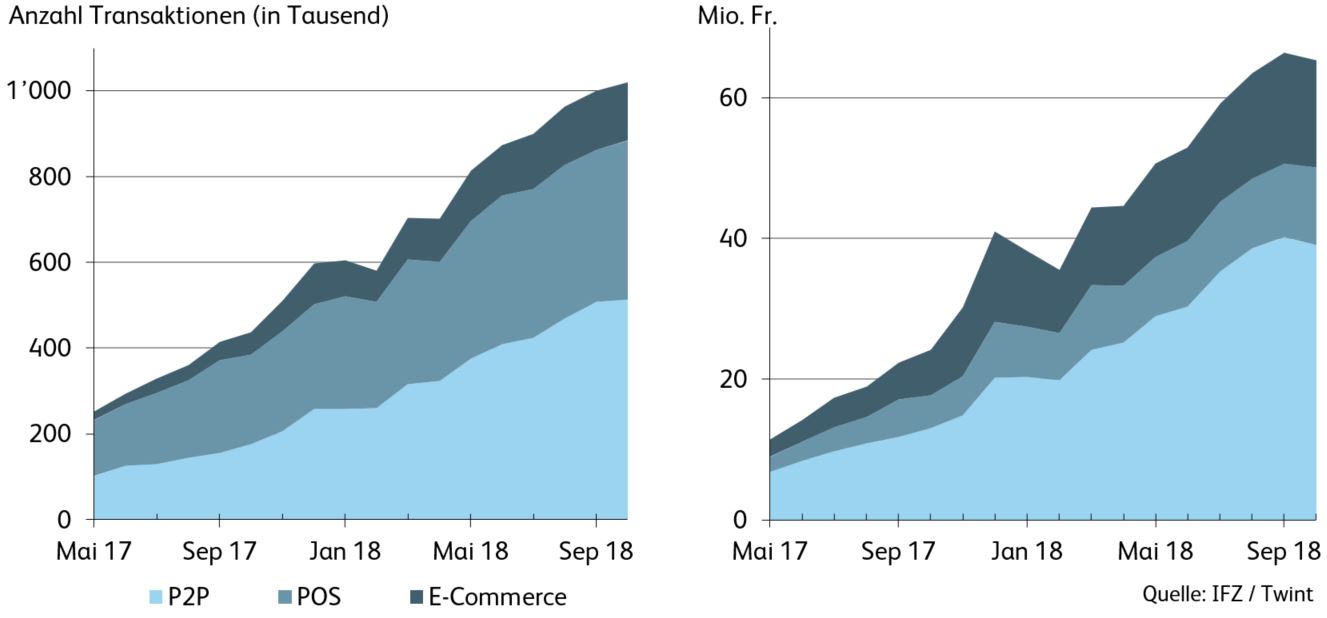

Derzeit werden monatlich über 1 Million Transaktionen via Twint ausgelöst. Dies entspricht in Bezug auf die gesamte Anzahl Transaktionen einem Marktanteil von schätzungsweise 0.3 Prozent. Wertmässig betrug der Umsatz im Oktober 2018 rund CHF 65 Millionen, was einem Anteil von schätzungsweise 0.46 Prozent des ganzen Zahlungsmarktes entspricht. Die Entwicklung der monatlichen Anzahl an Transaktionen ist in Abbildung 3 ersichtlich.

Die Werte scheinen auf den ersten Blick klein, bewegen sich aber in einem ähnlichen Rahmen wie die vor zwei Jahren kontaktlos ausgeführten Debitkartenzahlungen. In der Unterkategorie E-Commerce liegt der Marktanteil von Twint bei bereits rund 1.76 Prozent. Damit ist Twint sowohl in Bezug auf das Volumen als auch in Bezug auf die Anzahl Transaktionen der in der Schweiz wichtigste Mobile Payment Anbieter.

Daten anderer Anbieter wie Apple Pay, Paypal und Samsung Pay sind derzeit leider nicht verfügbar. Gemäss verschiedener, indikativer Informationen einzelner Marktteilnehmer kann aber davon ausgegangen werden, dass Twint ein in etwa doppelt so hohes Volumen aufweist wie Apple Pay und Samsung Pay zusammen. Paypal gibt an, in der Schweiz 1 Million Nutzer zu haben. Diese nutzen das Angebot aber in erster Linie für den in Bezug auf die Anzahl Transaktionen noch etwas kleineren Bereich des E-Commerce (und wohl weniger für den P2P-Bereich). Entsprechend schätzen wir, dass derzeit monatlich in etwa 1.75 Millionen Transaktionen über mobile Bezahlmittel (im engeren Sinn) ausgelöst werden (1.02 Mio. über Twint, 0.73 Mio. über weitere Anbieter). Dies entspricht in Bezug auf die Anzahl Transaktionen einem Marktanteil von rund 0.5 Prozent. Nicht berücksichtigt bei diesen Berechnungen sind In-App-Käufe wie zum Beispiel der Kauf von Tickets bei der SBB über das mobile Endgerät.

Grosse regionale Unterschiede

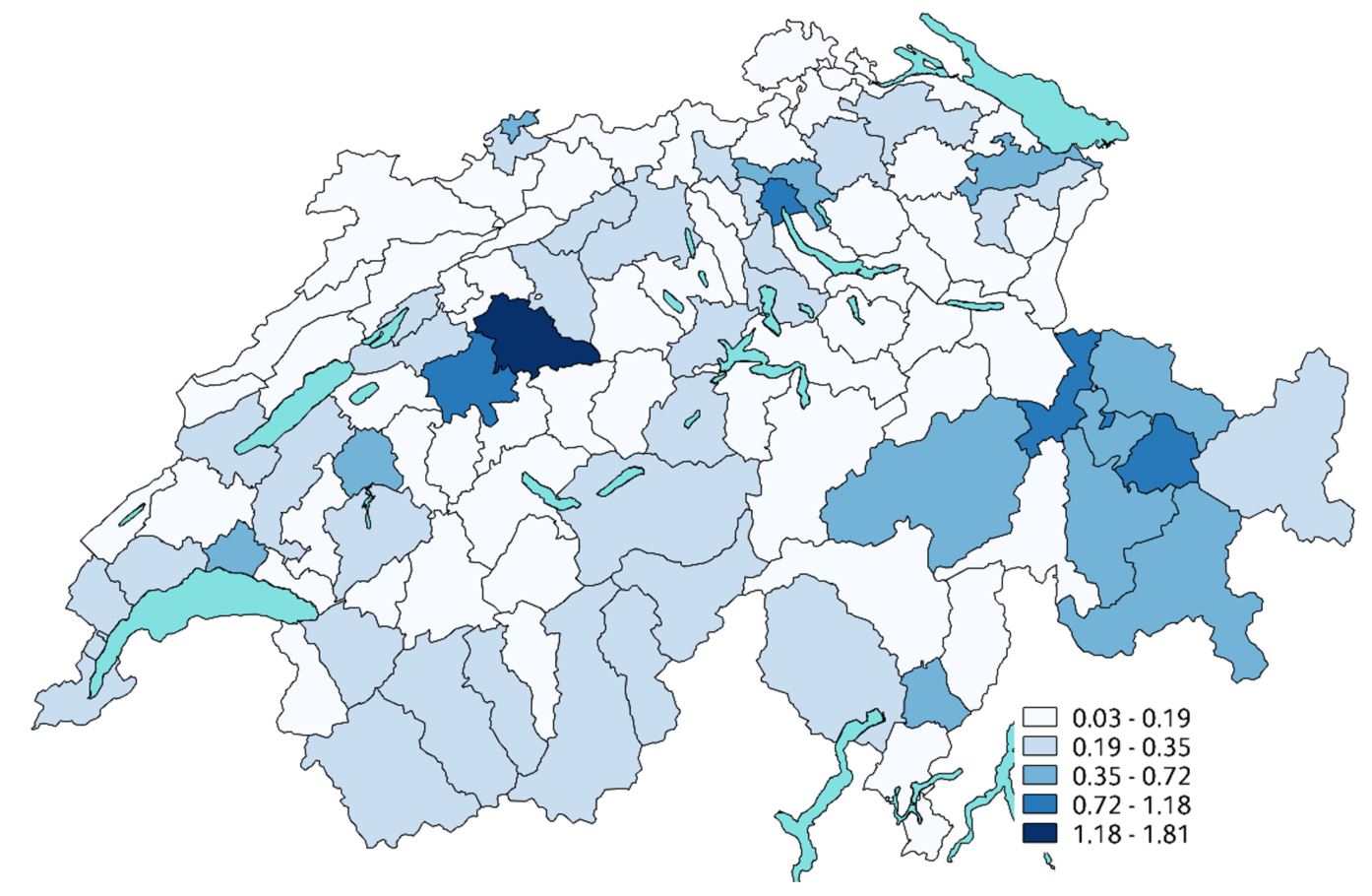

Erwartungsgemäss ist die Anzahl der Verkaufsstellen, welche Twint anbieten, in den bevölkerungsreichen Kantonen wie Zürich, Bern und Waadt am höchsten. Gleichzeitig wird aber ersichtlich, dass die neue Bezahlmöglichkeiten am POS via Mobile Payment in den verschiedenen Regionen bislang unterschiedlich adaptiert wurde. Setzt man die Transaktionen ins Verhältnis zur Bevölkerungszahl pro MS-Region, wird ersichtlich, dass die MS-Region Burgdorf die höchste Durchdringung (gemessen mit der Anzahl Twint-Transaktionen pro Einwohner) aufweist. Ebenfalls in den Top 5 Regionen befinden sich die Bündner MS-Regionen Davos und Chur sowie die beiden Städte Zürich und Bern.

Ausblick

Die Adoptionsgeschwindigkeit von Innovationen im Bereich des Bezahlens verläuft vor allem in der Anfangsphase eigentlich immer sehr langsam. Dass die Marktentwicklung von Mobile Payment in der Schweiz teilweise belächelt wurde, hängt primär mit überhöhten Erwartungen zusammen. Über die weitere Entwicklung von Mobile Payment entscheiden nun vor allem die Konsumentinnen und Konsumenten als Nachfrager sowie die Händler als Anbieter an der Verkaufsstelle. Wird die vergangene Entwicklung von kontaktlosen Kartenzahlungen im Vergleich zu den gesamten Debit- und Kreditkartenzahlungen am POS auf den Mobile Payment Markt extrapoliert, würden anfangs 2020 monatlich in etwa 5.7 Millionen Transaktionen via Twint getätigt. Dies würde in Bezug auf die Anzahl der Gesamttransaktionen einem «Marktanteil» von rund 1.58 Prozent entsprechen.

Wichtig ist auch, dass es den Mobile Payment Anbietern einerseits gelingt, Kunden und Händlern den vorhandenen Mehrwert der bestehenden Anwendungsfälle gegenüber traditionellen Lösungen aufzuzeigen. Andererseits wäre es wünschenswert, wenn die Lancierung weiterer spannender Use Cases vorangetrieben würde (z.B. das Bezahlen an der Parkuhr, das Bezahlen des Pizzakuriers, oder ein Sofortkauf Button im E-Commerce). Je schneller und besser die Produkte weiterentwickelt werden und je höher der Mehrwert für die Nutzer ist, desto rascher wird der Adaptionsprozess erfolgen.

Kommentare

4 Kommentare

Maya

6. November 2018

Vielen Dank für die Ergänzung. Ich habe mir, um annähernd ein realitätsgetreues Modell zu erhalten vorgestellt, dass jeder ~7 in einem vollen SBB Zugabteil am Morgen sicher nicht Twint hat/haben kann. (unabhängig der technischen Mindestvoraussetzungen der Twint-App, welches die Schweizer-Mobilfunkmarkt-User sicher nicht alle erfüllen können.) Oder anders gefragt, warum braucht/registriert jeder ~7 Twint, wenn man für allfälliges bezahlen [1] auch mit Kreditkarte/Maestro kontaktlos zahlen kann ("einfaches Kundenbedürfnis"), zusätzlich zu der Konkurrenz [2] (geschweige die zukünftige massenadaptierung der möglichen Kryptowährungen). Ich hoffe, du kannst meine Zweifel, bzw. kritische Auffassung dieser Zahlen nachvollziehen. (Hatte man gesagt, jeder ~7 benützt den eidgenossischen hypothetisch digitalen "E-Franken" via App, klänge das plausibler) --- [1] "Die kostenlose Applikation ermöglicht bargeldloses Bezahlen an Kassen, Automaten, in Online- und App-Shops und zwischen Nutzern. " Wikipedia. https://de.wikipedia.org/wiki/Twint. 06.2018. [2] https://en.wikipedia.org/wiki/Comparison_of_payment_systems

Maya

6. November 2018

Dazu passend: mutmasslicher Boykott mobiler Bezahllösungen, 15. November 2018: • Weko wirft Schweizer Grossbanken Boykott von Apple und Samsung Pay vor http://finews.ch/news/banken/34115 • WEKO eröffnet Untersuchung gegen Schweizer Finanzinstitute http://admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-72928.html

Maya

5. November 2018

"...Schweizer Marktführer Twint bereits über eine Million registrierte Nutzer. [..]" Das heisst, jede 7. Person in der Schweiz mit einem Schweizer Bankkonto hat sich bei Twint registriert? Das glaube ich irgendwie nicht. Wie wird "registriert" definiert? App Download? Angemeldet, aber nicht konfiguriert/verifiziert? Oder habe ich da einen Denkfehler gemacht? Bitte um Klärung.

Prof. Dr. Andreas Dietrich

5. November 2018

Download der App genügt nicht - Twint zählt die „Registrierten“. Die Zahl von 1 Mio. ist hoch, entspricht jedoch noch weniger als jedem zehnten Nutzer im Schweizer Mobilfunkmarkt (11.42 Mio).

Danke für Ihren Kommentar, wir prüfen dies gerne.