2. Oktober 2018

Die UBS und die Blockchain: Warum we.trade funktionieren kann

Von Prof. Dr. Andreas Dietrich

Der Hype rund um die Blockchain-Technologie scheint sich endlich etwas zu legen. Stattdessen wird mit der zunehmenden Entwicklung der Technologie klar(er), für welche konkreten Anwendungsfälle sich die Technologie eignet und wie sich die Finanzindustrie diese Technologie zu Nutze machen kann. Insbesondere im Bereich Trade Finance (Handelsfinanzierungs-Geschäft) scheint die Blockchain aus verschiedenen Gründen das Potenzial zu haben, sich zum Branchenstandard zu entwickeln. Die UBS hat dies früh erkannt und bereits im Jahr 2016 ein Projekt gestartet. Mit der heute erfolgten Ankündigung von we.trade haben 12 grosse europäische Banken bekannt gegeben, eine gemeinsame Lösung in diesem Bereich weiterzuentwickeln. Im heutigen Blog führe ich aus, wie die Digitalisierung im Firmenkundengeschäft, die Blockchain-Technologie und die Plattform-Ökonomie in einem einzigen Projekt zusammenkommen und was davon zu halten ist.

Warum die Blockchain-Technologie prädestiniert ist für Trade Finance

Die ständig fortschreitende Spezialisierung und Arbeitsteilung führt zu zunehmend fragmentierten Wertschöpfungsketten und einem – gegenüber dem weltweiten BIP – überproportional stark wachsenden internationalen Handelsgeschäft. Die Prozesse im internationalen Handel halten mit diesen Entwicklungen bislang aber nicht mit. Sie sind noch immer sehr aufwändig, meistens stark sequenziell, durch den Einbezug vieler verschiedener Parteien komplex, nur wenig automatisiert und stark papierlastig. So braucht es beispielsweise für einen Letter of Credit (Akkreditiv-Geschäft) mehr als 30 verschiedene Papierdokumente, welche oftmals von mehr als 20 Parteien (z.B. Importeur, Exporteur, Bank von Importeur, Bank von Exporteur, Versicherungs-Gesellschaft, Zoll- und Steuerbehörden, Logistikunternehmen, Transporteure, etc.) verarbeitet werden müssen, damit der Versand eines Produkts funktioniert. Die Prozesskosten für die verschiedenen beteiligten Unternehmen sind dabei sehr hoch.

Der Trade-Finance-Bereich scheint daher aus verschiedenen Gründen sehr gut geeignet für die Anwendung der Blockchain-Technologie:

- Die Wertschöpfungskette ist komplex, da viele Parteien involviert sind, die sich nicht per se «vertrauen» können. Dank der Blockchain werden die Transaktionen transparent und das Vertrauen höher.

- Trade Finance ist ein klassisches Zug-um-Zug-Geschäft. Dadurch wird der Prozess durch die vielen beteiligten Partien im klassischen Prozess stark verlangsamt. Die Transaktionsdauer kann durch die Verwendung von Blockchain um schätzungsweise 90 Prozent reduziert werden (Erhöhung Geschwindigkeit).

- Der Prozess ist papierlastig und wenig automatisiert, was die Kosten erhöht. Der Automatisierungsgrad kann durch die Blockchain stark erhöht werden. Alle Vertragsbestandteile wie die Bestellung, die Rechnungsstellung oder die Zollunterlagen werden über die Blockchain abgebildet. Eine papierbasierte Dokumentation für die Absicherung und Finanzierung des Handelsgeschäfts ist dann nicht mehr nötig.

- Die verschiedenen Parteien müssen immer in etwa die gleichen Daten und Informationen zur Verfügung haben. Der Zugriff aller am Handel beteiligten Parteien auf eine dezentrale Datenbank der Blockchain hilft, dieses Problem zu lösen. Ebenso scheint aus diesem Grund (Stichwort: Datenschutz) ein Anwendungsfall im B2B Bereich besser geeignet zu sein, als ein B2C-Prozess.

- Die Geschwindigkeit in Bezug auf die Umsetzung der verschiedenen Aktivitäten ist nicht auf die Sekunde genau entscheidend. Die Blockchain-Technologie ist zumindest derzeit für schnelle Abwicklungen wenig geeignet. Für eine Transaktion im Bereich Trade Finance ist die Geschwindigkeit hingegen mehr als ausreichend.

Vereinfacht gesagt können also durch den Einsatz der Blockchain Technologie die Risiken bei internationalen Handelsgeschäften minimiert und die Handelsprozesse vereinfacht und beschleunigt werden.

Die UBS hat den Ablauf von Trade Finance in einem vereinfachten Film hier abgebildet.

Verschiedene Initiativen

Neben einigen Startup-Initiativen gab es lange Zeit vor allem drei interessante von Banken getriebene Initiativen im Bereich der Blockchain-Plattformen für Handelsfinanzierung. Der von der UBS gemeinsam mit IBM im Jahr 2016 lancierten Trade-Finance-Blockchain-Initiative Batavia waren im vergangenen Herbst die Commerzbank, die österreichische Erste Group, die spanische Caixa Bank sowie die kanadische Bank of Montreal beigetreten. Ein erster Meilenstein war die Pilottransaktion mit zwei Firmenkunden (u.a. Audi). Eine zweite Initiative – mit einer ähnlichen Vision – wurde unter dem Namen we.trade von einem anderen Banken-Konsortium (Deutsche Bank, HSBC, KBC, Natixis, Nordea, Rabobank, Santander, Sociéte Générale, UniCredit) initiiert. Des Weiteren testet eine dritte Gruppe von Banken (z.B. BNP Paribas, Commerzbank und ING) zusammen mit dem Technologiespezialisten TradeIX und dem Fintech R3 eine Trade-Finance-Lösung auf Basis der Blockchain namens Marco Polo.

Heute wurde bekanntgegeben, dass Batavia und we.trade zukünftig gemeinsam auftreten und unter dem Brand «we.trade» agieren werden. Die Initiative beinhaltet neu 12 grosse europäische Banken (Caixabank, Deutsche Bank, Erste Group, HSBC, KBC, Natixis, Nordea, Rabobank, Santander, Société Générale, UBS, UniCredit). Aus Schweizer Sicht ist bislang einzig die UBS mit von der Partie.

Welche Lösung wird sich langfristig durchsetzen? Grundsätzlich kann ich mir vorstellen, dass einige (wenige) Lösungen nebeneinander bestehen können. Für allzu viele Initiativen hat es hingegen nicht Platz. Insofern ist dieser Schritt und die Bündelung der Ressourcen zu begrüssen und als sinnvoll zu betrachten. Auch finanziell ergibt dies durchaus Sinn. Durch die verschiedenen beteiligten Banken können die hohen Kosten geteilt und dadurch auf ein angemessenes Niveau reduziert werden. Langfristig ist auch vorstellbar, dass sich verschiedene Trade Finance Blockchain-Netzwerke zusammenschliessen oder zumindest interoperabel sein werden.

we.trade: Modell und Perspektiven

Wie immer beim Aufbau eines Ökosystems stellt sich die Huhn-Ei-Frage. Auch bei diesem Projekt wird eine Teilnahme am Ökosystem attraktiver, je mehr Firmen und Teilnehmer bereits auf der Plattform sind. In einem ersten Schritt finden sich viele grosse europäische Banken auf der Plattform. In einem nächsten Schritt gilt es, die komplette Wertschöpfungskette inklusive Logistik-Unternehmen, Zollbehörden, Versicherungsunternehmen, Frachtunternehmen und Handelsunternehmen einzubinden. Es können sowohl international agierende Grosskonzerne als auch mittelgrosse und kleinere Unternehmen der Plattform beitreten. Ebenso sollen weitere Banken eingebunden werden. All diese potenziellen Teilnehmer müssen aber zuerst von den Vorteilen dieser Lösung überzeugt werden.

Zentral in der ganzen Projekt-Logik sind die Smart Contracts. Diese ermöglichen beispielsweise das automatische Versenden von Zahlungsanweisungen, sobald die per Vertrag vereinbarten Vorbedingungen erfüllt wurden. Die Möglichkeiten, Smart Contracts in dieses System einzubinden, gehen aber noch weit über diesen einfachen Fall hinaus.

Weitere Fakten:

- Der Rollout für we.trade in der Schweiz ist in Q1 2019 geplant.

- we.trade ist – durch das Konsortium der Banken – eine private Blockchain-Initiative. Es basiert auf Hyperledger.

- we.trade ist in einem ersten Schritt vor allem auf Europa ausgelegt. Die Expansion in weitere Regionen ist aber bereits in Planung.

- Erste Pilottransaktionen haben gezeigt, dass dank der Abbildung auf der Blockchain, die Dauer der Transaktion statt zwei Wochen nur noch ca. 48 Stunden beträgt.

- Die internen Prozess-Aufwände werden aus Kundensicht viel geringer sein als jetzt. Des Weiteren sollen die Kosten, beispielsweise für einen Letter of Credit,– abhängig vom Fall – durch we.trade von rund CHF 1’000 auf einen Zehntel reduziert werden können.

- Mit der Lösung erhofft man sich einerseits, neue Märkte zu erschliessen. Einzelne Open Account-Kunden («Kauf gegen Rechnung) könnten möglicherweise dazu gebracht werden, auf die Blockchain-Lösung zu wechseln. Gleichzeitig bietet sich die Lösung auch als Ersatz für gewisse Letter of Credits an. Hier käme es zumindest teilweise zu einer gewissen Kannibalisierung. Aus Bankensicht sind aber in diesen Fällen nicht nur die Erträge geringer, sondern auch die Kosten tiefer.

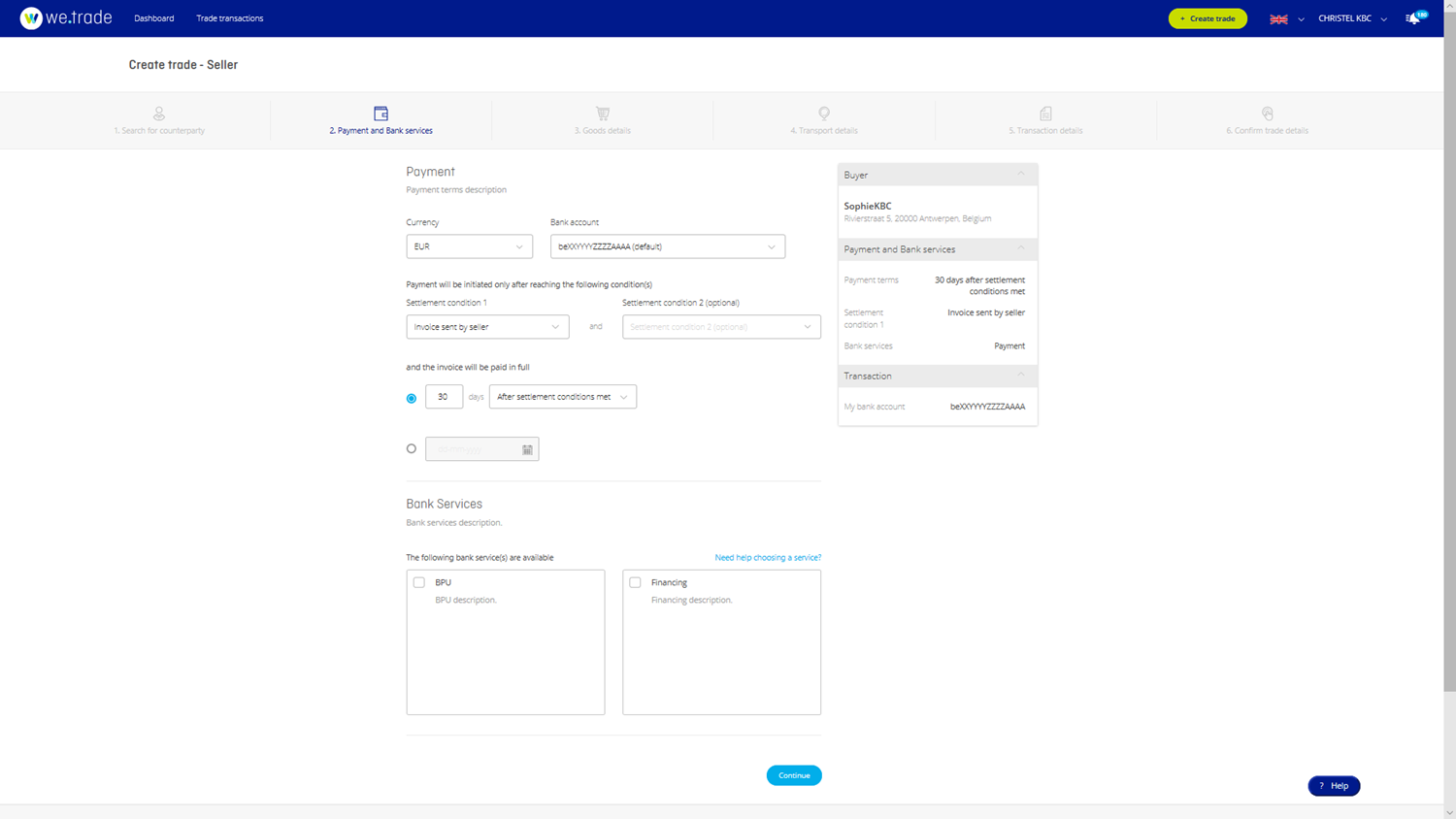

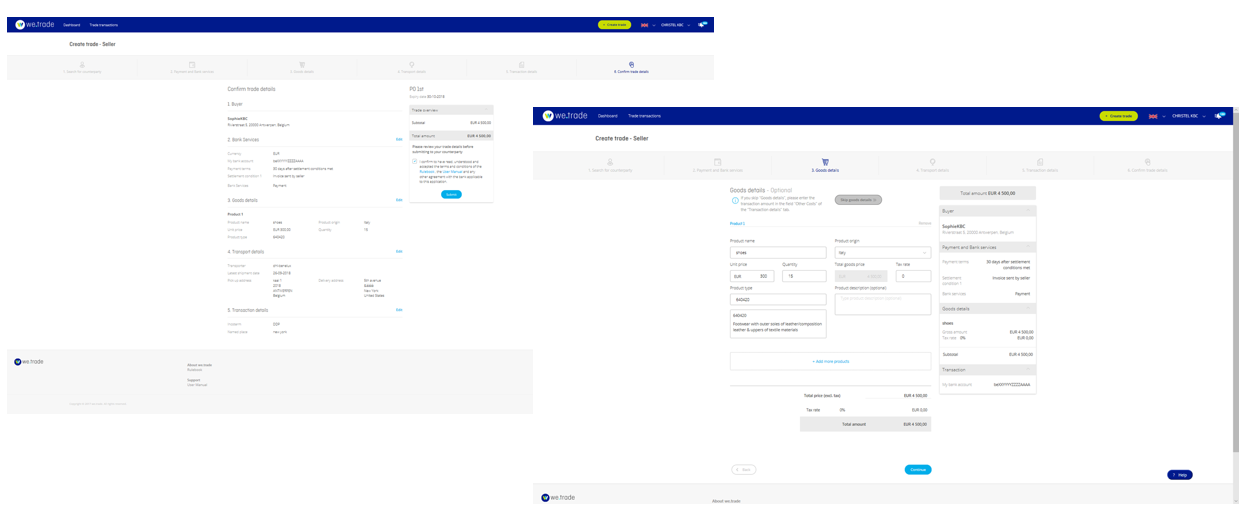

Aus Sicht des Kunden sieht die Plattform derzeit so aus:

Die derzeitige Lösung von we.trade eignet sich im Moment nicht für den Rohstoffsektor. Ebenso ist derzeit noch keine Einbindung in das ERP-System der Kunden möglich. Für grössere Unternehmen könnte dies aber zentral sein. Das «Problem» ist technisch lösbar und wird gemäss Aussagen von UBS-Experten bald umgesetzt.

Fazit

Ich persönlich halte dieses Projekt für sehr spannend. Einerseits scheint der Trade Finance Markt prädestiniert zu sein, die Blockchain-Technologie zu nutzen und ein wirkliches Business-Problem mithilfe der Technologie zu lösen. Der Markt sollte dadurch effizienter und risikoarmer werden. Auf der anderen Seite ist der vorliegende Fall ein weiteres Beispiel dafür, wie sich das Thema der Plattform-Ökonomie immer stärker entwickelt. Die grösste Herausforderung für we.trade besteht im Aufbau des Ökosystems. Dieser Aufbau dürfte gerade in Anbetracht der insgesamt wohl nur mässig agilen Ökosystem-Teilnehmer nur langsam vonstatten gehen und aufwändig sein. Durch die neue Lösung müssen zahlreiche Handels-, Logistik- und Transportunternehmen sowie die Zollbehörden ihre Prozesse anpassen und sich auf diese neue Lösung onboarden. Die Erfahrung zeigt, dass Unternehmen in der Regel nur träge auf neue Angebote reagieren und das Onboarding Zeit benötigt. Geduld scheint also geboten. Die Vorteile der neuen Lösung in Bezug auf Kosten, Einfachheit und Geschwindigkeit sind aber wohl dermassen überzeugend, dass sich die Prozesse der Firmen mittel- bis langfristig daran anpassen werden. In nicht allzu ferner Zukunft erwarte ich daher, dass sich Blockchain-Lösungen als sinnvolle Lösungsmöglichkeit für die Durchführung von standardisierten Abläufen im Bereich Trade Finance etablieren werden. Ebenso ist zu erwarten, dass rund um diese Lösung und in der Logik der Plattform-Ökonomie neue Geschäftsmodelle entstehen, die heute noch niemand auf der Rechnung hat. Zum Beispiel könnte die Zollbehörde ihre Prozesse vereinfachen, da die Transparenz mit dieser Lösung auch für sie stark steigt.

Aus meiner Sicht haben Banken für eine solche Lösung die klar bessere Position als Startups. Einerseits geniessen sie das Vertrauen innerhalb des Ökosystems. Andererseits haben sie grössere finanzielle Ressourcen, das Produkt so lange am Leben zu halten, bis es sich durchgesetzt hat. Erfreulich aus Schweizer Sicht ist, dass die UBS an vorderster Front aktiv ist und (auch) im Thema Blockchain bald eine erste Lösung präsentieren wird, die über eine Beta-Version oder einen «Show-Case» hinausgeht.

Kommentare

1 Kommentare

Jochen

3. Oktober 2018

Einen ähnlichen Case mit wohl ähnlichen Problemen gibt es in der Containerindustrie: https://www.electronicsweekly.com/news/business/534202-2018-08/ Maersk und IBM treiben das Projekt TradeLens

Danke für Ihren Kommentar, wir prüfen dies gerne.