5. März 2018

Welches Potential hat Crowdlending in der Schweiz?

Von Prof. Dr. Andreas Dietrich und Dr. Simon Amrein

Crowdlending hat ein grosses Wachstumspotential. Insbesondere KMU-Kredite können künftig möglicherweise hohe Volumen generieren. Doch sind KMU überhaupt interessiert an Crowdlending? Und welche Unternehmen könnten sich für Crowdlending besonders interessieren?

Crowdlending für kleine und mittlere Unternehmen (KMU) wird auch im Jahr 2017 markant zum Wachstum von Crowdfunding in der Schweiz beitragen. Im Jahr 2016 wurden Kredite im Umfang von CHF 28.1 Millionen über Crowdlending-Plattformen finanziert (vgl. Crowdfunding Monitoring). Im Jahr 2017 wird sich dieses Volumen markant erhöhen (Details folgen im Crowdfunding Monitoring 2018, welches im Mai 2018 erscheint). Die erwarteten Wachstumsraten sind somit sehr hoch, die absoluten Zahlen der Volumen jedoch noch tief. So beliefen sich beispielsweise die von den Schweizer Banken vergebenen Kredite an KMU (Unternehmen <250 Mitarbeitende) auf mehr als CHF 295 Milliarden.[1]

Kreditversorgung in der Schweiz und wo das Potenzial von Crowdlending liegt

Aus volkswirtschaftlicher Perspektive kann Crowdlending über zwei Kanäle Nutzen generieren: Einerseits ist es denkbar, dass es kreditwürdige und -fähige Unternehmen gibt, die über traditionelle Finanzierungskanäle keinen Kredit erhalten. Für all diese würde Crowdlending ein alternativer Finanzierungskanal darstellen. Zum Zweiten gibt es das Argument, dass die Finanzintermediation über Crowdlending zu tieferen Kosten erfolgen könnte (beispielsweise in Form von tieferen Transaktionskosten). Zu diesem zweiten Argument gibt es für die Schweiz keine vertieften Untersuchungen. Was das erste Argument angeht, so gibt es eigentlich keine Hinweise darauf, dass wir in der Schweiz ein Kreditallokationsproblem haben. Gemäss der kürzlich vom IFZ im Auftrag des SECO publizierten KMU Studie des Staatssekretariates für Wirtschaft gibt es in der Schweiz keine offensichtlichen Anzeichen für einen Engpass bei der Finanzierung von KMU.[2] Insgesamt haben 32 Prozent aller Schweizer KMU einen Kredit bei einer Bank. Diejenigen KMU ohne Kredit haben meist andere Geldgeber und/oder genügend Eigenkapital. Die Kategorie der Unternehmen mit Finanzierungsbedürfnis, deren Kreditantrag von Banken abgelehnt wurde, ist sehr klein. Lediglich fünf Prozent der Schweizer KMU, welche einen Kredit beantragten, erhielten im vergangenen Jahr einen negativen Kreditentscheid. Gründe dafür sind meist fehlende Sicherheiten oder zu tiefe Cash Flows. Insofern verbirgt sich hier für den Crowdlending Markt lediglich ein kleines Potential. Zudem dürfte ein substanzieller Teil dieser KMU auch die Kreditprüfungskriterien einer Crowdlending-Plattform nicht erfüllen.

Eine interessante Gruppe für Crowdfunding-Plattformen sind aber diejenigen Unternehmen, welche zwar ein Bedürfnis nach Bankfinanzierungen haben, aber trotzdem keinen Kreditantrag einreichen. Dies kann auf unterschiedliche Gründe zurückgeführt werden. Beispielsweise sehen die Unternehmen davon ab, weil sie erwarten, dass der Antrag von der Bank abgelehnt wird oder sie rechnen mit ungünstigen Konditionen. Diese Gruppe von «entmutigten» KMU entspricht rund sechs Prozent aller Schweizer KMU oder einem Anteil von 27 Prozent an denjenigen KMU mit einem Finanzierungsbedürfnis.

Unternehmen sind an Crowdlending interessiert

Können sich denn Unternehmen überhaupt vorstellen, sich über Crowdlending zu finanzieren? Wir haben dies im Rahmen einer Bachelorarbeit an der Hochschule Luzern-Wirtschaft von Urs Henggeler untersuchen lassen. Die Umfrage ist zwar nicht repräsentativ. Einerseits wurden nur 113 Unternehmen befragt. Andererseits ist beispielsweise auch die geographische Verteilung oder die Verteilung nach Sektoren nicht repräsentativ. So befinden sich zwei Drittel dieser insgesamt 113 befragten KMU in der Zentralschweiz. Zudem sind Unternehmen aus dem dritten Wirtschaftssektor (Dienstleistungen) verhältnismässig untervertreten und solche aus dem zweiten Sektor (Industrie) übervertreten. Insofern gilt es, die Zahlen sicherlich mit viel Vorsicht zu betrachten. Trotzdem gibt es einige spannende Schlüsse aus den Untersuchungen:

- Bei den befragten Unternehmen geniesst Crowdfunding eine überraschend hohe Bekanntheit: 83 Prozent kennen den Begriff Crowdfunding. 45 Prozent geben sogar an, die Funktionsweise von Crowdlending zu kennen.

- Unter den Schweizer Crowdlending-Plattformen sind Cashare und CreditGate24 am Bekanntesten, gefolgt von den Plattformen Creditworld, Lendico und Swisspeers.[3]

- Fast die Hälfte der befragten Unternehmen (!) kann sich grundsätzlich vorstellen, über Crowdlending Geld aufzunehmen. 18 Prozent der befragten Unternehmen kann sich auch vorstellen, bestehende Finanzierungen mit Crowdlending abzulösen.

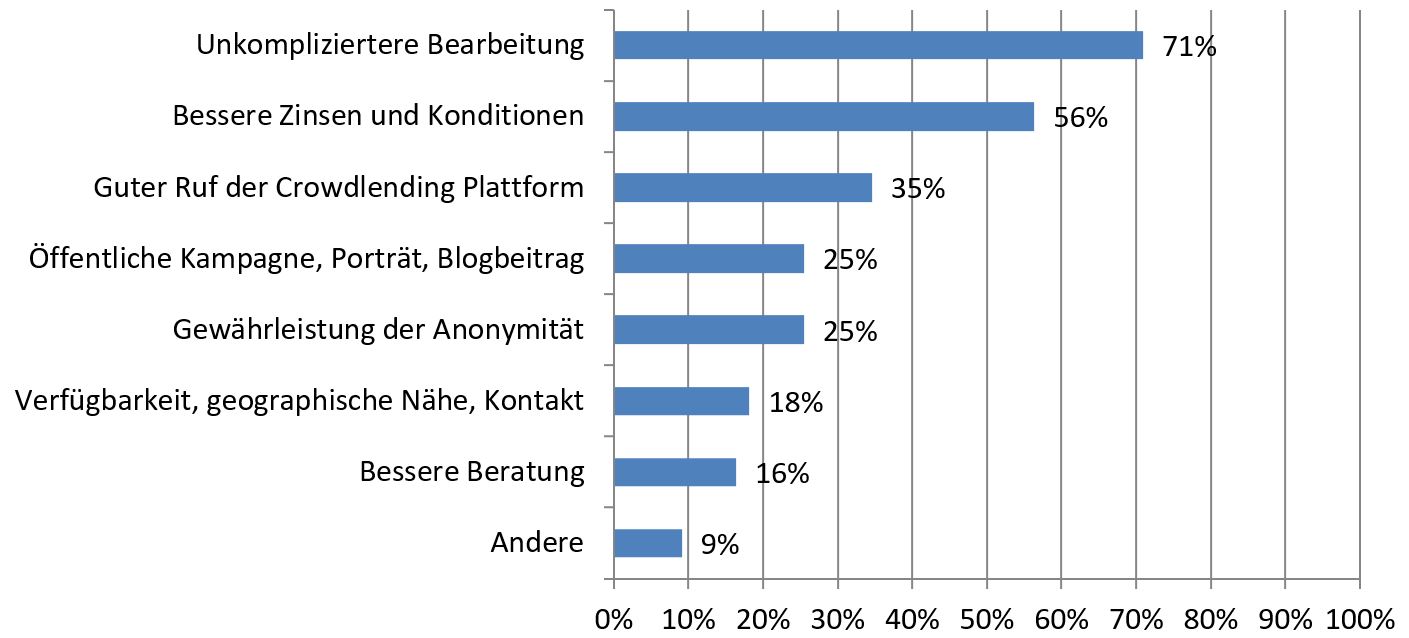

- Abbildung 1 zeigt die Voraussetzungen, welche gemäss den befragten Unternehmen für eine Kreditaufnahme via Crowdlending erfüllt sein müssen. 71 Prozent setzen eine (im Vergleich zu anderen Finanzierungsquellen) unkompliziertere Bearbeitung des Kreditantrages voraus. 56 Prozent nennen bessere Zinsen/Konditionen als Bedingung.

Fazit

Crowdlending hat in der Schweiz ein grosses Potenzial. Einerseits gibt es eine relativ grosse Gruppe von KMU, welche trotz Bedarf aus verschiedenen Gründen bei Banken gar nicht erst einen Kreditantrag stellt. Andererseits gibt es auch zahlreiche Unternehmen mit bestehenden Krediten, die sich eine Finanzierung über Crowdlending vorstellen können. Voraussetzungen sind aber eine vergleichsweise unkompliziertere Bearbeitung des Kreditantrages sowie bessere Konditionen. Des Weiteren zeigt diese nicht repräsentative Umfrage auf, dass KMU möglicherweise dem Thema offener gegenüberstehen als man dies bisher – nicht zuletzt durch die bisher tiefen Volumenzahlen – suggerieren würde. Betrachtet man diese Umfrageergebnisse, lässt sich daraus schliessen, dass Crowdlending Plattformen in Zukunft Marktanteile gewinnen und dadurch auch für Banken zu spürbareren Mitbewerbern im Finanzierungsmarkt werden können.

[1] Quelle: Datenportal SNB. Ausstehende Kredite.

[2] KMU wurden definiert als Unternehmen mit einer Mitarbeitendenzahl (in Vollzeitäquivalenten) zwischen 2 und 249. Folgende Kategorien wurden bewusst ausgeschlossen: Öffentliche Unternehmen, der primäre Sektor, Finanzintermediäre, Versicherungen, private Haushalte als Arbeitgeber sowie extraterritoriale Organisationen und Körperschaften.

[3] Die Namen sind innerhalb dieser zwei Bekanntheitsgruppen alphabetisch geordnet.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.