19. Februar 2018

Neuer Online-Kredit für KMU bei der Credit Suisse

Von

Das Thema Online-KMU-Kredit hat derzeit für die meisten Banken noch keine Bedeutung. Zwar bieten die UBS oder die Raiffeisenbanken ein solches Angebot an. Entgegen meiner Erwartungen haben aber andere Banken dieses Geschäftsfeld bislang (noch) immer nicht digitalisiert. Nun lanciert die Credit Suisse eine entsprechende Lösung. Ich werde diese nachfolgend vorstellen und diskutieren, welche Kunden davon möglicherweise profitieren werden.

Im Rahmen der Retail Banking-Studie 2015 wurden die Geschäftsleitungsmitglieder von Schweizer Banken befragt, wie sie verschiedene strategische Optionen im Hinblick auf ihre zukünftige Relevanz beurteilen. Dabei wurde unter anderem auch gefragt, welche Bedeutung Online-KMU-Kredite in Zukunft haben werden. Wie die Abbildung 1 aufzeigt, haben die 202 Teilnehmenden diesen Bereich wie folgt eingeschätzt:

Insgesamt waren also immerhin 21 Prozent der Bankenvertreter der Meinung, dass das Thema Online-KMU-Kredite für sie zukünftig eine hohe oder gar sehr hohe strategische Relevanz hat. Analysiert man hingegen den heutigen Schweizer Markt muss man festhalten, dass dieses Thema derzeit und entgegen der Einschätzung gewisser Bankenvertretenden in Bezug auf die strategische Relevanz noch nicht im Fokus steht. Mir sind nur die Angebote der UBS oder der Raiffeisenbanken bekannt.

Die Lösung der Credit Suisse ist derzeit in einer Betaphase und wird von 27 KMU getestet. In wenigen Wochen – die Bank spricht von April – sollte sie dann allen KMU-Kunden, die das Online Banking der Bank, nutzen, offenstehen. Insgesamt hat die Credit Suisse über 100’000 Firmenkunden in der Schweiz.

Das neue Angebot der Credit Suisse

Die Credit Suisse hat kürzlich ein neues Online Banking Portal für Geschäftskunden (Credit Suisse Direct Business) lanciert. Dieses ist multibankingfähig, das heisst es können auch Konti von anderen Banken in das Online Banking eingebunden werden; es hat ein Tool, mit welchem man innert fünf Minuten neue Leasingverträge abschliessen kann; und es bietet im Leasing-Bereich eine Übersicht über alle Verträge (digitales Vertragsarchiv). In wenigen Wochen können Geschäftskunden im Direct Business auch Kredite online beantragen und eine Übersicht über ihr gesamtes Kreditexposure erhalten. Dadurch möchte sich die Credit Suisse einerseits als innovative KMU-Bank positionieren. Andererseits sollen die für viele KMU vorherrschenden Hürden in Bezug auf Komplexität und Aufwand eines Kreditgesuchs reduziert werden. Im Detail läuft der Prozess wie folgt:

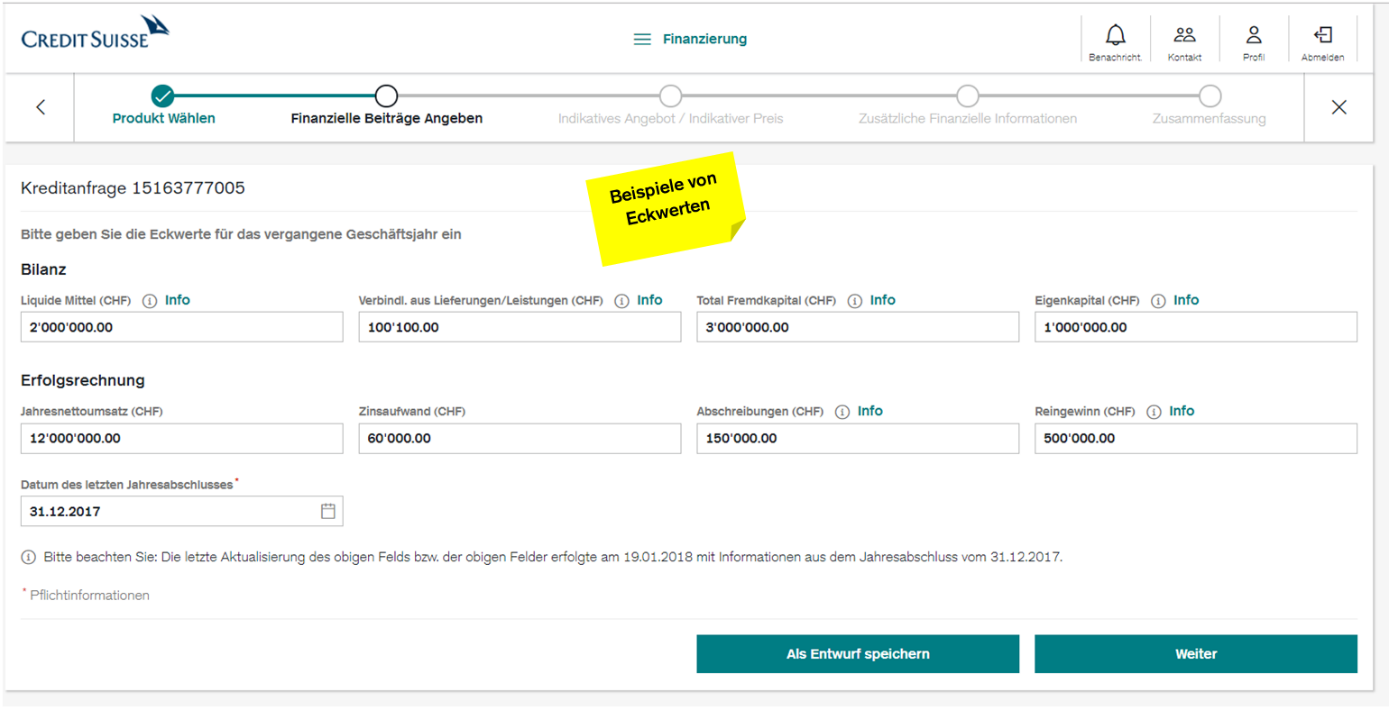

Als erstes kann der Kunde im Credit Suisse Direct Business einen Kredit beantragen. Hierfür muss er neben dem gewünschten Betrag und der gewünschten Kreditart insgesamt acht Variablen – vier aus der Bilanz und vier aus der Erfolgsrechnung – angeben (siehe Abbildung 2). Ebenso können zusätzliche Infos angegeben werden (z.B. Kreditzweck). Sobald diese Informationen vollständig sind, erhält der Kunde «real time» Bescheid, ob er sich grundsätzlich für den Kredit qualifiziert («Kreditfähigkeit»). Die Kreditfähigkeitsprüfung wird also vollkommen automatisiert durchgeführt.

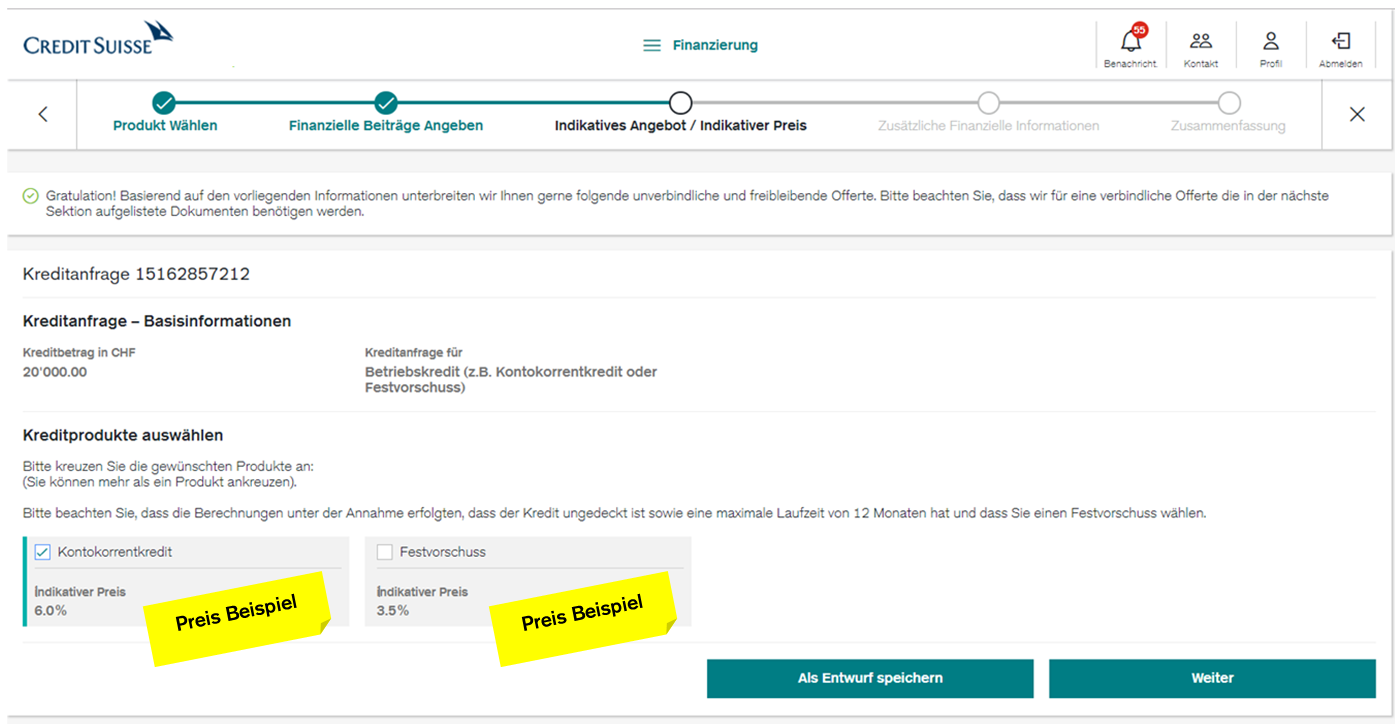

- Der Vorteil ist also, dass der potenzielle Kreditnehmer sehr schnell erfährt, ob die Kreditfähigkeit gegeben ist. Ebenso sieht er, wie hoch der Zinssatz in etwa sein wird. Diese Angabe ist aber nicht bindend, sondern soll nur indikativ sein (vgl. Abbildung 3).

- Die Berechnung der Kreditfähigkeit basiert in diesem ersten Schritt auf den acht vom KMU angegeben Datenpunkten, dessen Industrie sowie einem externen Rating-Tool. Erwähnenswert ist auch, dass die Eingaben jederzeit zwischengespeichert werden können, sollte man den Prozess unterbrechen wollen.

- Ist das Ergebnis der Kreditprüfung positiv und ist man mit dem indikativen Zinssatz «zufrieden», müssen danach wie üblich alle relevanten Dokumente wie zum Beispiel die Bilanz und Erfolgsrechnung der vergangenen drei Jahre hochgeladen werden. Ebenso kann das KMU zusätzliche Angaben machen zum Thema Sicherheiten, der Dividendenpolitik oder Krediten bei anderen Banken. Dieser Antrag kann zwar digital eingegeben werden, wird danach aber bei der Credit Suisse im «klassischen» Prozess, also «manuell» durch den Kundenberater und das Risk Management geprüft. Die Credit Suisse macht hierbei ihrerseits auch selber nochmals ein Rating mit zusätzlichen Faktoren. Ziel ist, dem Kunden dank der Unterstützung des neuen Online-Tools innerhalb kurzer Zeit den finalen, bindenden Entscheid und den definitiven Zinssatz mitzuteilen – bei Blankokrediten (feste Vorschüsse und Kontokorrentkredite) etwa innerhalb von 48 Stunden.

Grundsätzlich kann man jegliche Art von Krediten online beantragen. Die «real time» Funktion in Bezug auf eine indikative Aussage wird derzeit aber nur für bestehende Kunden ohne bereits bestehende Kredite bei der Credit Suisse und bei Blanko-Krediten angeboten. Die anderen Kreditanfragen gelangen direkt zu den entsprechenden Kundenberatern. Gemäss Marcelo Victoria, dem Projektverantwortlich im Bereich Digital Solutions & Delivery, ist noch in diesem Jahr geplant, das Angebot auch für bestehende Kunden mit Krediten auszubauen. Die Komplexität für diesen Geschäftsfall ist höher. Des Weiteren gilt zu berücksichtigen, dass die indikative Beurteilung nur für eher kleinvolumige Online-Blankokredite von weniger als CHF 500’000 gilt. Blankokredite sind online einfacher zu kalkulieren; der Einbezug von Sicherheiten wäre dagegen technisch komplex und schwieriger zu standardisieren.

Welche Kunden nutzen dieses Angebot?

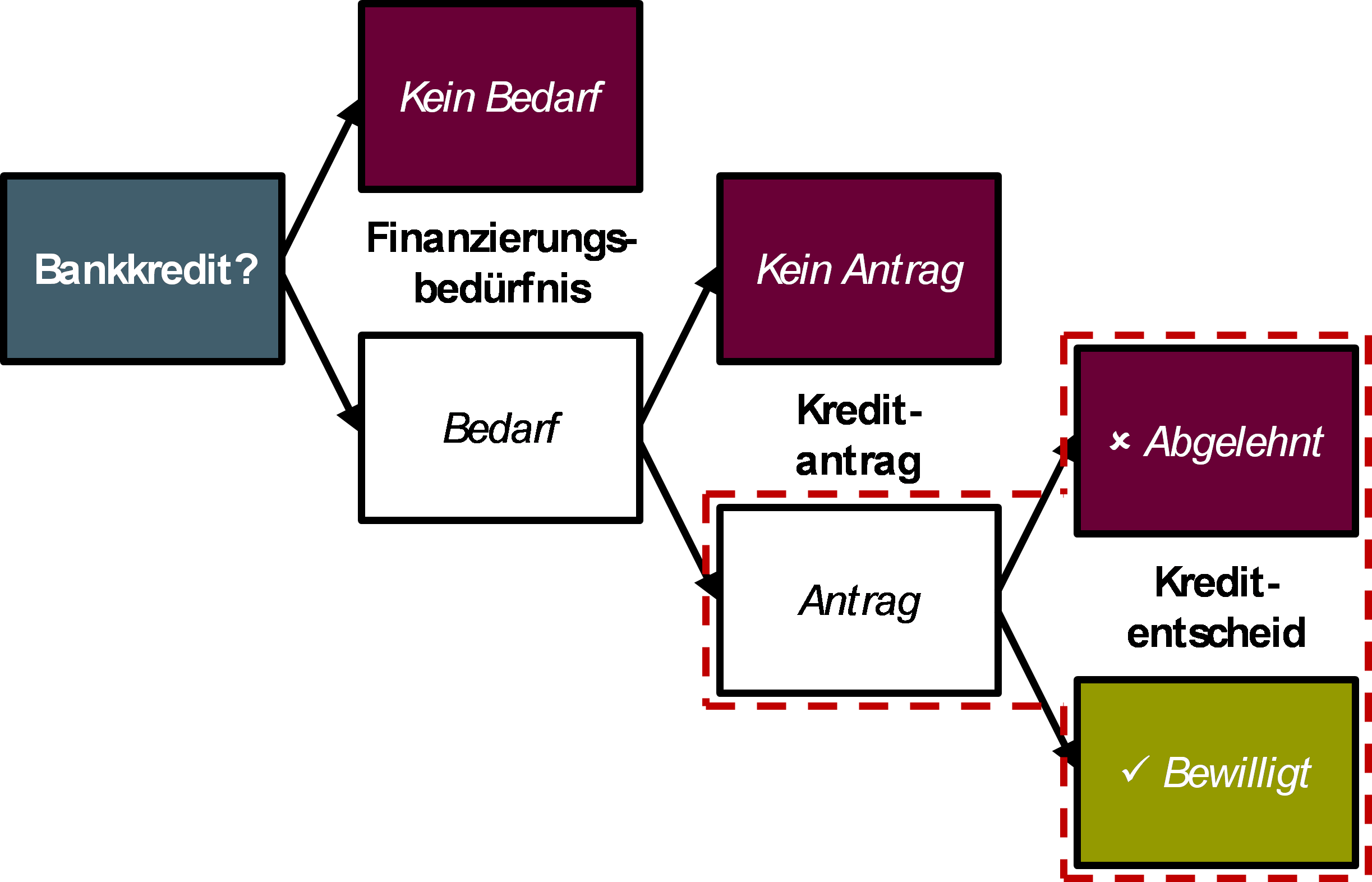

Welche KMU werden dieses Angebot überhaupt nutzen? Ich möchte hierzu ein Modell als Gedankenstütze vorstellen, das wir auch für die im Auftrag des SECO erstellte KMU-Studie gewählt haben. Dabei gliedern wir den Prozess der Kreditallokation in drei Stufen und vier Gruppen von Unternehmen (vgl. Abbildung 4): Solche, 1) die keinen Kredit benötigen, 2) solche die zwar einen Kredit benötigen würden, aber aus verschiedenen Gründen entmutigt sind, einen Kreditantrag zu stellen, 3) solche, die ein Kreditgesuch gestellt haben, aber einen negativen Kreditentscheid erhalten haben und 4) solche Firmen, die erfolgreich einen Kredit erhalten haben.

Interessant könnte das Angebot der Credit Suisse vor allem auch für die Gruppe der «entmutigten» Kreditnehmer sein. Jedes vierte Schweizer KMU, welche eigentlich einen Kredit benötigt hätte, fühlte sich entmutigt und hat deshalb trotz Finanzierungsbedürfnis im vergangenen Jahr keinen Kreditantrag eingereicht. Die wichtigsten Gründe für den Antragsverzicht waren unter anderem die Annahme von zu hohen Sicherheiten, zu mühsame Kreditprozesse sowie die Erwartung, dass der Antrag nicht bewilligt wird. Offeriert man diesen Firmen eine rasche Entscheidungsgrundlage, könnte es durchaus sein, dass sich diese danach trotzdem «trauen», einen Antrag zu stellen. Die Credit Suisse zielt gemäss eigenen Aussagen in einem ersten Schritt aber nicht nur auf die «entmutigten KMU», sondern auch sehr stark auf die grösste Gruppe «Kein Bedarf» (rund 75% der KMU mit mehr als einem Mitarbeitenden) ab. Es wird sich aber weisen, ob diese ihren Finanzierungsmix dank eines solchen Angebots anpassen werden. Spannend wird das Angebot nach dem Ausbau sicherlich auch für diejenigen Kunden, welche bereits einen Kredit haben und diesen ergänzen oder erhöhen wollen. In dieser Gruppe sehe ich klar das grösste Potenzial.

Fazit

Nach der UBS und der Raiffeisenbank lanciert mit der Credit Suisse (endlich) eine weitere Schweizer Bank einen KMU-Online-Kredit. Obwohl die Prozesse noch nicht alle digitalisiert sind und in einem ersten Schritt wohl erst eine überschaubare Gruppe (bestehende Kunden ohne Kredit, nur gewisse Kreditformen) von diesem Angebot profitieren kann, so geht das ganze Projekt für mich in die richtige Richtung. Einerseits versucht man Hürden abzubauen und die «entmutigten Kreditnehmer» durch einen einfachen Prozess und mit einer raschen Antwortzeit in Bezug auf die Kreditwürdigkeit zu einem Kreditantragsgesuch zu ermutigen. Andererseits würde ich das oben beschriebene Angebot der Credit Suisse als ersten Digitalisierungsschritt im Bereich der KMU-Kredite bezeichnen. Es scheint nämlich trotz allen Fortschritten klar, dass der finale Kreditentscheid langfristig beim überwiegenden Teil der kleinvolumigen Krediten vollständig automatisiert (resp. digitalisiert) und «real time» gemacht werden sollte.

Eine Herausforderung könnte der Umgang mit dem indikativen Zinssatz sein. Wenn der indikative Zinssatz stark und oft vom schlussendlich tatsächlich offerierten Zinssatz abweicht, muss man mit frustrierten und unzufriedenen Kunden rechnen. Mehr als 0.25% bis max. 0.5% sollte der verbindend offerierte Zins nicht vom indikativen Wert abweichen (natürlich nur, sofern man alle Werte korrekt angegeben hat). Auf der anderen Seite und bei einer stets grossen Übereinstimmung der Zinsen stellt sich die Frage, ob sich die teuren manuellen Prozesse und das komplexe Rating der CS bei diesen Kleinkrediten lohnen. Hier müsste man dann wohl analysieren, ob das Rating vor allem bei den «Tails» besser liegt und sich das sophistizierte Modell daher trotzdem ausbezahlt.

Per Ende 2016 haben Schweizer KMU (inkl. der Hypothekarkredite) ein Kreditvolumen von CHF 295 Milliarden ausstehend. Betrachtet man den KMU-Kreditmarkt ohne Hypotheken, beträgt das KMU-Kreditvolumen noch rund CHF 75 Milliarden. Entsprechend ist das Marktpotenzial hoch und auch eine (Online-)Nische in diesem Markt interessant. Des Weiteren gehe ich fest davon aus, dass dieser Markt in den nächsten Jahren stark wachsen sind. Auch vor diesem Hintergrund werde ich die Entwicklung dieses Angebot auch zu einem späteren Zeitpunkt nochmals aufnehmen.

Kommentare

3 Kommentare

Remo

20. Februar 2018

Die meisten Kleinkredit-Suchenden sind für die Banken nicht interessant. Speziell besonders, wenn es um kleine Hyptheken, z. B. für Sanierungen geht. Diese Erfahrung durfte ich selber machen. 50.000 Fr. würde man mir nicht geben, aber wenn ich für eine Viertelmillion gleich das ganze Haus saniere und Kostenvoranschläge von Handwerkern und einen Ablaufplan von einem Architekt oder Bauplaner einreiche, das gerne. Ich wollte aber gar nicht soviel machen auf einmal, vor allen Dingen, weil ich selber noch nicht wußte, was ich wo genau will (welche Dämm-Art? Solar nur bei Strom oder auch für Warmwasser? usw.) Wer also bei Haussanierungen schrittweise vorangehen will oder nur wenig (wenig sind Summen von 50.000 Fr. und auch weit darüber ) zu sanieren hat, der stößt bei Banken rasch an Grenzen: http://hypobörse.ch/hypotheken-unter-einer-viertelmillion/ Daher sind "Klein"-Sanierer oft gezwungen, auf teure Konsumkredite auszuweichen oder am privaten Hypothekarmarkt zu schauen. Hier dürfe meiner Meinung nach in Zukunft noch Bewegung in den Markt kommen. Wenn Anleger (private insbesondere), die Rendite suchen auf Hypothekenbörsen Liegenschaftenbesitzern (privaten auch hier insbesondere) Hypotheken einräumen. Beide profitieren: Der eine erhält mehr Zins als am Markt (Anleger), der andere muß weniger Zins zahlen (Hypothekarnehmer).

Roberto Cozzetto

19. Februar 2018

Hallo Herr Prof. Dr. Dietrich Raiffeisen hat die Online-Kreditofferte bereits im Dezember 2016 lanciert: https://www.raiffeisen.ch/rch/de/firmenkunden/investition-finanzierung/online-kreditofferte.html

Prof. Dr. Andreas Dietrich

19. Februar 2018

Danke für den Hinweis!

Danke für Ihren Kommentar, wir prüfen dies gerne.