27. November 2017

Wie werden Anlage-Entscheidungen in der Schweiz getroffen?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Sebastian Comment

Durch die bedeutenden technologischen Fortschritte und das sich dadurch veränderte Kundenverhalten stehen Banken vor grossen Herausforderungen. Grundsätzlich gelten Schweizer Kunden im internationalen Vergleich zwar als eher konservativ in Bezug auf die Benutzung von neuen Angeboten rund um das Geldgeschäft. Gleichzeitig sind aber auch hierzulande im Bereich der Anlage-Entscheidungen interessante Entwicklungen zu erkennen. Anhand einer von der Banque CIC (Suisse) in Auftrag gegebenen und vom IFZ ausgewerteten Umfrage bei 1’020 Personen wird im nachfolgenden Artikel das Investitionsverhalten verschiedener Personengruppen aufgezeigt.

Sinkende Erträge im Kommissionsgeschäft

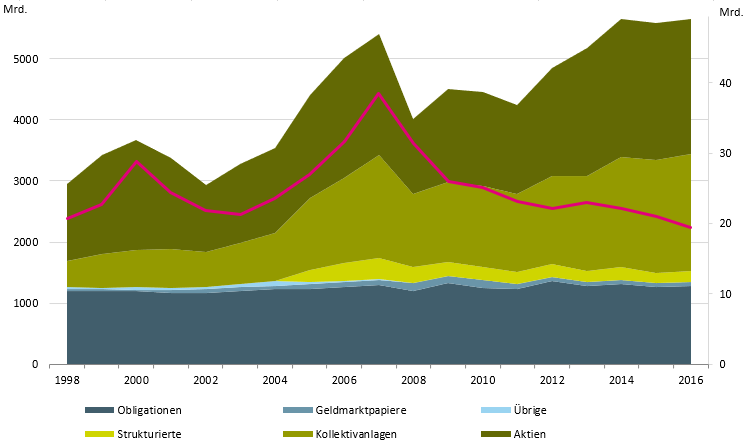

Die Anlageberatung stellt für die Banken in der Schweiz ein nach wie vor wichtiges Ertragsfeld dar. Gleichzeitig kann aber festgestellt werden, dass sich die Kommissionserträge trotz steigender Wertschriftenbestände seit der Finanzkrise deutlich reduziert haben. Die von den Banken ausgewiesenen Kommissionserträge haben sich gegenüber dem Höhepunkt im Jahr 2007 in lediglich neun Jahren nahezu halbiert, wie Abbildung 1 veranschaulicht.

Die Gründe für den Rückgang bei den Kommissionserträgen sind vielfältig. Faktoren wie tiefe (real-) Zinsen, der Wegfall des Bankkundengeheimnisses, die Entwicklung neuer Technologien, die veränderte Handhabung von Retrozessionen und die vermehrte Umschichtung von aktiven zu passiven Anlagen mögen einen Teil dieses Rückgangs erklären. Oftmals wird aber auch suggeriert, dass sich das Kundenverhalten in den vergangenen zehn Jahren stark verändert hat. Schweizer Kunden gelten im internationalen Vergleich zwar als eher konservativ in Bezug auf das Geldgeschäft. Gleichzeitig sind aber auch hierzulande entsprechende Entwicklungen nicht aufzuhalten.

Um das Kundenverhalten und die Kundenbedürfnisse in diesem dynamischen Umfeld zu analysieren, wurde in der 1. Hälfte des Jahres 2017 im Auftrag der Banque CIC (Suisse) eine Befragung bei 1’020 Personen zu ihrem Investitionsverhalten durchgeführt. Nachfolgend wird zuerst aufgezeigt, welche Personen bereits Investitionen getätigt haben. Danach wird untersucht, wie die Entscheidungen getroffen werden resp. welche Personen in den Entscheidungsprozess miteinbezogen werden. Schliesslich wird analysiert, ob und für wen eine soziale Plattform im Anlagebereich einen Nutzen bringen würde.

Wer hat bereits Investitionen getätigt?

Anlageformen wie Fonds und andere Kollektivanlagen, welche dem Investor die Selektion von Einzeltitel abnehmen, haben gemessen an den Volumen in den Kundendepots bei Schweizer Banken in den vergangenen zwanzig Jahren stark zugelegt und haben in der Zwischenzeit einen Anteil von 34 Prozent. Der grösste Anteil in einem durchschnittlichen Depot wird aber noch immer in Einzeltitel gehalten. Per Ende 2016 betrug der Anteil von Aktien in den Kundendepots 39 Prozent und jener von Obligationen 23 Prozent.

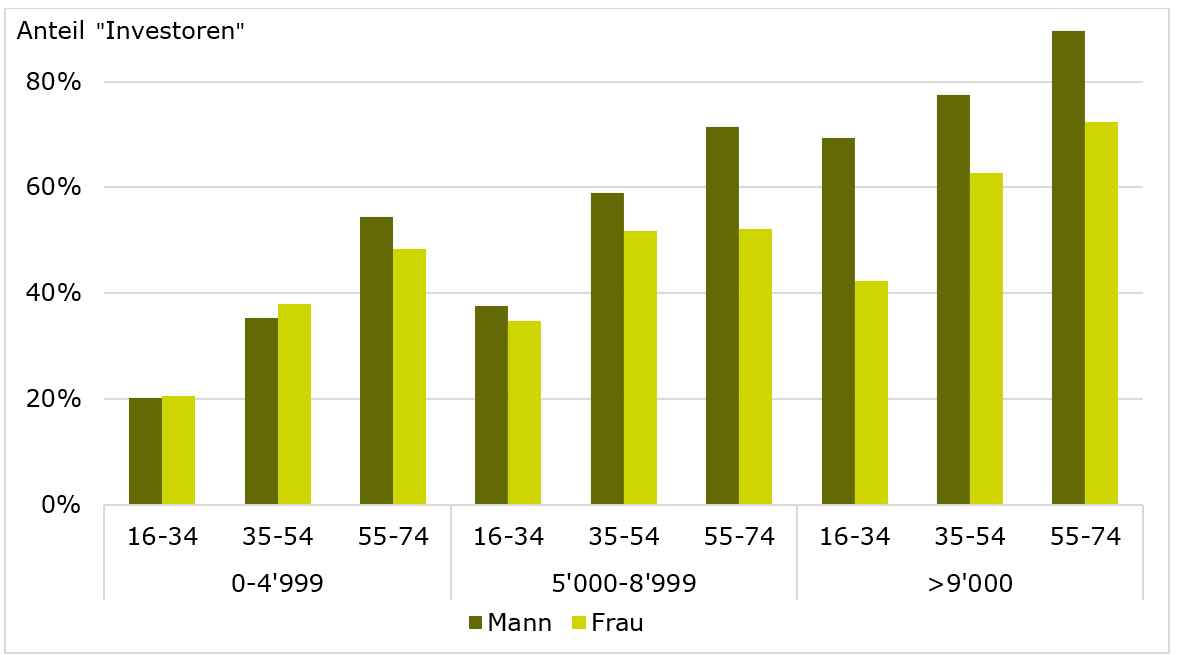

Insgesamt gaben rund gut 53 Prozent der Befragten an, bereits einmal Anlagen getätigt zu haben («Investoren»). Bei den jüngsten und einkommensschwächeren liegt der Anteil erwartungsgemäss aber deutlich tiefer (20%). Personen in fortgeschrittenem Alter und mit höheren Einkommen verfügen im Durchschnitt über mehr Vermögen und haben entsprechend schon öfters Anlagen getätigt. Bei Männern über 54 mit einem monatlichen Einkommen von mehr als CHF 9’000 haben beispielsweise bereits neun von zehn Personen Anlagen getätigt. Dabei ist aber gerade bei Männern das Einkommen ein stärkerer Treiber für Anlageinvestitionen als das Alter (vgl. Abbildung 2). So zählen junge Männer mit hohem Einkommen öfters zu der Gruppe „Investoren“, als Männer in fortgeschrittenem Alter mit tiefem Einkommen. Etwas überraschend scheint, dass dieser Zusammenhang bei Frauen nicht eindeutig ist und der Geschlechterunterschied mit steigendem Einkommen zunimmt. Während in der unteren Einkommenskategorie Frauen zwischen 35 und 54 Jahren gar häufiger „Investoren“ sind als Männer, ist bei der obersten Einkommenskategorie der Anteil bei den Männern um rund 20 Prozentpunkte höher.

Wer redet bei Anlageentscheidungen mit?

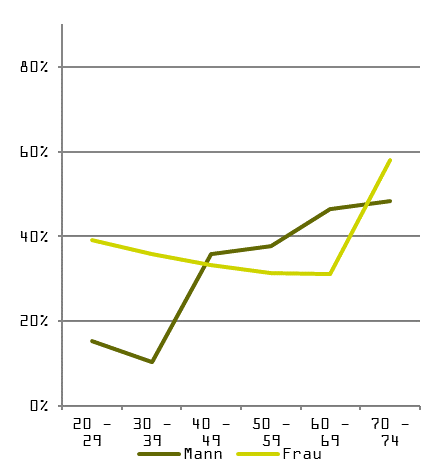

Anlageentscheidungen von Privatpersonen werden nur selten ohne Beeinflussung durch Drittpersonen getroffen. Jede zweite Person bezieht vor einer Investition noch eine nahestehende Person mit ein. Zu diesem Personenkreis zählen einerseits Personen aus dem privaten Umfeld (Ehepartner, Familienmitglieder und Freunde). Andererseits werden auch Bankberater, Versicherungsberater, Finanzexperten oder sonstige Berater vor einem Entscheid konsultiert. Frauen ziehen dabei häufiger Personen aus dem privaten Umfeld bei Anlageentscheidungen vor als Männer (55% gegenüber 44%). Die wichtigste Bezugsperson bei Anlageentscheidungen ist mit 70 Prozent der Nennungen die Ehefrau beziehungsweise der Ehemann (Mehrfachnennungen waren möglich). Mit «nur» 33 Prozent – also nicht einmal halb so oft – wurde der Bankberater genannt. Mit fortgeschrittenem Alter nimmt die Wichtigkeit des Bankberaters für Anlageentscheide aber deutlich zu. Während von den unter 40-jährigen nicht einmal jeder Vierte einen Bankberater in die Anlageentscheidungen miteinbezieht, validiert jeder zweite über 70-jährige einen Anlageentscheid mit seinem Bankberater. Abbildung 3 zeigt auch die verschiedenen Verhaltensweisen von Mann und Frau auf. So fällt beispielsweise auf, dass bei jüngeren Frauen der Bankberater eine deutlich höhere Bedeutung hat als bei jungen Männern.

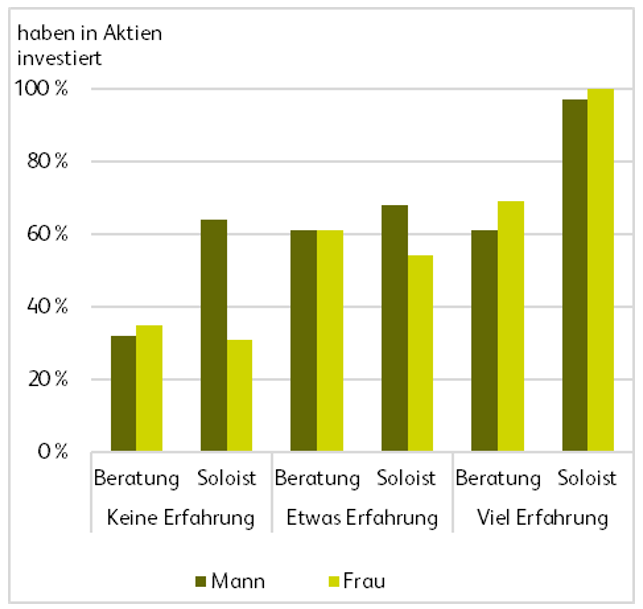

Insgesamt tätigen gemäss dieser Umfrage rund 49 Prozent der Personen ihre Investitionen selbständig («Soloisten»). Interessant ist dabei insbesondere, dass von dieser Gruppe jeder dritte angibt, zu investieren, obwohl er oder sie über keine Anlagekenntnisse verfügt. Grundsätzlich muss dies nicht alarmierend sein, sofern diese Personen konservativ investieren. Es fällt aber auf, dass beispielsweise über 60 Prozent der selbständigen aber unerfahrenen männlichen Investoren mindestens einen Teil ihres Vermögens in Aktien investiert haben. Frauen sind diesbezüglich etwas vorsichtiger, wie Abbildung 4 zeigt.

Projiziert man die Stichprobe der Befragten auf die ständige Wohnbevölkerung in der Schweiz im Alter von zwischen 20 und 80 Jahren[1], gäbe es schätzungsweise eine halbe Millionen Soloisten (Investoren ohne Beratung), welche (gemäss Eigeneinschätzung) über keine Anlagekenntnisse verfügen. Davon haben geschätzte 220’000 (44%) in Aktien investiert. Die Vermutung liegt nahe, dass solche Aktieninvestitionen mit mangelhafter Abklärung von Risikofähigkeit und -bereitschaft getätigt wurden. Entsprechend kann man in diesem Zusammenhang annehmen, dass solche Personen von interessanten digitalen Angeboten profitieren könnten.

Wer würde sich über eine Plattform zu Anlage-Themen austauschen?

Beachtenswert ist, dass sich rund 28 Prozent aller Befragten (ob Investoren oder nicht) gemäss Umfrage (noch) mehr mit Anlagen beschäftigen würden, wenn sie sich über eine (gut ausgestaltete) Plattform mit ihren Vertrauenspersonen abstimmen oder austauschen könnten. Dabei fällt aus, dass eine entsprechende Plattform von Männern als interessanter betrachtet wird als von Frauen (33 Prozent gegenüber 22 Prozent bei den Frauen). Bei Männern, welche aktuell über ein Depot verfügen, würde sich gar beinahe jeder Zweite mehr mit Anlagen beschäftigen (45%). Mit dem generellen Bildungsniveau scheint dieses Interesse nicht im Zusammenhang zu stehen. So weicht die Bereitschaft von Hochschulabsolventen nicht merklich vom Durchschnitt ab. Hingegen ist das Alter relevant für das entsprechende Interesse an einer entsprechenden digitalen Plattform. Wenig erstaunlich sind junge Investoren affiner für solche innovativen Angebote. Personen unter 35 Jahren zeigen eine dreimal so hohe Wahrscheinlichkeit, eine entsprechende Plattform zu benutzen, als die Gruppe der über 55-jährigen. Hauptmotivation für die Nutzung einer entsprechenden Plattform ist neben dem Kostenaspekt der persönliche Wissensaufbau in der Anlagewelt sowie der Erhalt von professionellen Markteinschätzungen wie beispielsweise von Anlageexperten einer Bank oder – und dies wurde stark betont – von Wirtschaftsjournalisten. Heute existiert in der Schweiz noch keine entsprechende Plattform. Mit der für den nächsten Frühling angekündigten Lancierung des Startups clevercircles wird aber eine sehr interessante Lösung geschaffen, die neben einem klassischen Anlagekonzept auch die Möglichkeit bietet, sich flexibel mit seinen Vertrauenspersonen, Experten und Gruppen in einer Community abzustimmen.

Fazit

Bevor Möbel oder ein neues Handy gekauft werden, stimmt man sich in der Regel mit nahestehenden Personen oder Experten-Institutionen ab. Neben Ehepartnern oder Freunden werden beispielsweise auch Experten von einem Konsumentenmagazin oder einem Technologie-Blog konsultiert. Die meisten Menschen haben ein Bedürfnis, ihre Sicht der Dinge zu validieren und zu erfahren, was andere Personen über das entsprechende Produkt denken. Die oben vorgestellte Umfrage bestätigt, dass dieser Prozess auch beim Thema Anlagen stattfindet. Rund die Hälfte der Investoren zieht vor einer Anlage-Entscheidung noch den Rat von nahestehenden Personen oder Experten bei. Rund ein Drittel aller Schweizer gibt an, dass sie sich mehr mit Anlagen beschäftigen würden, wenn er oder sie einen solchen Austausch mit Vertrauenspersonen bequem über eine Plattform machen könnte. Insofern wird es interessant zu beobachten sein, ob und wie sich neue Geschäftsmodelle wie clevercircles entwickeln werden.

Kommentare

1 Kommentare

D. Strub

27. November 2017

Guter Rat zielt auf die individuelle Situation; Wirtschaftsjournalisten und Experten können diesen nicht geben, denn sie kennen den Anleger nicht persönlich. Die Familie kann einen Anlageentscheid abstützen, aber ohne Kenntnisse den Entscheid selber nicht verbessern. Wisdom of the crowd gilt nur für Wissen, nicht für Erwartungen. Habe Zweifel, ob Clevercircles zu fliegen kommt.

Danke für Ihren Kommentar, wir prüfen dies gerne.