30. Oktober 2017

Bitcoin und Banken: Einige Fakten

Von Prof. Dr. Andreas Dietrich

Durch die teilweise spektakulären Wert-Entwicklungen von Bitcoin ist die Kryptowährung derzeit stark in den Fokus – auch von Banken – geraten. Ich möchte nachfolgend einige aus meiner Sicht interessante Fakten und Entwicklungen von Bitcoins aufzeigen. Häufig werden Bitcoins – obwohl eine Währung – als eine „Anlageklasse“ genutzt. Dies macht das Thema auch für Banken und Investment Firmen spannend. Der Artikel richtet sich an ein Publikum ohne vertiefte Kenntnisse zu Kryptowährungen.

Geld ist immer auch ein Spiegel der Entwicklungen und Technologien der jeweiligen Epoche. Im digitalen Zeitalter der letzten Jahre kam es deshalb wenig überraschend zur Entwicklung von Währungen, die rein digital und nur im Internet existieren. Eine der bekanntesten digitalen Währungen ist Bitcoin. Seit der Einführung im Jahr 2009 hat die neue Währung nicht nur Aufmerksamkeit von digital interessierten Fans erhalten, sondern auch Zentralbanken und Kritiker des bestehenden Währungssystems beschäftigt. Durch die spektakuläre Wertentwicklung der Währung in den letzten Monaten und der dadurch wieder ausführlicheren medialen Berichterstattungen, verbreitet sich Bitcoin zunehmend auch in der Bevölkerung.

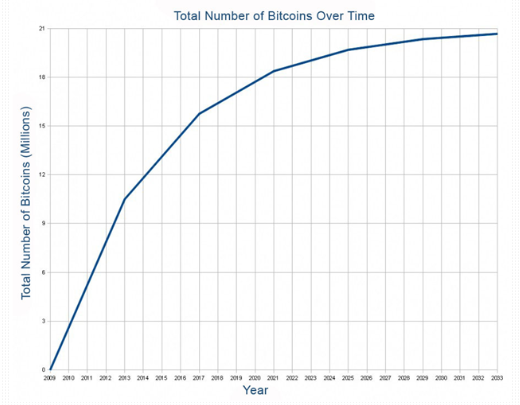

Entwicklung der Geldmenge von Bitcoin

Das System von Bitcoin sieht vor, dass die Geldmenge auf maximal 21 Millionen Stück ansteigen kann. Wie der Abbildung 1 entnommen werden kann, wurden zu Beginn deutlich mehr Bitcoins neu in Verkehr gesetzt als heute. Dies hängt auch mit dem Anreizsystem zusammen: Die Bitcoin-Miners, also diejenigen, welche die Transaktionen im Netzwerk der Bitcoins verarbeiten, erhalten ihre Belohnung (Lohn) in Form von neu ausgegebenen Bitcoins. Alle 210‘000 Blöcke halbiert sich aber die entsprechende Belohnung. Beispielsweise werden seit rund einem Jahr nur noch 12.5 Bitcoins statt 25 Bitcoins (pro Datenblock) ausbezahlt (ganz am Anfang wurden noch 50 Bitcoins pro Datenblock ausbezahlt). Mit der Belohnung wird nicht nur ein Anreiz für die verausgabte Rechnerleistung gegeben – sie dient auch zur Geldschöpfung des banken- und staatenlosen Kryptogeldes. Die nächste Halbierung auf 6.25 Bitcoin pro Block wird ca. im Sommer 2020 erwartet. Ab dem Jahr 2100 (Schätzung) werden dann gar keine neuen Bitcoins mehr ausgegeben. Die abnehmende Belohnung aus dem System soll zunehmend durch Transaktionsgebühren ersetzt werden. Im Juni 2017 waren rund 16.4 Millionen Bitcoins im Umlauf, mehr als zwei Drittel der vorgesehenen Geldmenge wurden also schon ausgegeben.

Im Gegensatz zu den regulären Währungen können Bitcoins nicht beliebig durch Notenbanken vermehrt werden. Einerseits führt dies zu einem sehr tiefen Inflationsrisiko. Andererseits kann die Geldmenge jedoch nicht der Konjunkturentwicklung angepasst werden, was zu deflationären Tendenzen führen kann.

Das Bitcoin-Netzwerk basiert auf einer von den Teilnehmern gemeinsam mit Hilfe einer Bitcoin-Software verwalteten dezentralen Datenbank (der Blockchain), in der alle Transaktionen verzeichnet sind. Im Gegensatz zu Überweisungen im normalen Bankensystem, finden die Bitcoin-Überweisungen weitgehend anonym für alle Beteiligten statt, da Sender und Empfänger kryptographisch verschlüsselt sind. Es ist also für niemanden nachvollziehbar, wer hinter der entsprechenden Transaktion steht.

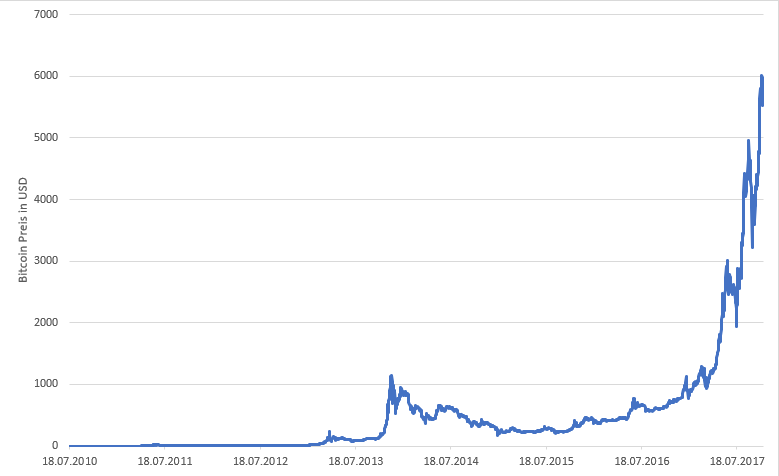

Wertentwicklung von Bitcoin

Der Umrechnungskurs von Bitcoin in andere Zahlungsmittel bestimmt sich durch Angebot und Nachfrage. Der entsprechende Wechselkurs unterliegt im Vergleich zum Devisenmarkt heftigen Kursbewegungen, wie in Abbildung 2 ersichtlich wird. Seit Oktober 2015 hat sich der Wert um mehr als den Faktor 21 erhöht. Auffällig ist insbesondere der starke Anstieg zwischen März 2017 (BTC Preis/USD von 970) und Oktober 2017 (BTC Preis/USD von rund 5’860).

Welches sind die relevantesten digitalen Währungen?

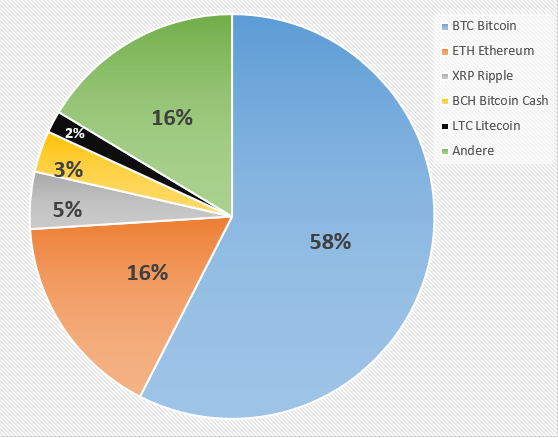

Insgesamt gibt es gemäss coinmarketcap derzeit über 1’200 bekannte digitale Währungen mit einer Marktkapitalisierung von insgesamt USD 172 Mrd (per 26.10.17). Die fünf bedeutensten Kryptowährungen Bitcoin, Ethereum, Ripple, Bitcoin Cash und Litecoin dominieren dabei derzeit den Markt mit einem Anteil von 84 Prozent an der gesamten Marktkapitalisierung. Bitcoin ist mit einem Marktanteil (bezogen auf die Gesamtkapitalisierung aller digitaler Währungen) von rund 58 Prozent noch immer die mit Abstand wichtigste Kryptowährung. Auch Ethereum hat in den vergangenen zwei Jahren stark an Bedeutung gewonnen und hat nun in Bezug auf ihre Marktkapitalisierung einen Anteil von 16 Prozent am gesamten Kuchen der Kryptowährungen erlangt. Die weiteren in Abbildung 3 ersichtlichen Währungen wie Ripple (5%), Bitcoin Cash (3.3%) und Litecoin (1.7%) gehören zwar zu den wichtigsten fünf Währungen, sind aber in Bezug auf die Marktkapitalisierung derzeit (noch) unbedeutend.

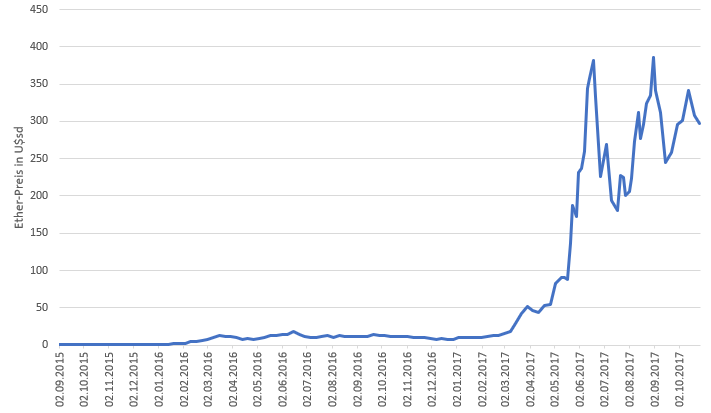

Die Wert-Entwicklung von Ethereum ist in Abbildung 4 ersichtlich.

Die bedeutendsten zehn digitalen Währungen korrelieren bislang ziemlich hoch miteinander. Die entsprechenden Korrelationskoeffizienten betragen zwischen 60 und 85 Prozent. Einzig Ripple korreliert gegenüber den anderen digitalen Währungen nur wenig (ca. 20%). Die Zeitreihen bisher sind aber natürlich erst kurz.

Bitcoin eine Währung oder eine Asset Klasse?

Betrachtet man die bisherige Wertentwicklung von Bitcoin und anderen Kryptowährungen lassen sich nur wenige Gemeinsamkeiten mit den Entwicklungen einer „klassischen“ Währung feststellen. Daher betrachten verschiedene Studien die Entwicklungen von Kryptowährungen nicht als eine eigentliche „Währung“, sondern heben viel mehr die Elemente einer eigenen Assetklasse hervor. Spannend in diesem Zusammenhang ist eine Untersuchung am IFZ von Thomas Ankenbrand und Denis Bieri, welche in ihrer Analyse aufzeigen, dass aus Schweizer Investoren-Perspektive betrachtet in den vergangenen vier Jahren die Beimischung von Kryptowährungen (Cryptocurrencies) in ein Portfolio das Risiko-Rendite-Profil deutlich verbessert hätte. Dies kann man auch daran erkennen, dass die Korrelationen eines Kryptowährungs-Indizes mit dem Schweizer Aktienindex, einem Bond-Index und der Anlageklasse „Immobilien“ sehr tief gewesen waren. Eine Beimischung wäre entsprechend zumindest in der Vergangenheit erfolgsversprechend gewesen.

Akzeptanzstellen von Bitcoin

Zu den Onlinediensten, welche Bitcoin als Bezahlmittel akzeptieren, gehören bisher unter anderem Microsoft, Subway, Bloomberg, Whole Foods, Wikipedia, Expedia oder Dell. In der Schweiz gibt es derzeit noch nicht allzu viele Bitcoin-Akzeptanzstelle. Eine der bekanntesten ist die Stadt Zug, welche als erste Stadt weltweit die Kryptowährung als Zahlungsmittel akzeptiert. Seit Oktober 2017 können zudem die Kundinnen und Kunden der Hochschule Luzern Rechnungen in Bitcoin bezahlen. Derzeit nutzen aber viele Personen Bitcoins (noch) nicht als Zahlungsmittel, sondern als Asset Klasse.

Fazit: Bitcoin – und die Banken?

Verschiedene Banken haben begonnen, die Entwicklungen im Bereich der Kryptowährungen – und hier insbesondere im Bereich von Bitcoin und Ethereum – etwas genauer zu verfolgen und bieten teilweise ihren Kunden auch die Möglichkeit, Bitcoin zu kaufen oder verkaufen (z.B. die Falcon Bank oder Swissquote). Eine Absicht zu einem heutigen Zeitpunkt könnte sein, Cryptocurrencies als eine (riskante) «Asset-Klasse» einem Portfolio beizumischen. Als innovative Bank kann man diesbezüglich durchaus punkten mit einem entsprechenden Angebot. Wer aber in Kryptowährungen investiert, muss in Anbetracht der hohen Volatilität eine gewisse Gelassenheit an den Tag legen.

Kommentare

1 Kommentare

cryptophoenix

30. Oktober 2017

Lieber Herr Dietrich, danke für den sachlichen Beitrag und gerne mehr :) Interessant wäre sicher noch der rechtliche Aspekt für die Schweiz. (von BTC zu ICO, welche Token herausgibt, welche dann z.B. wieder einen eigene Blockchain erhalten; Steuererklärung/Vermögen > wenn man die Kryptowährungen in andere "Einheiten" konvertiert [Volatilität])

Danke für Ihren Kommentar, wir prüfen dies gerne.