23. Oktober 2017

Gründe für Nicht-Nutzung von E-Banking

Von Prof. Dr. Andreas Dietrich

Wie im letzten Blog aufgezeigt, hat sich das E-Banking heute als „Standardprodukt“ in der breiten Masse durchgesetzt. Gleichwohl ergab eine Untersuchung, dass 12 Prozent der befragten Personen dieses Angebot noch nicht nutzt. Während im letzten Blog aufgezeigt wurde, welche Personen zu den E-Banking-Verweigerern (sog. „Offliner“) gehören, diskutiert der heutige Blog Gründe für die Ablehnung von E-Banking. Zudem wird aufgezeigt, welche Massnahmen möglicherweise zur Überwindung dieser Barrieren führen könnten.

Es gibt immer wieder Menschen, die Innovationen oder neue Technologien ablehnen. Hierfür existieren viele verschiedene Gründe. Nach Ram und Sheth (1989) können aber zwei Arten von Innovationsbarrieren unterschieden werden: Die funktionale und die psychologische. Zu den funktionalen Barrieren zählen:

- Gebrauchsbarriere: Die Konsumentinnen und Konsumenten sind sich an die jetzige Methode gewohnt – die Innovation bringt einen Wechsel im Verhalten und in der Routine mit sich.

- Wertebarriere: Die Konsumentinnen und Konsumenten benötigen einen klaren Vorteil im Preis-Leistungs-Verhältnis im Vergleich zur bisherigen Methode.

- Risikobarriere: Jede Innovation bringt Unsicherheiten mit sich und kann Nebeneffekte hervorrufen.

Bei den psychologischen Barrieren nennen die Autoren die folgenden Hemmnisse:

- Traditionsbarriere: Die Innovation bringt kulturelle Veränderungen mit sich, und es entstehen (unerwünschte) Abweichungen zu bisherigen Traditionen und Vorgehensweisen.

- Image Barrieren: Gewisse Banken oder auch Bankengruppen haben ein in der Bevölkerung festgefahrenes Image, dass sie nur schwerlich wieder loskriegen. Auch wenn beispielsweise ein neues innovatives Produkt angeboten wird, können sich die Kunden nicht vorstellen, dass diese Bank wirklich innovativ sein kann und nutzen es daher nicht.

Umfrage

Um zu eruieren, welche konkreten Ursachen und Barrieren dazu führen, dass gewisse in der Schweiz lebenden Personen das E-Banking nicht nutzen, hat Cindy Kobler im Rahmen einer Bachelorarbeit und im Auftrag der Zürcher Kantonalbank eine Umfrage durchgeführt. Neben den Ursachen der Barrieren wurde auch versucht herauszufinden, welche konkrete Massnahmen sich eignen, um über diese Barrieren hinwegzukommen.

Die Umfrageergebnisse

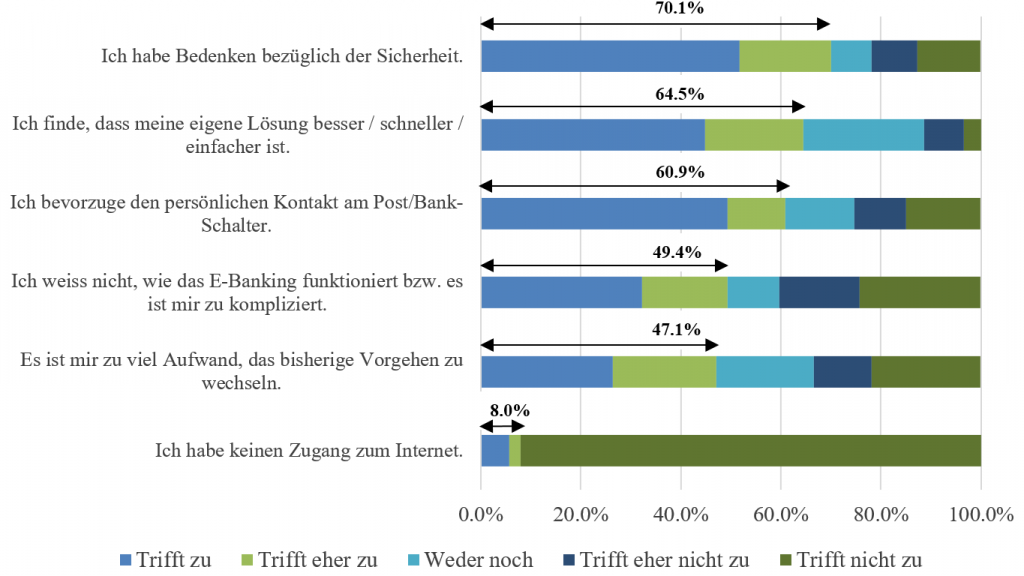

In Abbildung 1 ist zu erkennen, welches die wichtigsten Hindernisse für die Nutzung von E-Banking sind. Vereinfacht zusammengefasst kann man die folgenden drei Gründe anbringen:

- Sicherheitsbedenken: Angst, dass ein Hacker Zugriff auf das Bankkonto erhält.

- Bequemlichkeit: Der Bankkunde ist sich an den aktuellen Prozess gewöhnt und möchte diesen – aus praktischen Gründen oder aus Gründen der Bequemlichkeit, respektive des aus seiner Sicht zu hohen Wechselaufwands – nicht ändern.

- Unwissen: Gewisse Bankkunden wissen nicht, wie das E-Banking funktioniert oder welche Vorteile es bietet.

Der wichtigste Grund für die Nicht-Nutzung ist das Thema Sicherheit. Über 70 Prozent der Offliner gibt an, dass sie Bedenken bezüglich der Sicherheit hat (Aussage „trifft zu“ oder „trifft eher zu“). Lediglich 8 Prozent geben als Grund für die Nicht-Nutzung einen fehlenden Internetzugang an. Weitere in der Umfrage zusätzlich erwähnte Gründe sind beispielsweise, dass der Ehepartner die Finanzangelegenheiten erledigt, dass das E-Banking nicht benötigt wird oder dass die Allgemeinen Geschäftsbedingungen (AGB) nicht akzeptiert werden.

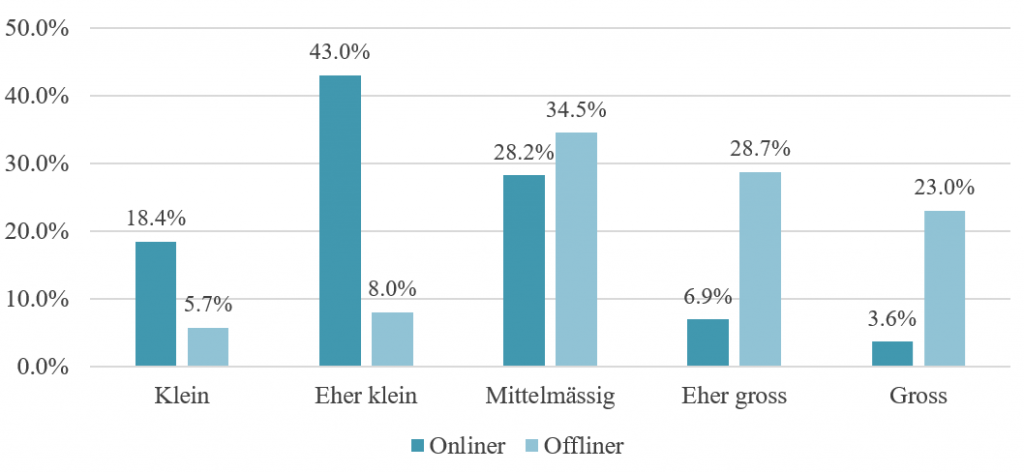

Ein Vergleich der Sicherheitsbedenken von Onlinern und Offlinern macht klar, dass die Onliner deutlich öfters nur „kleine“ oder „eher kleine“ Sicherheitsbedenken haben. Die Offliner hingegen weisen höhere Prozentwerte bei den Nennungen „Eher gross“ und „Gross“ auf (vgl. Abbildung 2).

Mögliche Massnahmen

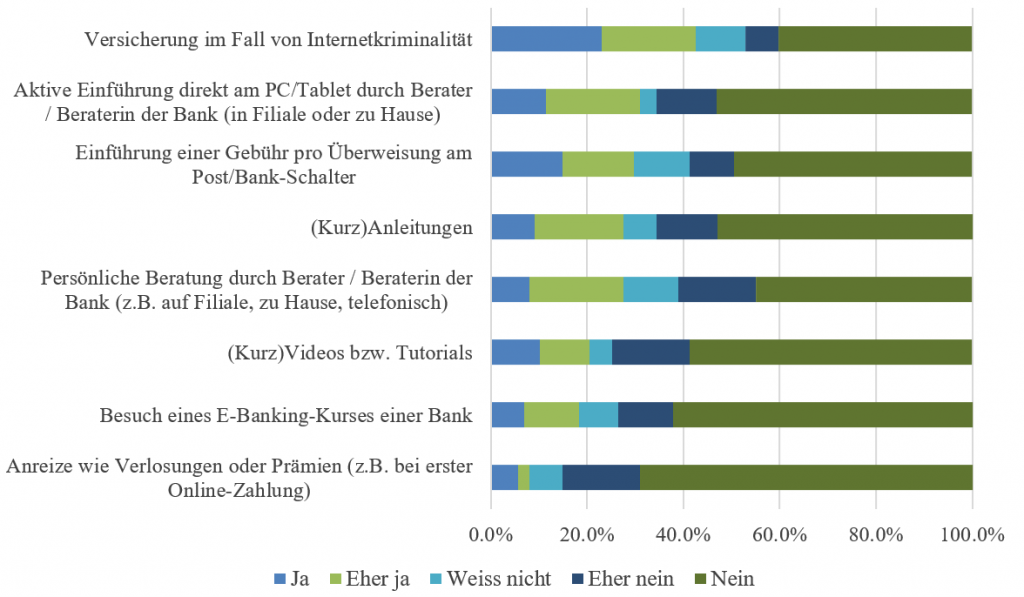

In der Umfrage wurden den Offlinern in der vorliegenden Umfrage verschiedene Massnahmen aufgelistet, welche sie nach ihrer Wirksamkeit für eine zukünftige Nutzung beurteilen mussten. Abbildung 3 macht dabei deutlich, dass zahlreiche Offliner fast allen möglichen Massnahmen gegenüber negativ gestimmt sind. Diese allgemeine Abwehrhaltung könnte am ehesten mit dem Abschluss einer Versicherung im Fall von Internetkriminalität gelindert werden. Des Weiteren könnte eine aktive Einführung ins E-Banking direkt am PC / Tablet durch eine Beraterin oder einen Berater für immerhin 31 Prozent der Befragten ihre Entscheidung in Bezug auf die E-Banking Nutzung verändern. Ebenso könnte die Einführung einer Gebühr für Überweisungen am Post/Bank-Schalter die Offliner zu einer Nutzung des E-Bankings bewegen. Der Besuch eines E-Banking-Kurses, welcher bei vielen Banken aktuell sehr beliebt ist, wird von vielen Offlinern in dieser Umfrage hingegen nicht als attraktiv beurteilt.

Fazit: Unterschiedliche Massnahmen pro «Offliner-Gruppe»

Betrachtet man die oben vorgestellten Resultate etwas genauer, wird ersichtlich, dass man wohl keine einfache Massnahme als DIE Lösung präsentieren kann. Der erfolgversprechendste Weg scheint mir, dass die Banken in einem ersten Schritt verschiedene „Offliner-Gruppe“ bilden, welche abhängig von den Gründen für die Ablehnung „segmentiert“ werden. Danach könnte man abhängig von der Gruppe unterschiedliche Massnahmen einsetzen, um diese zur zukünftigen Nutzung des E-Bankings zu bewegen. Nachfolgende werden beispielhaft drei verschiedene Nutzergruppen vorgestellt. Der Typ „Do it yourself“ müssten beispielsweise vor allem die funktionalen Vorteile und potenziellen Effizienzgewinne aufgezeigt werden. Ebenso würde bei Personen dieser Gruppe möglicherweise die Einführung einer Gebühr pro Überweisung dazu führen, dass sie ihre Gewohnheiten umstellen. Die oder der Sicherheitsbewusste hingegen sieht möglicherweise eine Versicherung im Fall von Internetkriminalität, das persönliche Einrichten durch einen Bankberatenden oder einen E-Banking-Kurs als hilfreich an. Gewohnheitstiere unter den Kundinnen und Kunden wiederum könnten wohl vor allem durch Massnahmen wie die Erhebung einer Gebühr pro Überweisung am Post/Bank-Schalter zum E-Banking gebracht werden. Die entsprechenden Zielgruppen aber zu definieren und dann auch gezielt anzusprechen ist nicht ganz einfach. Ebenso gilt zu beachten, dass die entsprechenden Gruppen vermutlich vor allem persönlich angesprochen werden müssen.

PS: Es hat in der Zwischenzeit nur noch 8 freie Plätze für die Retail Banking Konferenz vom 16.11. Ein rasches Anmelden lohnt sich! Hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie). Mehr zur Konferenz und zur Studie erfahren Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.