2. Oktober 2017

Eine spannende Innovation im Bereich des digitalen Anlegens: Das Modell von clevercircles im Test

Von Prof. Dr. Andreas Dietrich

Mit clevercircles wird im nächsten Frühling ein neuer und wirklich innovativer «Robo-Advisor» im Schweizer Markt lanciert. Während die bisherigen Robo Advisors auf einer Vermögensverwaltungsmandats-Lösung basieren, ist das Angebot von clevercirclesvor allem für diejenigen Anlagekunden interessant, welche auch die Meinungen von Freunden, Experten und der Crowd in ihren Anlageentscheid einfliessen lassen wollen. clevercirclesbefindet sich derzeit erst in der Testphase. Ich durfte aber bereits als Alpha-Tester dabei sein und möchte nachfolgend einige Überlegungen des Modells und meine persönlichen Eindrücke aufzeigen.

Obwohl die Digitalisierung in der Bankenbranche schon längere Zeit Einzug hält, sind die technologischen Fortschritte in der Vermögensverwaltung noch immer limitiert. Während den letzten Jahren wurden aber zahlreiche FinTech Firmen gegründet, welche das Ziel haben, die Anlageberatung zu digitalisieren. Diese sogenannten Robo Advisor stellen den üblicherweise Retail und Affluent Kunden online Tools und mobile Lösungen zur Verfügung, die zuvor nur für Kundenberater und professionelle Investoren bestimmt waren. Die Banque CIC (Suisse) dringt mit ihrer neuen strategischen Geschäftseinheit clevercircles nun auch in den Markt der Robo Advisors ein. Das Modell differenziert sich aber ziemlich stark gegenüber den bisherigen Angeboten.

Wie treffen Schweizer Kunden Anlageentscheidungen?

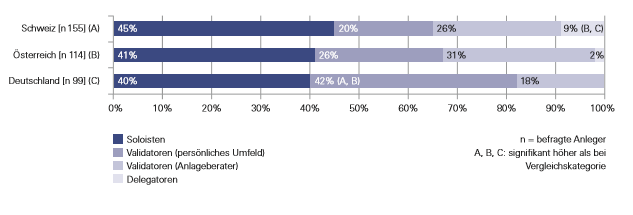

Gemäss einer Studie der LGT (vgl. Abbildung 1) treffen in der Schweiz 45 Prozent der befragten Private-Banking-Kunden in der Regel die Anlageentscheidungen ganz eigenständig (Soloisten). 46 Prozent treffen die Anlageentscheidungen zusammen mit anderen oder dem Anlageberater (Validatoren), derweil ein kleinerer Anteil von 9 Prozent die Anlageentscheidungen komplett dem Anlageberater überlässt (Delegatoren).

Die bisher bekannten Schweizer Robo Advisor Angebote wie zum Beispiel True Wealth, Digifolio, der Investomat oder Descartes Finance fokussieren sich auf das Segment der Delegatoren, also Personen, welche das Kapital als Vermögensverwaltungs-Mandat betreut lassen möchten. Im Gegensatz zu diesem klassischen Delegatoren-Modell, zielt das Modell von clevercircles auf die grösste Anlegergruppe, nämlich die Validatoren, ab.

So funktioniert das Modell

Als erstes wird anhand von lediglich drei Fragen der Anlegertyp ermittelt. Abhängig vom entsprechenden Profil wird dem potenziellen Anleger danach von clevercircles als Basis eine Anlagestrategie unterbreitet («strategische Asset Allocation»). Die entsprechende Anlagestrategie respektive die Verteilung des Vermögens in die verschiedenen Anlageklassen kann vom Anleger nunauf einfache Art und Weise manuell angepasst werden (siehe Abbildung 2). Auch die Bandbreiten können manuell angepasst werden. Der Anleger sitzt also stärker im Driver Seat als bei den meisten anderen Angeboten. Die verschiedenen Anlagelösungen basieren auf 16 ETF oder Index-Fonds. Einzeltitel können nicht erworben werden.

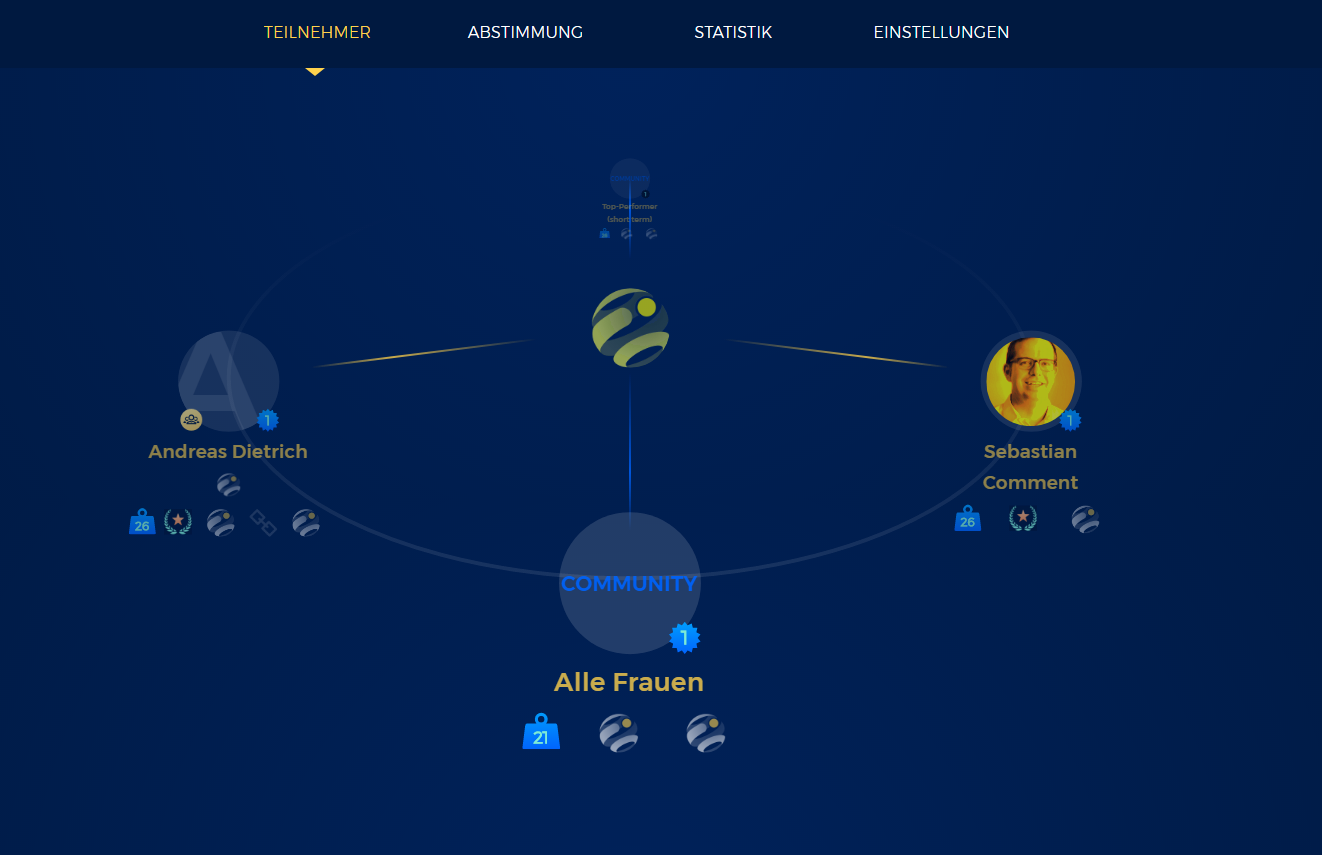

Als zweites kommt ein sehr spannender und innovativer Schritt. Die einzelnen Teilnehmer können nun einerseits registrierte Personen und Gruppen („circles“) im bereits vorhandenen clevercircles-Netzwerk suchen und diese anfragen, ob sie dem eigenen circle (Anlagekreis) beitreten. Auf der anderen Seite können die einzelnen Anleger ihre Vertrauenspersonen einladen, sich via E-Mail oder Social Media-Login ebenfalls auf clevercircles zu registrieren. Die Idee dahinter ist, dass die einzelnen Kunden diejenigen Experten, Familienmitglieder oder Freunde einladen, von welchen sie sich in ihren Anlageentscheidungen einen Rat holen möchten, bzw. die Sie in die Entscheidung involvieren möchten, man denke etwa an Ehepartner Aus Sicht von clevercircles hat dieser Aspekt auch den wichtigen Nebeneffekt, dass die verschiedenen Anleger ihr Netzwerk aktivieren (Multiplikator-Effekt).

Der Aufbau seiner persönlichen Community (resp. des Circles) ist wie oben erwähnt ein zentraler Baustein dieses Modells. Interessant ist bei clevercircles, dass die einzelnen Kunden nun selber bestimmen können, welche Experten und Familienmitglieder mit welchem Gewicht das periodisch stattfindende «Rebalancing» beeinflussen. Ebenso können die Kunden (auch) die Meinung der kollektiven Intelligenz als Entscheidungsgrundlage verwenden. Spannend finde ich auch, dass man aus verschiedenen Gruppen von kollektiver Intelligenz auswählen kann (z.B. Alle Mitglieder, Alle Mitglieder über 40, Frauen, alle Personen mit einem Depot von mehr als CHF 50’000, etc.). Der Anleger kann beispielsweise festhalten, dass z.B. 20 Prozent der eigenen Stimme gehören, 30 Prozent des Gewichts der Gesamtmeinung vom Finanzexperten einfliesst, 20 Prozent die Durchschnittsmeinung der Community repräsentiert, 10 Prozent der Einschätzungen von einer Wirtschaftszeitung stammt und 20 Prozent der Stimmen seiner Frau gehören. Basierend auf den zweimonatlich erhobenen Circles-Abstimmungen und den daraus konsolidierten Erwartungen können danach von den Anlagekunden individuell und auf freiwilliger Basis Portfolioanpassungen vorgenommen werden (taktische Asset Allocation mit Bandbreiten von in der Regel 20% bis 30%). Die Möglichkeit der Umschichtung respektive der Validierung der Anlagestrategie hat man nur alle zwei Monate. Insofern spricht man bewusst die Trading-orientierten Kunden nicht an.

Die Fragestellungen – oder in den Worten von clevercircles: die Abstimmungen – finden unter den registrierten Personen jeweils im Zwei-Monatsrhythmus statt, basierend auf jeweils sieben ziemlich einfachen Fragen zur Markterwartung. Die an der Umfrage teilnehmenden Personen müssen nicht Bankkunden sein. Die Teilnahme an der Meinungsbildung kann auch ohne Bankdepot erfolgen. Die entsprechenden Fragen sind explizit nicht auf Experten-, sondern auf Laien-Niveau gestellt. Beispielsweise wird gefragt, wie der entsprechende Teilnehmer die Zinsentwicklung einschätzt und es wird nicht gefragt, wie hoch das Gewicht von Bonds sein soll. Ebenso kann man die verschiedenen Regionen auf ein Podest verteilen, anstatt zu definieren, wie das Depotvolumen prozentual in die verschiedenen Regionen verteilt werden kann. Damit wird das Konzept der Weisheit der Vielen umgesetzt, wonach die Vielfalt an Meinungen zu besseren Resultaten führt. Mit einer intuitiven Fragestellung können sich auch nicht Finanzprofis einfach beteiligen.

Zentral bei einem solchen Konzept ist es, die entsprechenden Personen «bei Laune» zu halten. Oftmals besteht eine gewisse Gefahr, dass die «Voters» nach einer Zeit müde werden und dadurch auch die Breite der Meinungen wegfällt. Auch clevercircles ist sich dessen bewusst. Sie versuchen daher – ähnlich wie auch die LUKB bei ihrem Crowdvoting-System – Gamification Elemente einzubauen. Unter anderem ist ein Ranking vorgesehen, anhand dessen auch Awards vergeben werden. Experience-Punkte zeigen dabei auf, wie gut der einzelne Teilnehmer bisher abgeschnitten hat. Ebenso erhofft man sich einen positiven Effekt durch die zugesicherte Teilnahme von vielen Profis- und Journalisten-Meinungen.

Weitere Fakten

- Zuständig für die die Entwicklung war ti&m

- Der Preis beträgt 0.75 Prozent (all-in-fee; ohne ETF-Kosten). Das Rebalancing ist in diesem Preis inbegriffen.

- Mindestinvestitions-Summe: CHF 10’000

- Es gibt eine Hybrid-App, so dass man auch via Smartphone die entsprechenden Abstimmungen oder den Portfolio-Check machen kann.

- Leider gibt es derzeit noch kein Digital Onboarding. Vor allem die ID Verifikation muss daher auf die herkömmliche Art und Weise (z.B. am SBB-Schalter) getätigt werden. Diesen Medienbruch erachte ich als ungünstig. Der Onboarding-Prozess wird aber möglicherweise zu einem späteren Zeitpunkt digitalisiert.

- Der Geschäftsführer von clevercircles ist Sebastian Comment. Comment war zuvor «Head of Retail Banking» und «Head of Marketing and Communications» bei der Banque CIC (Suisse).

- Clevercircles bietet das Modell auch als «white labeling» Lösung an. Gemäss Sebastian Comment zeigen dabei verschiedene Banken, Versicherungen und Vermögensverwalter Interesse am B2B Modell

- Etwas schade finde ich persönlich, dass das Modell nicht von der CIC selber angeboten wird, sondern mit dem Sub-Brand von «clevercircles» vermarktet wird. Dadurch ist clevercircles zwar agiler und kann freier kommunizieren, aber gleichzeitig ist der Aufbau eines neuen zusätzlichen Brands eine herausfordernde Aufgabe.

Fazit

Generell erachte ich den Markt für Robo Advisors oder dem digitalen Anlegen als ein hart umkämpfter Markt. Es ist zu erwarten, dass künftig noch weitere Schweizer Banken mit bekannten Brands in den Markt einsteigen werden, was es für Startups in diesem Bereich doppelt schwierig macht. Vor allem die hohen Kosten der Kundenakquisition sind für Startups oftmals eine Herausforderung. Auf der anderen Seite könnte die Umsetzung von MiFID II resp. Fidleg ein für Robo-Advisor positiver Faktor sein, weil Robo-Advisors das Anlagebedürfnis einer grossen Bevölkerungsschicht kosteneffizient abdecken können und dabei auch die regulatorische Informationspflicht gegenüber Retail-Kunden erfüllt wird. Insofern bin ich gespannt, ob clevercircles sich durchsetzen und von Skaleneffekten profitieren kann. Für den Aufbau eines eigenen Brands mit einem eher begrenzten Marketing-Budget sind gute Ideen gefragt. Der Aufbau der Community über Direkteinladungen ist hierbei aber ein sehr spannender und auch sinnvoller Ansatz, wie man dieses Problem lösen kann. Ebenso könnte der B2B Ansatz das Modell weiter beflügeln. Generell erachte ich das Modell von clevercircles als sehr innovativ und spannend – und es differenziert sich von den bisherigen Angeboten relativ stark. Ebenso finde ich die Lösung optisch und in Bezug auf die Benutzerführung hervorragend umgesetzt. Insofern bereichert dieses Modell den Markt für digitales Anlegen in der Schweiz. Es ist geplant, dass ich auf meinem Blog auch in Zukunft über relevante Entwicklungen von clevercircles berichten werde.

Kommentare

2 Kommentare

Fritz H.

3. Oktober 2017

Eine interessante Investmentplattform namens INVESTORY wird in ihrem Vergleich leider nicht erwähnt. Diverse Finanzexperten verwalten auf INVESTORY ihre private Vermögen und stehen mit dem eigenen Vermögen im Risiko. Anleger können diesen Finanzexperten auf Knopfdruck folgen. Während die in diesem Artikel erwähnten Plattformen True Wealth, Digifolio, und Investomat ausschliesslich auf eigene Strategieansätze setzen, setzt INVESTORY auf den Wettbewerb unter den Finanzexperten. Dieser natürliche Selektionsprozess führt automatisch zu einer höheren Qualität. Descartes Finance setzt auch auf Strategien von Finanzexperten, macht die Resultate aber nicht transparent, was ich sehr bedaure. Besten Dank F.H.

Strub

3. Oktober 2017

Interessante Analyse einer innovativen Lösung. Gleichwohl darf der Erfolg angezweifelt werden: (1) Schwarmintelligenz gilt vor allem beim Wissen, weniger bei die Zukunft betreffenden Fragestellungen von Märkten. Es gibt Verhaltensstudien, die kollektiven Anlageentscheidungen sogar eine negative Prämie unterstellen. Insofern ist der Crowdansatz wohl eher psychologischer Natur denn ein reeler Beitrag zur Wertentwicklung des Portfolios. Das Grundproblem löst auch clevercircles nicht, insbesondere dasjenige von Validatoren: die prioritäre Frage ist nämlich bei den meisten Anlegern nicht "was" oder "wie", sondern wann. Obwohl die Expertenantwort immer "immer" lautet, sind viele Privatanleger chronisch unterinvestiert. Die Kosten von 0.75% (plus ETF) sind nicht wirklich attraktiv. Das Preisniveau bei den Banken mit persönlichen Beratern passt sich kontinuierlich nach unten an.

Danke für Ihren Kommentar, wir prüfen dies gerne.