21. August 2017

Neues digitales Sparprodukt: #häschcash der St. Galler Kantonalbank im Test

Von Prof. Dr. Andreas Dietrich

Wie ich kürzlich auf diesem Blog geschrieben habe, fristet in der Schweiz das Thema „Digitales Sparen“ derzeit noch immer ein Mauerblümchendasein. Die meisten Produkte werden nicht beworben. Der Anteil der Kunden, welche die entsprechenden Produkte kennt, ist daher sehr tief. Die St. Galler Kantonalbank (SGKB) versucht nun mit ihrem Produkt #häschcash vor allem jüngeren Kunden ein interessantes und teilweise auch kreatives Angebot im Bereich der digitalen Spar-Assistenten anzubieten. Nicht nur das Produkt, sondern vor allem auch das Vorgehen der SGKB ist dabei aus meiner Sicht sehr spannend, denn die Bank verfolgt erstmals ein Digitalisierungsprojekt mit dem „Minimum Viable Ansatz“

Derzeit gibt es – im Gegensatz zu gewissen ausländischen Märkten – in der Schweiz noch nicht viele Bankprodukte, welche sich als digitales Sparen bezeichnen lassen können (eine Übersicht dazu habe ich im Blog Digitales Sparen in der Schweiz: Was die Kunden wollen und die Banken bieten gegeben). Wie ich im Artikel aber auch erwähnt hatte, erwarte ich, dass weitere Banken neue Angebote im Bereich des „digitalen Sparens“ lancieren werden.

Häsch Cash?

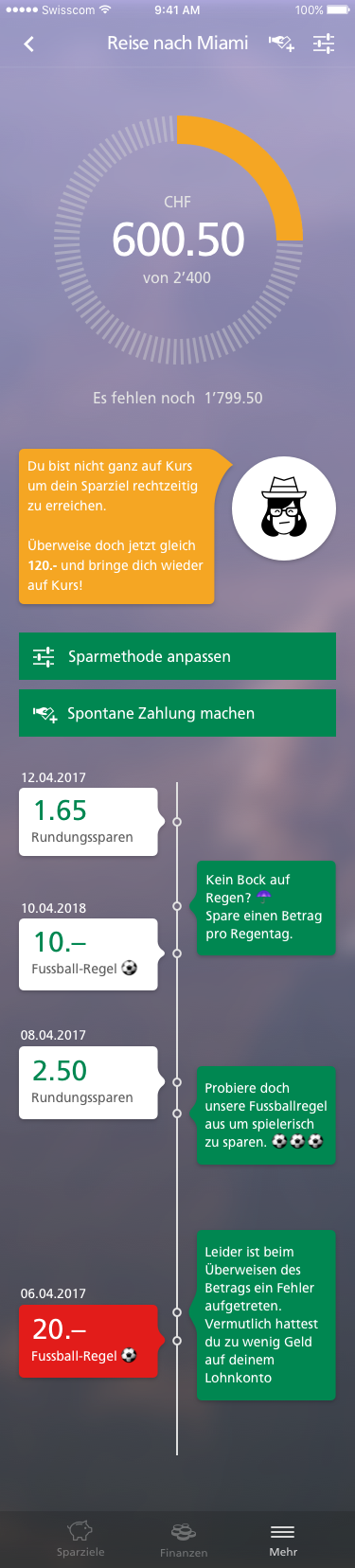

Die sich derzeit in der Alpha-Phase befindliche Spar-App der St. Galler Kantonalbank mit dem Namen #HäschCash ermöglicht es Kunden, für konkrete Wünsche ein Sparziel zu definieren. Die App ist dabei als ein persönlicher Spar-Partner zu verstehen, der mit Tipps und Hinweisen kombiniert mit unterschiedlichsten Sparmethoden den Sparern ermöglichen soll, das Ziel nicht aus den Augen zu verlieren und zu erreichen. Beispielsweise errechnet der Assistent, wie viele Franken man pro Woche und Monat sparen muss, um die angestrebte Reise in der Höhe von CHF 3’000 in vier Monaten antreten zu können. Ist man nicht (mehr) auf Kurs, wird dies mitgeteilt und auch optisch in der App aufgezeigt. Derzeit kann man aber erst bedingt von einer App sprechen, da das Angebot auf einer responsive Webseite basiert (mehr dazu weiter unten).

Sobald sich die Kunden bei #HäschCash registriert haben, wird ein digitales Sparkonto eröffnet. Abhängig von der Sparmethode, welche sie wählen, werden anschliessend automatisch Sparbeiträge vom Zahlungskonto auf das Sparkonto übertragen. Die Integration mit Avaloq wurde bereits in der Alphaphase realisiert. Gleichzeitig wird in der App über die Transaktion und über den neuen Stand auf dem Weg zum Sparziel informiert. Ebenso informiert die App den Sparer, falls die Zeit bis zur Erreichung seines Ziels knapp werden sollte. Damit man mit dem Zahlungskonto nicht ins Minus gelangt, würden Überträge nicht ausgeführt, falls nicht genügend Geld verfügbar ist. Sobald das Sparziel erreicht ist, steht der Sparbetrag auf dem Zahlungskonto zur Verfügung. Bis zu diesem Zeitpunkt sollen vom digitalen Sparkonto nicht wie bei anderen Konti direkt Bezüge gemacht oder Zahlungen ausgeführt werden. Bei Bedarf kann der Kunde aber vor der Erreichung des Sparziels einen Rückübertrag auf das Zahlungskonto veranlassen. Dies wurde basierend auf frühen Kundenwünschen so realisiert.

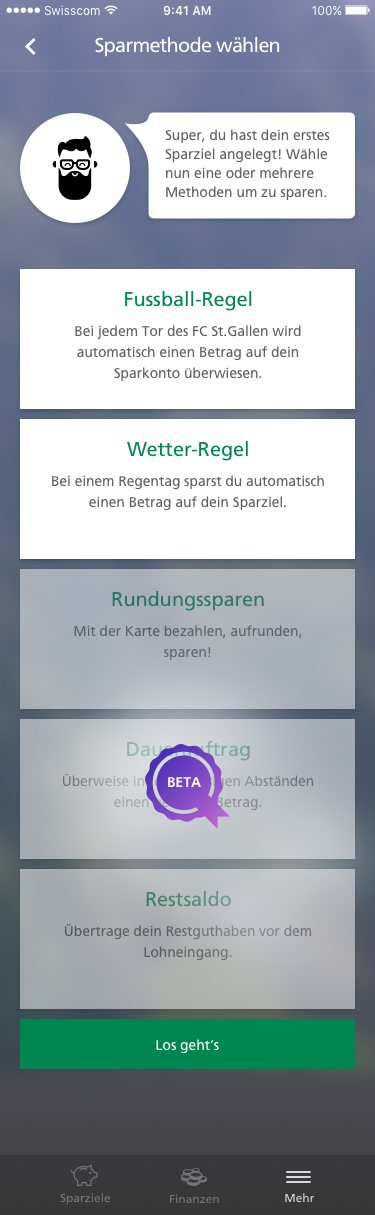

Als innovativ beurteile ich vor allem die derzeit angebotenen Sparmöglichkeiten. Neben dem auch von der PostFinance oder der Migros Bank auf ähnliche Art und Weise angebotenen Rundungssparen oder den sogenannten «Spontanüberweisungen», können auch verschiedene Wenn-Dann-Regeln (Wenn Ereignis X eintritt, bitte CHF Y auf das digitale Sparkonto überweisen) definiert werden.

So ist beispielsweise vorgesehen, dass der Sparbetrag abhängig von Fussballtoren für oder gegen den FC St. Gallen (oder einen anderen Super League Club) ist. Wann immer der FCSG ein Tor schiesst, werden beispielsweise automatisch CHF 10 auf das digitale Sparkonto überwiesen (der Betrag kann individuell festlegt werden). Gewinnt der FC St. Gallen – wie kürzlich geschehen – im Cup mit 8:3 gegen Baden, wird also automatisch ein Betrag von CHF 80 auf das Sparkonto überwiesen. Des Weiteren ist es möglich, dass man pro Regentag einen gewissen Betrag auf das Sparkonto überweist. Je öfter es in der heimischen Region regnet (diese kann man zukünftig selbst eingeben – in der Alphaversion ist es auf St. Gallen limitiert), desto mehr Geld liegt danach auf dem Sparkonto für die Reise in den sonnigen Süden bereit. Neben der Emotionalisierung des Themas ermöglichen solche «Events» auch, dass die SGKB immer wieder mit ihren Sparern in Kontakt treten kann.

Die primären Zielkunden dieses Angebots sind jüngere Personen, die beispielsweise in der Lehre oder am Studieren sind. Gemäss Falk Kohlmann, Leiter Digital Banking, kann sich die SGKB aber vorstellen, dass als sekundäre Zielgruppen auch ältere Personen von diesem Angebot Gebrauch machen werden.

Minimum Viable Product

Ich habe schon verschiedentlich darauf hingewiesen, dass ich den Banken in verschiedenen Digitalisierungsprojekten den «Minimum Viable Product» Ansatz empfehlen würde. Gemäss diesem Ansatz werden die Kernfunktionen eines Produktes möglichst schnell veröffentlicht, um so Feedback zu erhalten und dessen Marktchancen zu testen. Bisher sind in der Schweiz nur wenige Banken so vorgegangen. Insbesondere die Kunden werden oftmals nur unzureichend in die Projekte miteinbezogen – häufig ist deren Feedback erst ganz am Schluss von Projekten noch gefragt. Nur selten wird das Produkt gemeinsam und anhand konkreter Kundenbedürfnisse entwickelt.

Um die entsprechende Kundenbasis zu gewinnen, hat die SGKB für den Aufbau einer Test-Community eine Webpage aufgeschaltet (www.sgkb.ch/digital). In der ersten Alpha-Phase sind nun 50 Personen aktiv dabei – etwas mehr als gemäss Falk Kohlmann ursprünglich geplant war.

Unter anderem sollen mithilfe der Kunden die folgenden Fragen geklärt werden:

- Man ist derzeit noch unsicher, ob man für diese digitale Sparmöglichkeit eine eigene App bauen soll oder ob die Kunden es bevorzugen, wenn dieses Angebot in der Mobilen App der SGKB, welche heute bereits als mobiles Portal fungiert, integriert ist. Man wartet nun ab, was die Kunden dazu meinen und welche Variante diese bevorzugen.

- Es ist derzeit unklar, wie viele Notifikationen aus Sicht der Kunden wünschenswert sind. Auch hier möchte man zuerst das Kundenfeedback abwarten, bevor man in einer Beta-Phase und mit einer etwas grösseren Kundenmenge (ca. 100 Personen) die angepasste Version weitertestet.

- Derzeit können noch nicht mehrere Sparziele gleichzeitig angelegt werden. Mit Hilfe der Kundenfeedbacks soll eruiert werden, ob dies erwünscht ist. Ebenso sollen die weiteren Funktionen (z.B. Ausbau der Wenn-Dann Regeln oder weitere Sparmethoden) mit Hilfe der Community definiert und priorisiert werden.

- Derzeit gibt es einen Avatar-Berater ( «Hipster-Berater»). Es wird sich zeigen müssen, inwieweit dieser Avatar-Typ als Berater akzeptiert wird. Sobald man erkennt, welche Kunden auf dieses Angebot reagieren, werden wohl weitere Avatars eingesetzt.

Fazit

Das Angebot der St. Galler Kantonalbank ist als solches nicht als revolutionär zu bezeichnen. Es ist aber bemerkenswert, dass die Bank, welche sonst eine klare Fast-Follower-Strategie verfolgt, auch einmal einen ersten Akzent setzen möchte als (abhängig von der Definition) «First-Mover». Das Angebot soll zumindest mittelfristig – und im Gegensatz zu anderen digitalen Sparprodukten – als wichtigsten Anreiz nicht einen Vorzugszins bieten, sondern vor allem Spass machen. Wichtigstes Ziel des Angebots ist es, die Kundenbindung von jungen Leuten weiter zu fördern. Erfreulich finde ich zudem, dass die Bank mit diesem Projekt auch in Bezug auf die Projektarbeit Neuland betritt und erstmals ein Projekt mit dem Minimum «Viable Product Ansatz» angeht. Dies führte dazu, dass das Projekt bereits vier Monate nach dem Beschluss der Umsetzung (und unter Budget) mit einer Alpha-Version starten kann.

Kommentare

2 Kommentare

EssayHilfe

21. August 2017

In Großem und Ganzem ist diese Idee ganz interessant. Ich denke, es wird beliebt und nützlich sein. Atemberaubend, wie viele Apps es für Selbstmanagement gibt. Können Sie bitte mich näher zum Thema bringen. Z.B. über Sicherheitspunkten. Ich will nicht, jemand über meine Finanzen benachrichtigen. Auch habe ich manche Zweifel, die mit der Verbindung zu einem Bankkonto verbunden sind. Und was bedeutet genau «Spontanüberweisungen»? Hoffentlich, können Sie darüber schreiben. Vielen Dank! Martin Fried

Oliver Estermann

21. August 2017

Die Migros Bank hat übrigens bereits vor rund fünf Jahren ein digitales Sparschwein mit dem Namen "Migipig" lanciert. Der Kunde konnte ebenfalls Sparziele definieren, diese über verschiedene Kanäle (z.B. Facebook) teilen und auch gemeinsam mit Freunden sparen (z.B. für eine gemeinsame Spielkonsole oder ein Hochzeitsgeschenk). Inzwischen wurde das Angebot eingestellt. Die Migros Bank war wohl damals der Zeit etwas voraus. Siehe auch: https://hub.hslu.ch/retailbanking/2012/12/19/das-sparschwein-2-0-der-migros-bank-–-eine-innovative-idee-im-retail-banking/

Danke für Ihren Kommentar, wir prüfen dies gerne.