14. August 2017

Digitales Sparen in der Schweiz: Was die Kunden wollen und die Banken bieten

Von

Während sich im Finanzierungs- und Anlagemarkt digitale Produkte bereits bei vielen Banken etabliert haben, konnten sich digitale Sparprodukte bislang noch nicht wirklich durchsetzen. Im nachfolgenden Blog-Artikel möchte ich einerseits aufzeigen, welche Banken schon heute digitale Sparprodukte anbieten. Auf der anderen Seite möchte ich die Ergebnisse einer Kundenumfrage zum Thema „digitales Sparen“ vorstellen.

Gemäss der Einschätzung der Deutschen Bank weisen das Spargeschäft von Banken und die damit verbundenen Sparprodukte eine grosse Gefahr der Substitution durch neue Marktteilnehmer auf (Deutsche Bank, 2014). Dennoch haben sich digitale Sparprodukte im Gegensatz zu Produkten aus dem Finanzierungsmarkt oder dem Anlagemarkt der Banken noch wenig durchgesetzt.

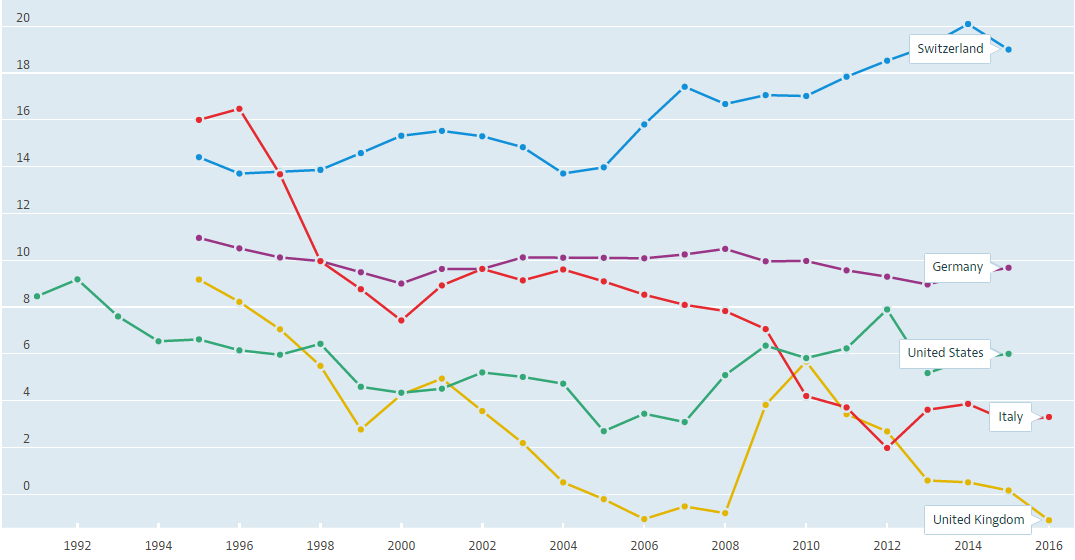

Entwicklung der Sparquoten im internationalen Vergleich

Die Sparquote stellt den Betrag, welcher gespart werden kann in das Verhältnis zum verfügbaren Einkommen. Der Sparbetrag besteht aus der Differenz zwischen dem verfügbaren Einkommen und Konsumausgaben (Definition und Daten finden Sie hier). Die Sparquote hat in vielen Ländern über die letzten Jahre stark abgenommen (vgl. Abbildung 1). Im Gegensatz dazu hat sich die Sparquote der Schweiz jedoch erhöht.

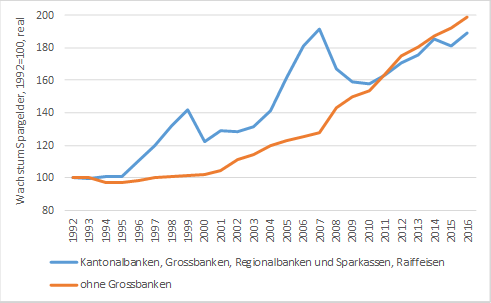

Es ist aber nicht nur die hiesige Sparquote gestiegen. Die Kundengelder (Verpflichtungen aus Kundeneinlagen & Kassenobligationen) sind seit 1992 stark gewachsen. In absoluten Zahlen sind die Kundengelder bei Kantonalbanken, Grossbanken, Regionalbanken und Sparkassen sowie Raiffeisenbanken von CHF 488 Milliarden in 1992 auf CHF auf 1.27 Billionen im Jahr 2016 gewachsen. Dies entspricht einem Faktor von 2.6. Abbildung 2 zeigt diese Entwicklung indexiert und unter Berücksichtigung der Inflation. Der Index hat sich von 100 im Jahr 1992 auf 189 erhöht. Die Kundengelder haben sich also mit Einbezug der Inflation etwa um den Faktor 1.9 erhöht. Trotz diesem markanten Wachstum sowie der hohen absoluten Summe der Kundengelder dürfte jedoch nur ein verschwindend kleiner Teil in digitalen Sparprodukten angelegt sein.

Derzeitige digitale Sparprodukte von Schweizer Banken

Der Begriff „digitales Sparprodukt“ ist derzeit noch nicht klar definiert. Für die nachfolgenden Ausführungen werden digitale Sparprodukte als diejenigen Produkte verstanden, welche als Depot für gesparte Gelder fungieren, (teil)automatisch bewirtschaftet werden, Bankmitarbeitende entlasten und/oder vom Kunden selbstständig bewirtschaftet werden können. Nicht berücksichtigt werden (digitale) Fondssparpläne oder digitalisierte Säule 3a-Produkte.

Derzeit gibt es nicht allzu viele Bankprodukte, welche sich als digitales Sparen gemäss der obigen Definition bezeichnen lassen können. Dazu gehören beispielsweise Banken mit einem PFM-Tool (z.B. UBS, PostFinance, Raiffeisen, Hypothekarbank Lenzburg, Appenzeller Kantonalbank, Schwyzer Kantonalbank, Graubündner Kantonalbank, Zürcher Kantonalbank oder die Glarner Kantonalbank) Als kurze, nicht vollständige, Übersicht möchte ich nachfolgend einige Produkte vorstellen:

- Credit Suisse, Cash Manager: Der Cash Manager der Credit Suisse ist ein Tool für Firmenkunden. Wird der Cash Manager aktiviert, kontrolliert dieser automatisch zu einem bestimmten Zeitpunkt den Kontostand des Kontokorrent-Kontos und überträgt einen allfälligen Überschuss auf das Sparkonto. Stellt der Cash Manager jedoch einen zu tiefen Saldo auf dem Kontokorrent-Konto fest, kann dieser auch automatisch Liquidität vom Sparkonto übertragen. Durch dieses Tool kann der Kunde automatisch von den optimalen Zinsen profitieren.

- PostFinance, E-Kässeli: Das E-Kässeli ist eine Funktion der PostFinance Card. Bezahlt der Kunde etwas mit seiner Karte, wird der Kaufbetrag auf den nächsten oder die nächsten 10 Franken aufgerundet. Der Betrag, welcher durch dieses Aufrunden zusammenkommt, wird einmal monatlich auf ein Konto nach freier Wahl übertragen.

- Migros Bank, Rundungssparen: Das Rundungssparen funktioniert im Grundsatz gleich wie das E-Kässeli der PostFinance. Der Unterschied gegenüber der PostFinance-Lösung liegt darin, dass die Rundungsdifferenz sofort und nicht nur einmal pro Monat übertragen wird und der Kunde den Kaufbetrag auf die nächsten 2, 5 oder 10 Franken aufrunden kann.

- Banque Cantonale Vaudoise, E-Savings Account: Der E-Saving-Account der Waadtländer Kantonalbank ist ein Konto, welches nur im E-Banking oder mit der Maestro-Karte bewirtschaftet werden darf. Im Gegenzug profitieren die Kunden beim E-Saving-Account von einem Vorzugszins, welcher aktuell bei 0.025 Prozent liegt (sofern der Betrag geringer ist als CHF 100‘000).

- Luzerner Kantonalbank, E-Sparkonto: Das E-Sparkonto funktioniert gleich wie der E-Savings-Account der Waadtländer Kantonalbank. Der Kunde darf das Konto nur mit der Karte oder im E-Banking bewirtschaften und profitiert dafür von einem Vorzugszins. Dieser Zins liegt momentan bei Beträgen von unter CHF 100‘000 bei 0.075 Prozent.

- Neue Aargauer Bank, NAB Sparen Plus: Bei diesem Produkt kann ein Kunde kann online ein Sparziel oder einen Sparbetrag auswählen und das NAB Sparen Plus errechnet eine optimale Sparstrategie, welche auch grafisch dargestellt wird. Ausserdem wird auch der Bereich Anlagen und Vorsorge durch dieses Tool abgedeckt. Der Kunde kann sehr frei über die Strategie entscheiden und somit theoretisch auch eine reine Sparstrategie zusammenstellen.

- Glarner Kantonalbank, Kontomat: Als nach wie vor eines der innovativsten Angebote im Bereich digitales Sparen erachte ich den Kontomat. Beim Kontomaten der Glarner Kantonalbank kann der Kunde sein Sparkonto äusserst individuell gestalten. So kann er beispielsweise die Rückzugsbedingungen selber auswählen und hat dadurch direkten Einfluss auf den Zins. Ausserdem bietet die Glarner Kantonalbank im Kontomaten auch Kassenobligationen an, welche im Vergleich zu Konkurrenzprodukten zinstechnisch deutlich attraktiver sind.

Kundenumfrage

Im Rahmen seiner Bachelorarbeit ging Ramon Köchli in einer Kundenumfrage der Frage nach, welche digitalen Sparprodukte den Kunden bekannt sind und welche Kundenbedürfnisse in Bezug auf das digitale Sparen existieren. Insgesamt haben 234 Personen an der Umfrage teilgenommen. Die Befragung hat sich auf die Deutschschweizer Wohnbevölkerung beschränkt. Das Sample kann nicht als repräsentativ bezeichnet werden, weil die Teilnehmenden insgesamt etwas zu jung (vor allem die Gruppen der 40-65-jährigen und diejenige der über 65-jährigen Personen sind deutlich untervertreten), und ländliche Regionen übervertreten sind. In Bezug auf das Geschlecht und das Bildungsniveau entspricht das Sample hingegen in etwa dem Durchschnitt der Schweizer Bevölkerung.

Aus der Umfrage konnten die folgenden zentralen Erkenntnisse gewonnen werden:

- Die Kunden sind grundsätzlich zufrieden mit ihren Sparprodukten. Nur 10 Prozent der Befragten sind mit den Sparprodukten unzufrieden. Der Hauptgrund für diese Unzufriedenheit liegt im tiefen Zinssatz.

- Die Bekanntheit der digitalen Sparprodukte ist tief. Lediglich knapp 10 Prozent der Umfrageteilnehmenden kennt eines der Produkte und nur 2 Prozent der Befragten benutzt auch ein solches. Interessanterweise kennen vor allem jüngere Kunden mit einer etwas tieferen Bildung ein entsprechendes Produkt.

- Das Thema „Rundungssparen“ interessiert verschiedene Kunden. Immerhin knapp 50 Prozent der Umfrageteilnehmenden können sich vorstellen, ein solches Produkt zu nutzen.

- Fast die Hälfte der Befragten kann sich „sehr gut vorstellen“, ein Personal Finance Management Tool zu benutzen. Die Zahlungsbereitschaft für die Nutzung eines solchen Angebots ist aber tief.

Fazit

Das Thema „Digitales Sparen“ führt derzeit noch immer ein Mauerblümchendasein. Auch innovative Angebote wie der Kontomat konnten (noch) nicht die grossen Massen bewegen. Die meisten Produkte werden aber auch fast nicht beworben. Der Anteil der Kunden, welche die entsprechenden Produkte kennt, ist sehr tief. Gleichzeitig haben die Kunden nur einen geringen Bedarf nach neuen Produkten. Die geringe Wechselbereitschaft für Passivprodukte führt zudem dazu, dass man mit einem neuen Produkt im Bereich des digitalen Sparens vor allem die eigenen Kunden begeistern kann. Gleichwohl erwarte ich, dass auch weiterhin die eine oder andere Bank ein weiteres Angebot im Bereich des „digitalen Sparens“ lancieren wird. Das tiefe Zinsniveau lässt den Banken bei der Verzinsung von Sparprodukten derzeit aber natürlich nur wenig Spielraum.

Kommentare

1 Kommentare

Neues digitales Sparprodukt: #häschcash der St. Galler Kantonalbank im Test

21. August 2017

[…] welche sich als digitales Sparen bezeichnen lassen können (eine Übersicht dazu habe ich im Blog Digitales Sparen in der Schweiz: Was die Kunden wollen und die Banken bieten gegeben). Wie ich im Artikel aber auch erwähnt hatte, erwarte ich, dass weitere Banken neue […]

Danke für Ihren Kommentar, wir prüfen dies gerne.