7. August 2017

Liquidity Cockpit von UBS und BFM von Contovista: Digitale Lösungen für KMU im Aufwind

Von Prof. Dr. Andreas Dietrich

Nach vermehrten Digitalisierungsbemühungen im Retail Banking und im Vermögensverwaltungsgeschäft haben erst vereinzelte Banken damit begonnen, ihr Firmenkundengeschäft zu digitalisieren. Vor allem der Bereich „Business Finance Management“ scheint nun aber etwas wichtiger zu werden. Im nachfolgenden Blog-Artikel gehe ich auf die entsprechenden Lösungen der UBS und von Contovista ein.

Digitalisierung im KMU-Geschäft

Der technologische Fortschritt, das dadurch veränderte Kundenverhalten und der Eintritt neuer Wettbewerber veranlassen viele Banken dazu, sich vermehrt mit dem Thema Digitalisierung und den damit verbundenen Chancen und Risiken auseinanderzusetzen. Typischerweise erfolgt der erste Schritt einer Digitalisierungsstrategie in der Regel im hoch standardisierten Retailbanking-Segment. In einem zweiten Schritt haben einige Banken auch bereits Digitalisierungsprojekte im Wealth Management initiiert. Im Bereich des Firmenkundengeschäfts hingegen waren lange Zeit verhältnismässig wenige Digitalisierungsbemühungen zu beobachten. Dies überrascht auf den ersten Blick, sind doch diese Kunden aus Bankensicht oftmals strategisch sehr relevant. Auf den zweiten Blick wird jedoch klar, dass die Standardisierungsmöglichkeiten für viele Angebote im Firmenkundengeschäft infolge der Kundenheterogenität eher gering sind und die Bedürfnisse der verschiedenen Kunden in einigen Bereichen ziemlich stark variieren. Gleichwohl ist davon auszugehen, dass sich auch das Firmenkundengeschäft zukünftig durch die Digitalisierung zunehmend verändern wird.

PFM und BFM

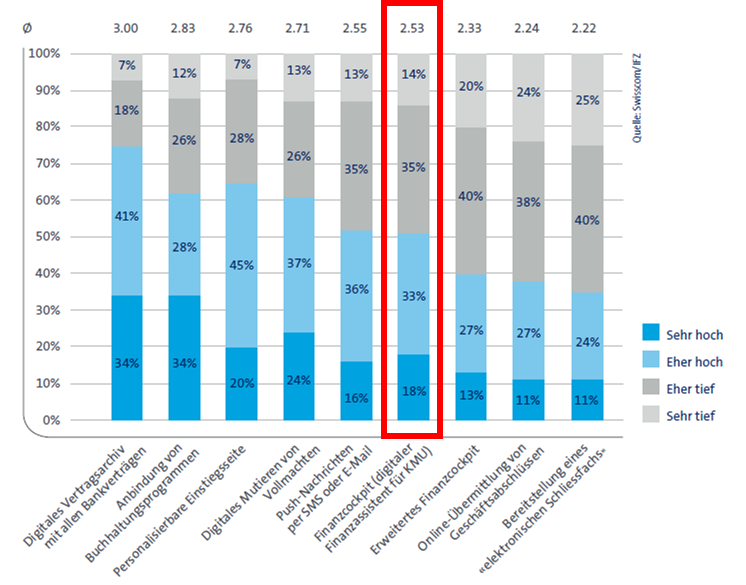

Während sich das Personal Finance Management (PFM) für Retail Kunden je länger je mehr zu einem „Hygienefaktor“ im Schweizer Banking entwickelt, gab es im Bereich der Firmenkunden bis anhin noch wenige Bestrebungen, die in Richtung „BFM“ (Business Finance Management) gehen. Neben einigen Banken, welche mit der Buchhaltungssoftware Bexio kooperieren, habe ich in diesem Blog auch schon die spannenden Angebote der Valiant Bank (siehe Blog-Artikel von 17. Mai 2016) und den Hypiplan der Hypi Lenzburg (siehe Blog-Artikel vom 21. November 2016) vorgestellt. Ansonsten haben die hiesigen Banken bisher auf ein solches Angebot verzichtet. Eine von e-foresight der Swisscom und dem IFZ gemeinsam durchgeführte Studie (vgl. Publikation der Studie „Digitales Firmenkundengeschäft“) bei über 400 KMU Kunden ergab aber, dass mehr als jedes zweite KMU den Nutzen eines Finanzcockpits, also eine Art PFM für Unternehmen, als eher hoch (33 Prozent der Befragten) oder gar sehr hoch (18 Prozent der Befragten) bewertet (siehe Abbildung 1). Insofern würde ein solches Angebot also durchaus auf Interesse stossen.

Das UBS Angebot

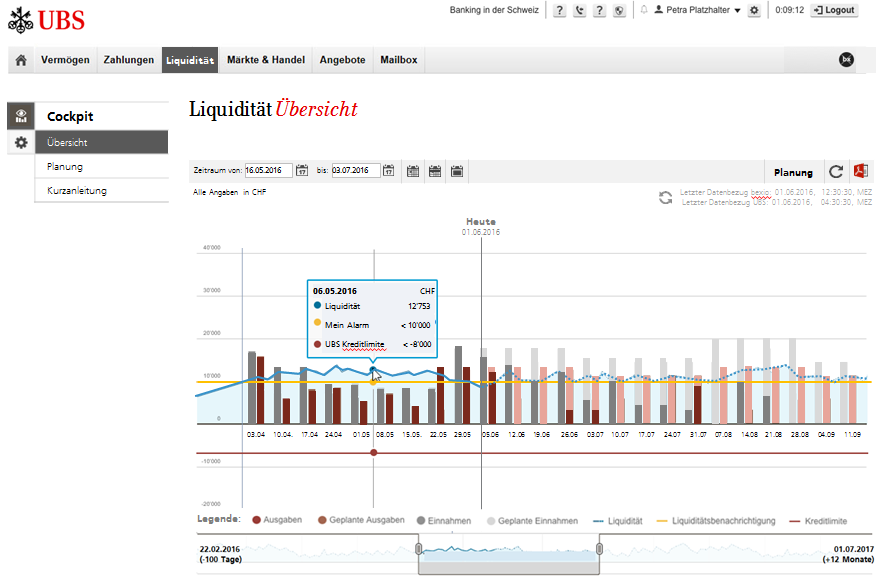

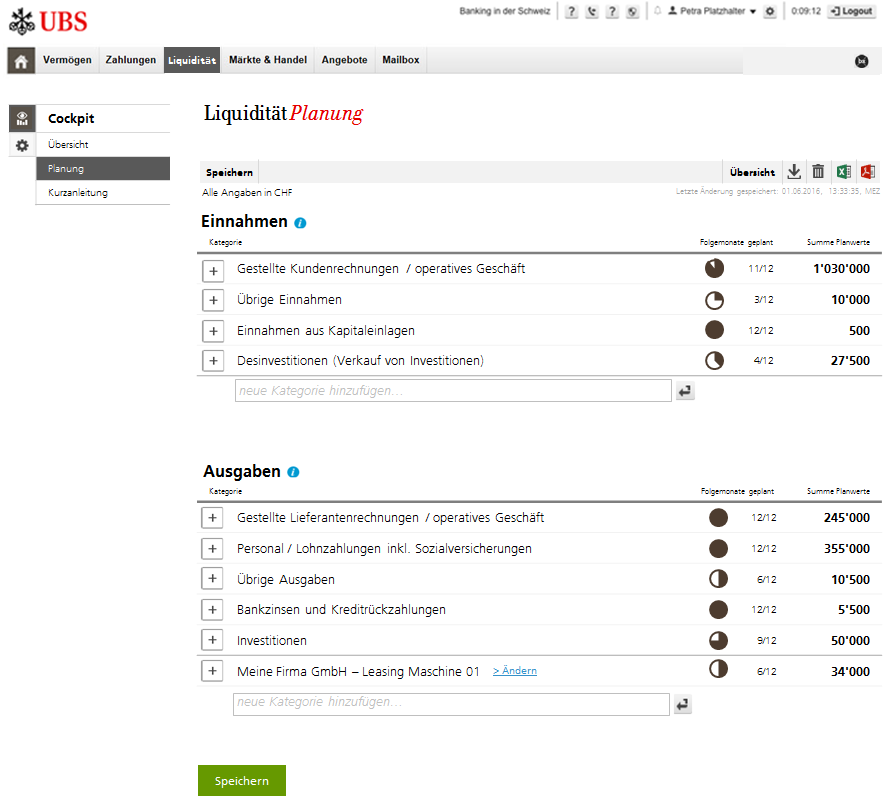

Das Bedürfnis auf KMU-Seite nach einer entsprechenden Unterstützung im e-Banking ist wohl mitunter ein Grund, dass die UBS seit kurzem auch ein eigenes kostenloses Liquiditäts-Cockpit für KMU lanciert hat. Es wird nicht automatisch „aufgeschaltet“, sondern nur auf Wunsch des Kunden freigegeben („Opt in“) und ist direkt ins Online-Banking eingebunden.

Weitere Fakten:

- Das Liquidity Cockpit ist vor allem für kleinere Firmen gedacht, welche derzeit noch keine eigentliche Liquiditätsplanung machen.

- Damit es sinnvoll eingesetzt werden kann, müssen Buchhaltungs-Daten, und hier insbesondere die Debitoren und Kreditoren aktuell sein. Entsprechend ist das Tool derzeit eigentlich nur für die UBS Bexio Kunden geeignet.

- Das Tool ist einfach zu bedienen und erfordert keine grösseren Erklärungen, wie das früher vorgestellte Instrument hypiplan der Hypothekar Lenzburg, welches aber auch auf eher komplexere Liquiditätsplanungen zielt.

- Über das Produkt werden die KMU Kunden vor allem über das eBanking informiert

Business Finance Manager von Contovista

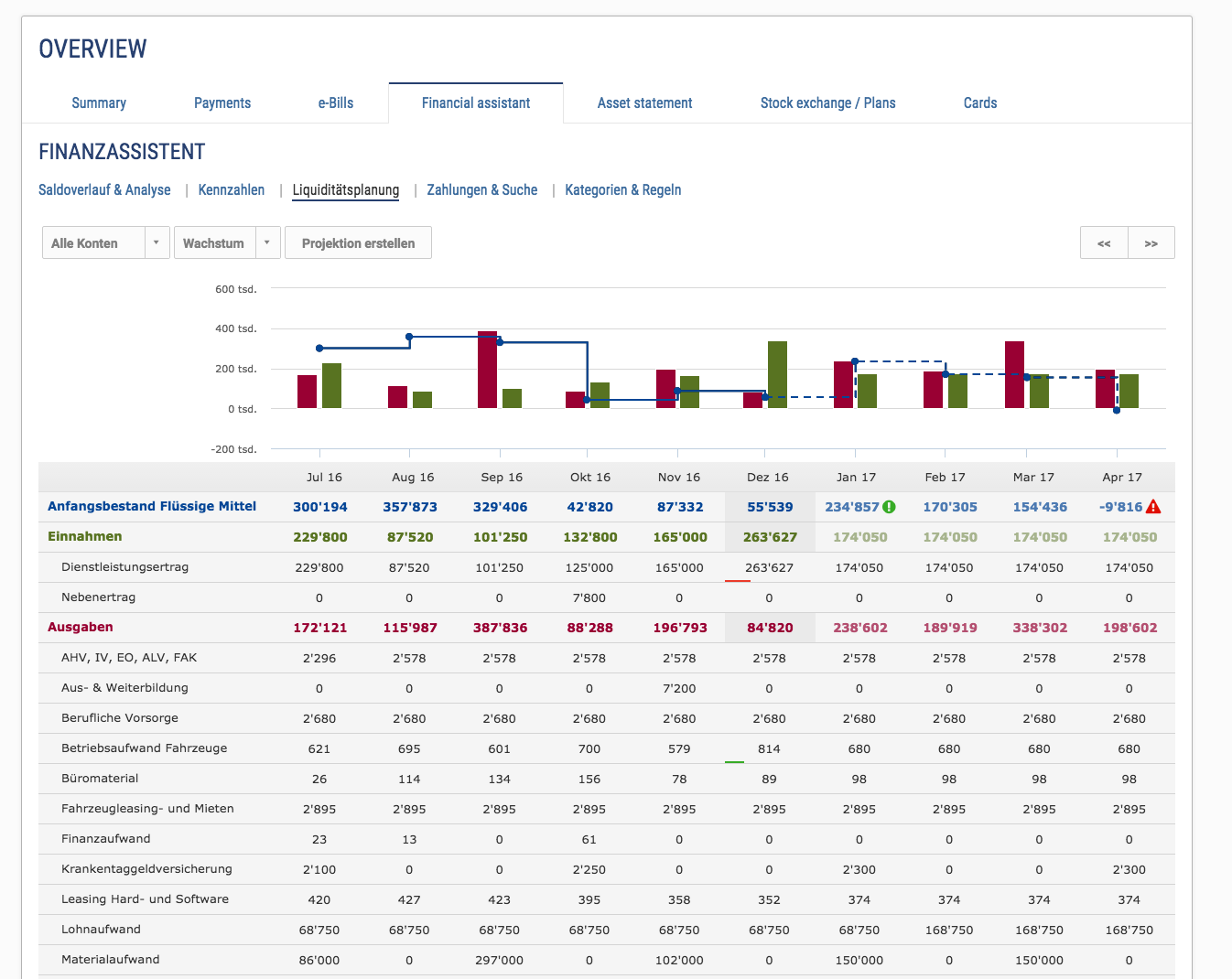

Auch Contovista hat bereits bei zwei Banken User-Tests mit ihren neuen Software „Business Finance Manager“ (BFM) durchgeführt und gemäss Gian Reto à Porta, CEO von Contovista, wird voraussichtlich noch in diesem Jahr eine erste Bank mit dem Business Finance Manager live gehen. Der BFM nimmt bei jeder Transaktion eine Anreicherung mit Metadaten, wie beispielsweise Händler oder Geo-Location, vor und macht eine Einteilung in geschäftsrelevante Kategorien. Ebenso lassen sich Transaktionen dank einer semantischen Suchfunktion anhand von Kategorien, Stichworten und/oder Kommentaren einfach wiederfinden. Ebenso zentral ist es, dass KMUs dank der automatischen Liquiditätsplanung nicht nur die Liquiditätssituation per heute, sondern auch die Entwicklung ihrer Liquidität projizieren können.

Fazit

Eine Bank kann mit einem entsprechenden Tool ihren Geschäftskunden neuartige Lösungen im E-Banking offerieren. Beispielsweise können auf die aktuelle Liquiditätssituation bezogen, auch massgeschneiderte Produkte angeboten oder proaktiv der Kontakt zum Berater hergestellt werden. Ebenso können die Cashflow-Analysen direkt vom E-Banking als Basis für persönliche Beratungsgespräche entnommen werden. Solche Aspekte generieren meines Erachtens einen Mehrwert für KMU. Bei einer isolierten Betrachtung dieses Produkts – wie auch bei vielen anderen Digitalisierungsprojekten – lässt sich zwar möglicherweise kein unmittelbarer und klar messbarer Business Case rechnen. Zentral dürfte aber sein, dass Kunden, welche dieses Tool nutzen, einen weiteren Grund haben, die Bank nicht mehr so schnell zu wechseln. Ebenso können solcher Angebote auch dazu führen, dass das eine oder andere KMU seine Hauptbankbeziehung wechselt. Entsprechend glaube ich, dass ein solches Tool vor allem helfen wird, die Kundenbindung (weiter) zu erhöhen. Spannend könnte es sein, wenn man zukünftig auch für Firmenkunden einen Peer-Vergleich anbieten könnte. Ein Peer Group Vergleich via BFM hat aus meiner Sicht ein grosses Potenzial. Kann sich ein KMU mit anderen Firmen einer Peer Group (Peer bspw. nach Anzahl Mitarbeitende und Branche gewählt) vergleichen, kann dies durchaus spannende Zusatzerkenntnisse generieren. Gleichzeitig ist natürlich aber klar, dass die Heterogenität der KMU so gross ist, dass die entsprechenden Vergleichszahlen wenig nutzbringend sein könnten.

Spannend wäre zudem das Angebot einer Multibanking-Lösung (vgl. Blog zu Direct Business der Credit Suisse). Hat ein KMU mehrere Bankverbindungen, ist eine Liquiditätsplanung, welche alle Konti (auch diejenigen von „Fremdbankbeziehungen“) berücksichtigt natürlich wünschenswert. Die Lösung der UBS kommt diesem Angebot zumindest nahe. Hat ein KMU mehrere Bankverbindungen in Bexio erfasst, werden auch die „Fremdbankbeziehungen“ im Liquidity Cockpit berücksichtigt. Eine für Geschäftskunden standardisierte API könnte zukünftig noch komfortablere und automatisiertere Lösungen ermöglichen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.