10. Juli 2017

Alle Bankkonti auf einen Blick: Das Credit Suisse Direct Business im Test

Von

Die Credit Suisse hat kürzlich ein neues Online Banking Portal für Geschäftskunden (Credit Suisse Direct Business) lanciert. Das Portal wurde in enger Zusammenarbeit mit Kunden entwickelt und bietet aus meiner Sicht vor allem drei Highlights: Es ist Multibanking-fähig, das heisst es können auch Konti von anderen Banken in das Online Banking eingebunden werden; es hat ein Tool, mit welchem man in fünf Minuten neue Leasingverträge abschliessen kann; und es bietet im Leasing-Bereich eine Übersicht über alle Verträge (digitales Vertragsarchiv). Ich möchte nachfolgend einige zentrale Überlegungen aufzeigen.

Insgesamt stehen die Schweizer Banken in ihren Digitalisierungsbemühungen im Firmenkundengeschäft noch am Anfang. Die meisten Banken haben ihren Fokus diesbezüglich bisher viel stärker auf das Retailbanking-Segment gelegt. Da zahlreiche Finanzinstitute dem Firmenkundengeschäft aber eine strategisch hohe Priorität zumessen, ist zu erwarten, dass die Digitalisierung auch in diesem Segment stärker Eingang finden wird. Möglichkeiten für Digitalisierungsprojekte gibt es sehr viele. Die Priorisierung und Auswahl der umzusetzenden Projekte hingegen ist aber herausfordernd.

In Bezug auf innovative digitale Lösungen ist es bei der Credit Suisse in den vergangenen Jahren eher ruhig gewesen. Sie hat nun aber einige spannende Entwicklungsschritte angekündigt. Vor allem mit der aus dem „Corporate Team“ initiierten Lancierung des Direct Business Portals als die künftig neue Online Banking Lösung für Firmenkunden setzt die Grossbank im Firmenkundengeschäft ein erstes Ausrufezeichen. Die Entwicklungen dieses neuen Angebots erfolgte überwiegend CS-intern.

Credit Suisse Direct Business

Seit dem 22. Mai 2017 können die CS-Firmenkunden in einem Piloten neben dem klassischen Login ins Direct Net auch das separate Login für das neue Direct Business benutzen. Das offizielle Go-Live wird für Mitte Juli erwartet. Wenn es so weit ist, werden Kunden vorläufig allerdings nicht gezwungen, auf die neue Plattform umzustellen. Eine vollständige Migration ist erst mittelfristig geplant.

Meiner Meinung nach sind vor allem zwei Elemente des neuen Portals bemerkenswert, nehmen sie teilweise doch Trends auf, die bereits in Studien festgestellt wurden: Multi-Banking und Online-Leasing. Ich werde nachfolgend auf sie eingehen und anschliessend weitere Aspekte kurz vorstellen

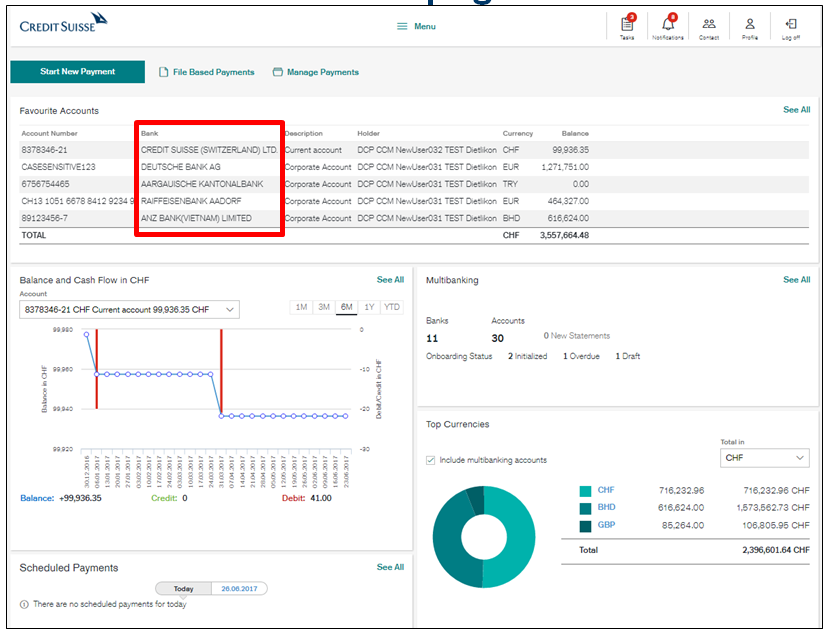

Die Multibanking-Lösung – Aggregation verschiedener auch fremder Bankkonti

Gemäss unserer gemeinsam mit e-foresight durchgeführten Studie „Digitales Firmenkundengeschäft“, haben Schweizer KMU in der Regel mehrere Bankbeziehungen: Zwei von drei von uns befragten Firmenkunden unterhalten zwei bis fünf Bankverbindungen. Weitere neun Prozent der Stichprobe pflegen mehr als fünf Bankbeziehungen, während nur jedes vierte Unternehmen lediglich eine einzige Bankbeziehung hat. Des Weiteren kann basierend auf der Stichprobe der Schluss gezogen werden, dass die Anzahl Bankbeziehungen mit steigender Unternehmensgrösse zunimmt.

Da die meisten KMU ihre Liquidität entsprechend über mehrere Konten bei verschiedenen Banken in teilweise auch verschiedenen Währungen im In- und Ausland verteilt haben, entsteht oftmals ein beträchtlicher Aufwand, um den gewünschten Überblick über die Liquiditätssituation und -entwicklung zu erhalten. Mit der neuen Funktion des Multibankings können bei der Credit Suisse die Kunden künftig die Liquidität unter Berücksichtigung all ihrer Bankbeziehungen jederzeit begutachten. Mit einem einzigen Login erhält man einen Liquiditätsüberblick über alle Bankbeziehungen – neben der bei der Credit Suisse können entsprechend alle Fremdbanken abgebildet werden. (vgl. Abbildung 1).

Das KMU hat einen permanenten Zugriff auf diese Multibank-Statusübersicht. Die Daten werden einmal täglich synchronisiert. Wenn man die Daten auch während des Tages zusätzlich aufdatieren möchte, ist dies möglich, aber mit zusätzlichen Kosten verbunden.

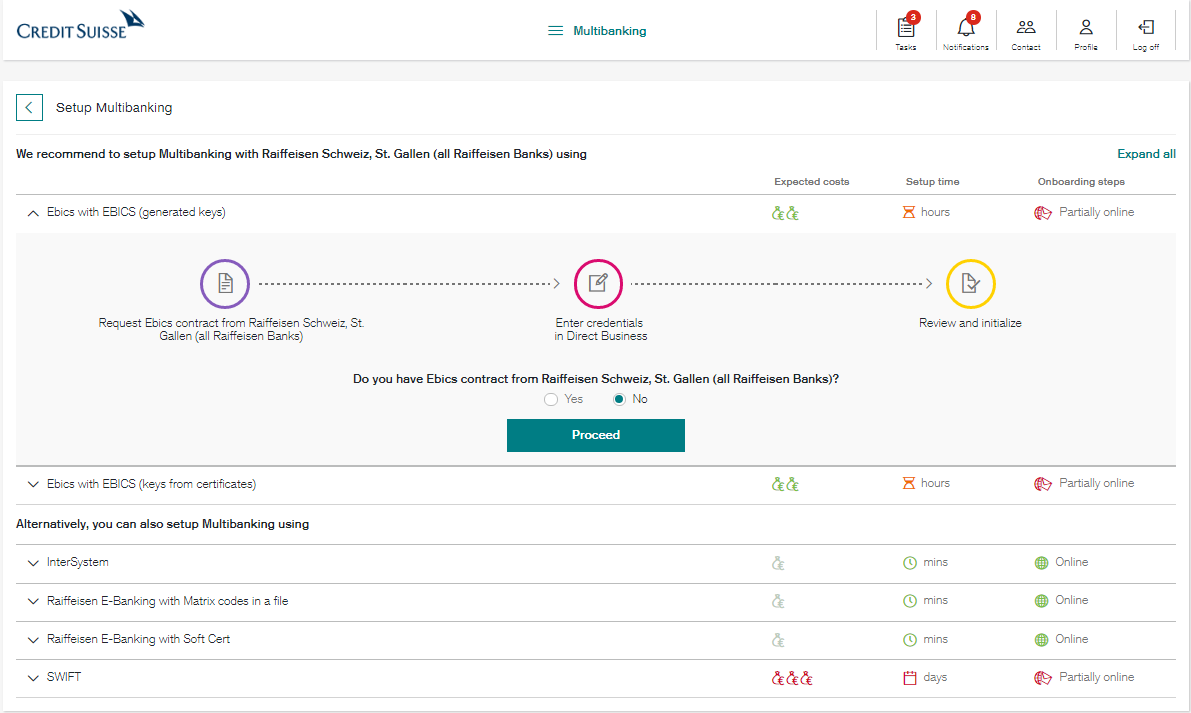

Die Aggregation von „Fremdbankbeziehungen“ wurde bisher von Schweizer Banken so noch nicht gemacht und wird möglicherweise auch nicht alle Banken erfreuen. Die Entwicklungen im europäischen Raum (Stichwort PSD2) gehen aber in diese Richtung. Aus Sicht der Credit Suisse ist das Angebot entsprechend ein strategisch proaktiver Schritt um als First-Mover in der Schweiz diese Entwicklungen vorwegzunehmen.

Bei der Credit Suisse können Schweizer wie auch internationale Banken in die Multibanking-Lösung integriert werden. Bei einheimischen und europäischen Banken ist der Aufwand in der Regel marginal; bei Staaten ausserhalb Europas kann der Aufwand aber etwas höher ausfallen. Wichtig scheint mir auch, dass die KMU selber verantwortlich sind für das „Onboarding“ und auch die Verwaltung der externen Bankkonti. Die Multibank-Datenaggregation mittels SWIFT, EBICS und Intersys ist aber wie erwähnt aus meiner Sicht einfach und kundenfreundlich umgesetzt (vgl. Abbildung 2).

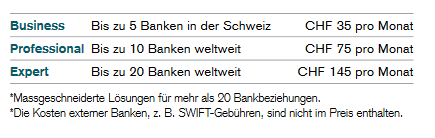

Abhängig von der Anzahl Bankbeziehungen und deren Komplexität wurden dabei die folgenden Preispakete festgelegt:

Online Leasing

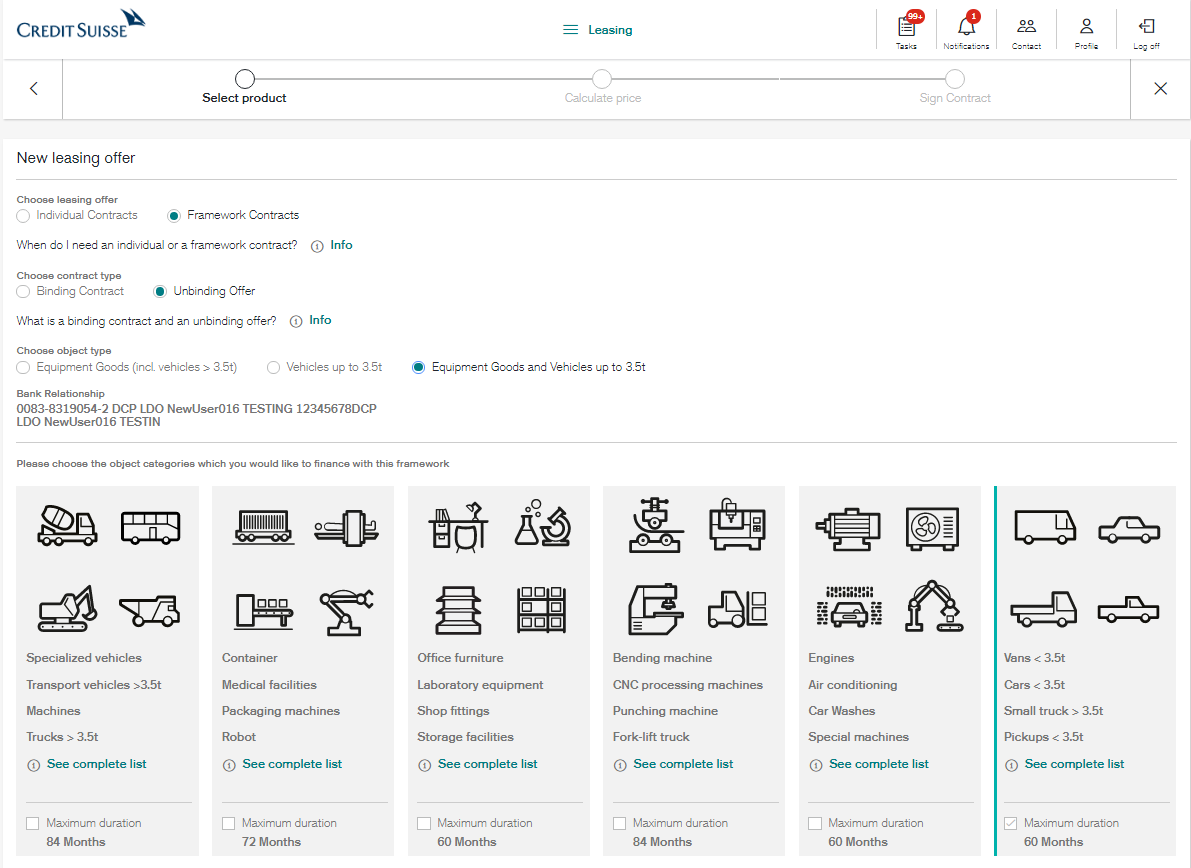

Als meines Wissens erste Bank bietet die Credit Suisse die Möglichkeit an, Leasing-Verträge online abzuschliessen. Mit dem digitalen Leasing-Kanal wird dabei der Zugang zum Investitionsgüter- und Fahrzeugleasing der Credit Suisse ermöglicht. Schon während der Dateneingabe prüft das System die Kreditwürdigkeit des Nutzers anhand verschiedener Parameter. Die Kreditentscheide sind entsprechend sehr schnell. Die Verträge werden in Form von E-Dokumenten direkt über das Online Banking zugesandt. Mit einer elektronischen Signatur können die Leasing-Verträge digital unterzeichnet werden. Erfreulich ist dabei, dass der ganze Prozess real-time erfolgt und «end-to-end» digitalisiert wurde. Damit dauert eine Leasing-Entscheidung anstatt mehreren Tagen noch ca. fünf Minuten.

Die Credit Suisse bietet die Online-Lösung für Leasing-Verträge ab CHF 20‘000 (Fahrzeuge), respektive CHF 30‘000 (Investitionsgüter) an. Der Nutzer hat dabei die Möglichkeit, die Kosten über verschiedene Leasingdauern (24, 36, 48, 60, 72, 84 Monate) zu vergleichen und sich für die passende zu entscheiden. Derzeit gibt es für den Kunden aber noch keine Kostenvorteile, wenn er den Leasingvertrag online abschliesst.

Interessant finde ich auch das neue Leasing-Dashboard. Hier erhält man einerseits einen aktuellen Überblick über sein Leasing-Portfolio. Andererseits erhält man Zugang zu detaillierten Informationen der einzelnen Leasing-Verträge. Es ist meines Wissens eines der ersten digitalen Vertragsarchive von Schweizer Banken für Firmenkunden. Gemäss unserer Studie «Digitales Firmenkundengeschäft» entspricht das Angebot eines digitalen Vertragsarchivs in Bezug auf die Digitalisierung dem grössten Kundenbedürfnis. Das derzeitige Angebot bezieht sich aber vorerst nur auf Leasing-Verträge bis zu einer bestimmten Höhe.

Weitere Angebote

Daneben gibt es weitere interessante Elemente, die ich nachfolgend kurz skizzieren möchte:

- Individualisierung: Abhängig von der Rolle (beispielsweise CEO, CFO, Accountant, etc.) können unterschiedliche Zugriffsrechte und auch unterschiedliche Einstiegsseiten definiert werden. Besonders die Möglichkeit, mit einem Widget-System die Einstiegsseite selber bestimmen zu können, gefällt mir gut. Die Firmenkunden können dadurch selber entscheiden, welche Elemente und Angaben (z.B. Zahlungen Liquidität, Multibanking) sie wo sehen möchten.

- Der Zahlungsassistent wurde vereinfacht.

- Selbstverwaltung aller Benutzerrechte für die Mitarbeitenden. Wenig spektakulär erscheint auf den ersten Blick die Möglichkeit der e-Banking Benutzerverwaltung. Mit dieser Möglichkeit können unter anderem die Mitarbeiter-Rechte (z.B. Erfassung und Änderung von Zeichnungs- und Zugriffsrechten) auf sehr einfache Art und Weise von der Unternehmung selber geändert werden. Statt wie bisher über den Postweg neue oder ausgeschiedene Mitarbeiter zu melden und neue Zeichnungsberechtigungen für einzelne Mitarbeiter anzufordern, kann die Unternehmung dies selbstständig im Online Banking machen. Sie erhält dadurch Transparenz über die Berechtigungssituation. Aus meiner Sicht führt dies zu einer klaren Win-Win Situation: Die Bank verringert ihre Prozesskosten (der Kunde übernimmt die Arbeit selber, viel manuelle Arbeit auf Seiten der Bank entfällt), während der Kunde sein Problem einfacher und schneller regeln kann.

Eine Liquiditätsplanung hingegen gibt es derzeit bei der Credit Suisse – im Gegensatz zur Hypothekarbank Lenzburg und der UBS – leider noch nicht. In Anbetracht der Chancen einer Multibanking-Lösung im Bereich der Liquiditätsplanung, bietet sich dies aber sicherlich an. Eine Multibank-bezogene Liquiditätsplanung bietet grosse Vorteile, da es alle Bankbeziehungen umfasst. Es ist aber nicht ausgeschlossen, dass ein entsprechendes Angebot lanciert wird. Des Weiteren fehlt auf dem Direct Business Portal noch der ganze Wertschriftenhandel. Gemäss Marcelo Victoria, dem Projektverantwortlichen im Bereich Digital Solutions & Delivery, ist das entsprechende Angebot aber geplant.

Fazit

Digitalisierung ist kein Selbstzweck, sondern muss stets dafür eingesetzt werden, ein Kundenbedürfnis besser und/oder einfacher zu befriedigen. In unseren Umfragen zeigte sich, dass die Firmenkunden vielen potenziellen Digitalisierungsprojekten eher skeptisch gegenüberstehen und deren Nutzen nicht oder nur teilweise (an)erkennen. Das oben vorgestellte Projekt der Credit Suisse ist nun aber ein Beispiel, welches aus meiner Sicht viele Kundenwünsche berücksichtigt. Mit Blick auf die Studie „Digitales Firmenkundengeschäft“ lässt sich feststellen, dass das Direct Business Portal einige der zentralsten KMU-Wünsche abdecken kann.

Etwas Sprengstoff bietet aus meiner Sicht das Multibanking-Angebot. Bisher haben sich die Banken davor gehütet, eine entsprechende Lösung anzubieten. Gerade im Firmenkundengeschäft macht dies aber wohl durchaus Sinn. Die Frage ist nun, ob und wann solche Multibanking-Angebote auch im Retail Banking Geschäft eingesetzt werden. Gleichzeitig wird aber wohl auch dieses Angebot eine gewisse Zeit brauchen, bis es die Kunden tatsächlich nutzen und alle möglichen Funktionen kennen.

Kommentare

1 Kommentare

Thomas Bergmann

12. Juli 2017

ENDLICH! Wie du schon schreibst: "in Bezug auf innovative digitale Lösungen ist es bei der Credit Suisse in den vergangenen Jahren eher ruhig gewesen." - als ehemaliger Online Banking Chef der CS von 2009 - 2014 hatte ich es auch schade gefunden, dass danach nicht mehr viel im Digitalen Business passiert ist. Das sind doch mal gute News mit dem neuen Portal...vor allem waren die Firmenkunden schon zu meiner Zeit die "Heavy User" des Online Bankings. Allerdings nun nicht darauf ausruhen und weiter optimieren, es gibt bereits viele Nischenanbieter, die vergleichbares oder gar besseres haben (wenn man vom Vorteil der Banklinzenz absieht)...

Danke für Ihren Kommentar, wir prüfen dies gerne.