15. Juni 2017

Digital Onboarding bei der UBS: Bisherige Erfahrungen und künftige Entwicklungsschritte

Von

Im März 2016 hat die UBS die digitale Kontoeröffnung (Digital Onboarding) eingeführt. Heute, rund 15 Monate nach der Lancierung dieses Angebots, wird dieses nun nochmals deutlich verbessert, indem die qualifizierte Unterschrift in den Prozess integriert wird. Im heutigen Blog möchte ich einerseits auf diese Neuerung eingehen. Andererseits wage ich einen Ausblick, welche weiteren Entwicklungen man im Bereich der Kontoeröffnung erwarten kann. Des Weiteren habe ich mich erkundigt, welche Kunden bisher vom UBS-Angebot profitiert haben.

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Am 3. März 2016 hat sie definitiv grünes Licht für die Aufnahme von Geschäftsbeziehungen zwischen Kunde und Bank mittels Video- und Online-Identifizierung gegeben. Verschiedene Banken in der Schweiz haben sich bis anhin diese neue Möglichkeit zu Nutze gemacht hat. Unter anderem bieten die UBS, die Valiant Bank, die Glarner Kantonalbank, PostFinance, die Basler Kantonalbank, die Raiffeisen, die Hypothekarbank Lenzburg und die WIR Bank ein entsprechendes Angebot an. Meines Wissens ist die UBS aber die erste Bank, welche im digitalen Kontoeröffnungs-Prozess die qualifizierte elektronische Signatur anbietet (zum Unterschied zwischen der qualifizierten und der fortgeschrittenen Signatur verweise ich auf meinen Blog vom Januar 2017).

Die verbesserte Lösung der UBS

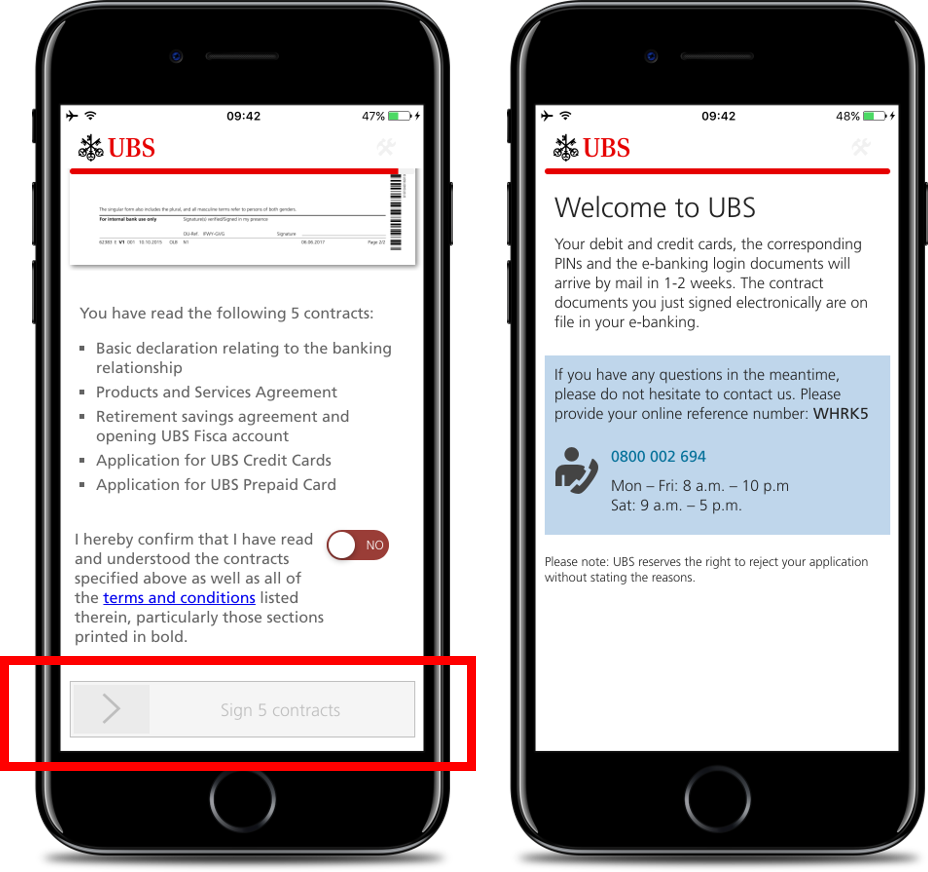

Die UBS hat ihre Lösung zwar sehr früh angeboten. Etwas unschön war es aber bis anhin, dass es nach der Identifizierung des Neukunden zu einem Medienbruch kam. Der Bruch ergab sich daraus, dass der Kunde die Verträge per eMail erhielt, diese aber zu Hause ausdrucken und unterschreiben musste. Anschliessend mussten die Verträge per Post an die UBS geschickt werden. Dieser Medienbruch war natürlich nicht im Sinne und Geist des „Digital Client Onboarding“, konnte nun aber durch den Einbezug der qualifizierten digitalen Unterschrift in den Onboarding-Prozess gelöst werden. Der Grund für die Pflicht zur qualifizierten Schriftlichkeit bei der UBS liegt übrigens darin, dass die UBS im Produktpaket eine Kreditkarte mitliefert und man hierfür eine qualifizierte Unterschrift benötigt (Kreditgesetz). Würde man „lediglich“ ein Konto eröffnen, würde dieser Schritt wegfallen. Durch den technisch und methodisch nicht ganz einfachen «Einbau» der qualifizierten Unterschrift in den Onboarding-Prozess hat die UBS dieses Problem nun aber auf die wohl bestmögliche und vor allem auch auf kundenfreundliche Art und Weise gelöst. Um die digitale Unterschrift zu geben, muss der Kunde zuerst die einzelnen Vertragsbestandteile durchscrollen, bevor er mit einem einfachen «Klick» bestätigt, dass er die Vertragsbestandteile gelesen und verstanden hat. Per einfachem «Swipe», ähnlich wie bei einer P2P-Bezahlung über TWINT, kann er dann bereits abschliessend signieren.

Wer sind eigentlich die «Digital Onboarders»?

Es existieren zwar bereits einige Artikel rund um das Thema «Digital Onboarding». Keiner dieser Artikel hat sich meines Wissens aber mit dem Profil derjenigen Kunden beschäftigt, welche das Digital Onboarding hierzulande auch tatsächlich benutzen. Die UBS hat mir nun aber einige interessante Informationen zur Verfügung gestellt, welche ich veröffentlich darf. Einige interessante Erkenntnisse sind wie folgt:

- Zeit: Eigentlich könnte man meinen, dass der Kundennutzen beim Digital Onboarding vor allem darin besteht, dass der Kunde auch am Samstag oder nach der Filialschliessung eine Kontoeröffnung macht und dadurch nicht unter der Woche zu bestimmten Zeiten auf eine Bankfiliale gehen muss. Bisher hat sich jedoch gezeigt, dass nur rund 35-40 Prozent der Kunden nach 17 Uhr das Onboarding Tool benutzen. Die anderen 60-65 Prozent der Kunden machen dies während den Filialöffnungszeiten. Erstaunlich ist zudem, dass bis anhin nur sehr wenige Kunden den Samstag nutzen.

- Sprache: Knapp 20 Prozent der Kunden, welche eine digitale Kontoeröffnung machen, tun dies auf Englisch. Dies zeigt wohl vor allem auch den hohen Expat-Anteil der Grossbank.

- Entwicklung: Die Entwicklung in den vergangenen 6 Monaten war stabil – das heisst, es gab weder steigende Wachstumsraten noch Einbrüche zu verzeichnen.

- Alter: In Bezug auf das Alter ergibt sich bisher ein ziemlich klares Bild. Setzt man die Gesamtzahl der Online Onboardings in das Verhältnis zur Gesamtzahl der traditionellen Onboardings pro Alterskategorie wird ersichtlich, dass vor allem die 18 bis 29jährigen Personen das Digital Onboarding überproportional oft nutzen. Die über 45jährigen nutzen das Angebot hingegen eher selten. Die Personen, welche älter als 65 Jahre alt sind, nutzen das Digital Onboarding-Angebot praktisch nicht mehr.

- Geschlecht: Ein überwiegender Teil von 68% der online eröffnenden Kunden ist männlich. Bei den Filialeröffnungen ist das Verhältnis genau 50%-50%.

- Stadt/Land: Es fällt auf, dass vor allem in der Stadt Zürich überproportional viele Personen den Eröffnungsprozess online machen. Dies könnte darauf zurückzuführen sein, dass es in der Stadt Zürich auch viele UBS-Mitarbeiter gibt und diese das neue Angebot auch in ihrem Umfeld verbreiten.

Onboarding-Prozess mit Optimierungspotenzial in der Filiale

Im Vergleich zum Konto-Eröffnungsprozess in der Filiale ist der digitale Konto-Eröffnungsprozess deutlich schneller und effizienter. Ein „traditioneller“ Eröffnungsprozess in einer Bankfiliale sieht bei den meisten Banken vereinfacht dargestellt in etwa wie folgt aus:

- Kunde unterschreibt mehrere Dokumente (auf Papier)

- Diese Dokumente werden dann per Post an die Operations Abteilung geschickt. Dort werden in einem ersten Schritt…

- …die Unterlagen gescannt und anschliessend…

- …physisch archiviert.

- Danach überprüfen verschiedene Bank-Mitarbeitende die gescannten Dokumente (z.B. wurde der Vertrag korrekt ausgefüllt? Hat der Kunde alle relevanten Aspekte unterzeichnet? Wurden irgendwo manuelle Änderungswünsche angebracht? Sind die Daten konsistent?).

- Wurden all diese Schritte ausgeübt, werden die Dokumente auch noch digital archiviert und stichprobenweise gewisse Fälle nochmals genauer überprüft.

Vergleicht man nun den digitalen Prozess mit dem Kontoeröffnungs-Prozess in der Filiale kann man schnell feststellen, dass der Filialprozess derzeit noch sehr stark manuell abläuft und dadurch auch zeit- und kostenintensiv ist. Der Einbau der qualifizierten elektronischen Signatur im Kontoeröffnungsprozess in der Filiale würde daher nicht nur Kosten sparen, sondern auch die Kundenerfahrung verbessern, da die Produkte viel schneller verfügbar wären. Die Punkte 1) bis 5) im oben beschriebenen Prozess würden somit wegfallen respektive automatisiert stattfinden. Einzig die stichprobenweise Überprüfung am Schluss verbleibt noch.

Fazit

Persönlich sind meine Erwartungen an das Digital Onboarding in Bezug auf die Nutzerzahlen zumindest kurz- bis mittelfristig nicht allzu hoch, auch wenn ich überzeugt bin, dass gegenüber der heutigen Situation noch ein relativ hohes Wachstumspotenzial besteht. Spannend finde ich das Digital Onboarding aber vor allem auch, weil es aufzeigt, wie gross das Einsparpotenzial im Bereich der Prozesse ist. Vergleicht man die sehr unterschiedlich effizienten Prozesse der digitalen Lösung und der Lösung in einer Filiale wird zudem ersichtlich, dass die Digitalisierung von Prozessen nicht nur aus Kostengründen interessant ist, sondern auch zu einem verbesserten Kundenerlebnis (z.B. Produkte schneller verfügbar; früherer Zugriff auf das Online Banking) führen kann.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.