3. Mai 2017

Das UBS e-banking als Vorläufer der elektronischen Identität: Die Zusammenarbeit der UBS mit der Allianz

Von Prof. Dr. Andreas Dietrich

Als erster kleiner Schritt in Richtung elektronischer Identität erweitert die UBS schon heute die Palette an nicht-bankspezifischen Dienstleistungen. Dabei soll mit dem UBS Access Pass der stark authentifizierte Einstieg in Kundenportale von Partnerunternehmen direkt aus dem E-Banking heraus ermöglicht werden. Was derzeit mit dem Business Software-Anbieter bexio schon funktioniert, wird nun ausgebaut. So sollen nun Kunden der Allianz Versicherung über den UBS Access Pass auf das Portal my.Allianz gelangen. Wieso das Projekt von grösserer strategischer Relevanz ist und welcher Zusammenhang mit dem Thema der elektronischen Identität besteht, erfahren Sie im nachfolgenden Artikel.

Wie ich kürzlich in meinem Blog geschrieben habe, wird meines Erachtens mit der rasch fortschreitenden Digitalisierung das Thema der elektronischen Identität (e-ID) zunehmend an Bedeutung gewinnen. Die e-ID hat grosses Potenzial, viele Prozesse zu vereinfachen und zu beschleunigen. Obwohl die Vorteile von e-IDs auf der Hand liegen, ist das Angebot in der Bevölkerung bisher auf wenig Akzeptanz gestossen. Es kann daher festgehalten werden, dass die Verbreitung von elektronischen Identitäten mit hohem Sicherheitsstandard in der Schweiz auf tiefem Niveau verharrt. Es ist zu erwarten, dass der ganze Prozess hin zu einer einheitlichen und von allen Seiten akzeptierten digitalen Identität noch etwas Zeit benötigen wird. Hingegen können Banken bereits heute und als ersten kleinen Schritt hin zu einer e-ID, Kooperationen mit Unternehmen eingehen, welche von einem stark authentifizierten Login einer Bank profitieren können. Eine interessante Kooperation ist dabei diejenige zwischen einer Bank und einer Versicherung.

Digitalisierung in der Versicherungsbranche

Der Schweizer Versicherungsmarkt wächst nur noch sehr langsam und in ausgewählten Geschäftsfeldern, was zu steigendem Optimierungsdruck in der Branche führt. Vor allem das Thema der Digitalisierung des Finanzsektors hat in der Zwischenzeit auch die Versicherungsbranche erreicht. Heute verfügt die Mehrheit der Versicherungsgesellschaften über eine Online-Präsenz. Viele Unternehmen setzen zudem auf Apps, um die Interaktion mit ihren Kunden zu vereinfachen. Beliebt ist auch die Ausstattung des Aussendienstes mit mobilen Endgeräten. Am häufigsten sind aber immer noch klassische Web-Portale, mit denen Kunden auch bei Versicherungen digitale Dienstleistungen, beispielsweise im Fall einer Schadenmeldung, nutzen können.

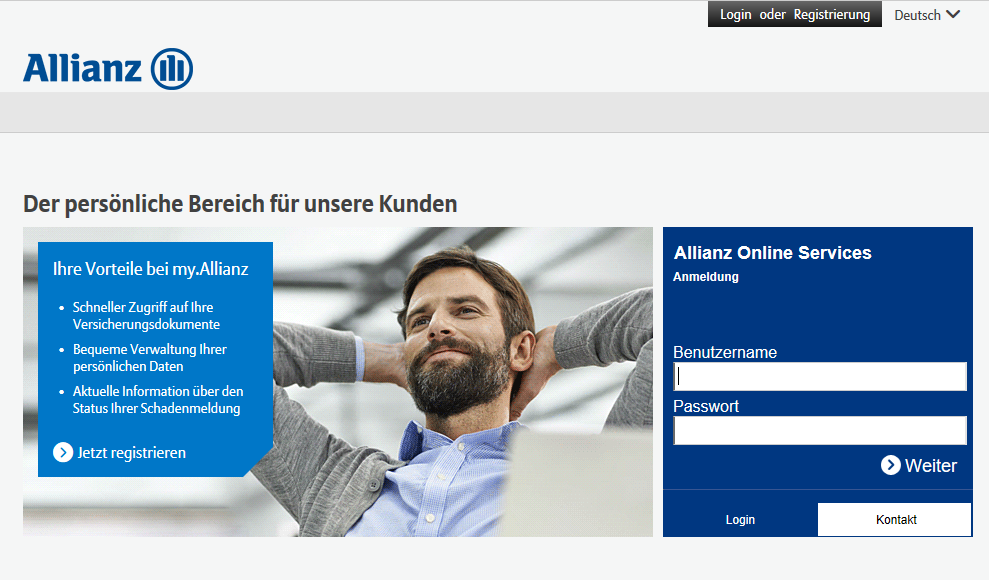

Ein entsprechendes Angebot wird beispielsweise von der Allianz Versicherung zur Verfügung gestellt, welche mit my.Allianz seit dem Jahr 2013 ein Kundenportal anbietet. Dort werden unter anderem der Zugriff auf Versicherungsdokumente, die Verwaltung der persönlichen Informationen oder die Einsicht in aktuelle Informationen zum Status einer Schadenmeldung ermöglicht.

Des Weiteren hat die Swiss Life mit myWorld einen Schritt in die digitale Zukunft gemacht. Das Online-Portal ermöglicht unter anderem einen Blick auf die eigene berufliche und private Vorsorge und erlaubt mittels Simulationsrechnungen auch die Planung der finanziellen Zukunft. Wie die NZZ am Sonntag aber am 22. Mai 2016 bemängelte, sei der Registrierungsprozess umständlich und der Onboardingprozess (zu) mühsam.

Da sich viele Kunden nur bei speziellen Vorfällen in ein Versicherungs-Portal einloggen und dann möglicherweise die Login-Daten vergessen haben, dürften die entsprechenden Portale weniger genutzt werden als gewünscht. Um das Loginverfahren zu vereinfachen, ist es strategisch interessant, mit dem „High-frequency Touchpoint“ e-Banking von Banken zu kooperieren und zuzulassen, dass Kunden mit dem Banken-Login auch Zugang zum Versicherungs-Portal erhalten. Banken übernehmen dadurch quasi die Aufgabe des Anbieters einer e-ID. Die folgenden zwei Gründe könnten eine solche Kooperation für Versicherungen interessant machen:

- Die von den Schweizer Banken angewendete Zwei-Faktor-Authentifizierung gilt bei Kunden als sehr sicher und vertrauenswürdig. Versicherungsdienstleister können via Kooperation die gleiche starke Authentifizierung bieten, ohne selbst eine Lösung aufbauen zu müssen.

- Wohl alle einigermassen digital-affinen Schweizer haben ein e-Banking Login und benutzen dies regelmässig. Baut man als Versicherung auf den bestehenden Authentifizierungslösungen für das e-Banking auf, erhöht das die Chance, dass der Kunde sich noch an seine Login Daten erinnert, wenn er denn mal ins Versicherungsportal gehen muss.

Vor diesem Hintergrund sind die Allianz Suisse und UBS eine Kooperation eingegangen, welches UBS-Kunden, die auch Allianz-Kunden sind, ermöglicht, mit ihrem UBS-Login auf das Portal der Allianz zuzugreifen (leider beim ersten Login noch inklusive der Angabe von verschiedenen Informationen). Dadurch erhofft man sich bei der Allianz wohl auch, dass weitere Personen das Portal-Angebot nutzen und der Traffic darauf weiter zunimmt. Gleichzeitig erfordert die Übermittlung der Login-Daten einen Teilverzicht auf das Bankkundengeheimnis.

Das Konzept

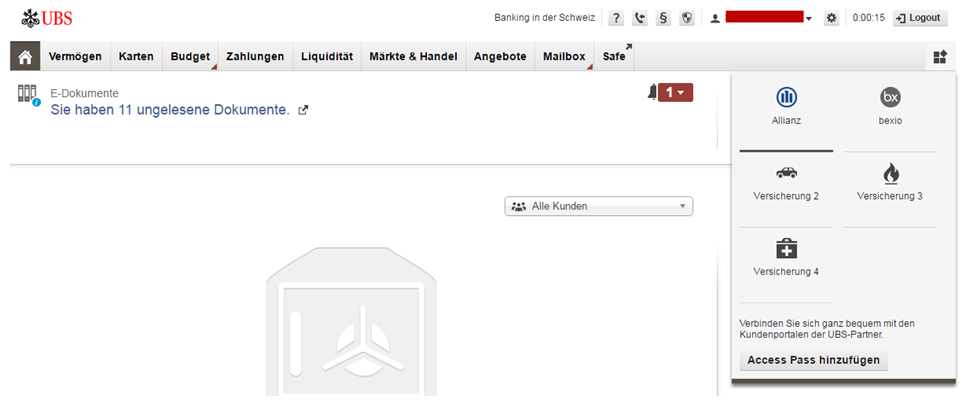

Ein Allianz Kunde, welcher auch UBS e-banking nutzt, kann bald über das UBS e-banking auf das my.Allianz Portal zugreifen. Klickt man im e-Banking der UBS auf das entsprechende Allianz-Logo, gelangt man direkt und stark authentifiziert auf das Portal der Versicherung (siehe Abbildung 2). Allianz-Kunden haben dabei die Option, beim ersten Login einen bestehenden Allianz-Account mit der UBS zu verknüpfen oder einen neuen Account anzulegen.

Abbildung 2 zeigt auch, dass die UBS sich ein breiteres Ökosystem ähnlich verbundener Partnerunternehmen (z.B. Krankenkassen, Webshops oder Versicherungen) vorstellen könnte.

Ebenso könnte es zukünftig mit der e-ID möglich sein, dass die Eintrittspforte direkt auf dem my.Allianz-Portal liegt, der Kunde also mittels der Bank-Authentifizierungsmittel, aber ohne «Umweg» über das UBS e-banking, auf das Allianz-Portal gelangt.

Das entsprechende Allianz-Logo wird nur bei denjenigen UBS-Kunden aufgeschaltet, bei welchen die UBS davon ausgeht, dass sie auch Allianz-Kunden sind. Mittels der Analyse von Zahlungsströmen wird entsprechend zu beurteilen versucht, ob eine Verbindung zur Allianz besteht. Offen ist derzeit noch, wie die Kunden auf ein solches Angebot der Login-Verknüpfung reagieren. Grundsätzlich führt dies aus Kundensicht zu einem zusätzlichen Gratis-Angebot, welches einen Komfortgewinn bedeutet. Gleichwohl können bei gewissen Personen auch Ängste rund um das Thema Datenschutz ausgelöst werden. In einem ersten Schritt möchte man deshalb analysieren, wie die Kunden auf das oben vorgestellte Angebot eines direkten Logins reagieren.

Denkt man die Möglichkeiten solcher Kooperationen noch etwas weiter, sind aber verschiedene spannende Zusatzfunktionen möglich:

- Verknüpfung von Kundeninformationen und Angeboten: Beispielsweise könnte bei einer Adressänderung die UBS den Kunden proaktiv anbieten, die Adressänderung auch der Allianz zukommen zu lassen. Ebenso könnte zum Beispiel die Allianz ihren Kunden danach in my.Allianz vorschlagen, die Deckung der Hausratsversicherung aufgrund des Wohnortwechsels zu überprüfen.

- Verknüpfung von Informationen: Beispielsweise könnten Kunden eine Allianz-Kachel im UBS e-Banking aktivieren, welche neben den sonstigen finanziellen Informationen der Bank auch die wichtigsten Kennzahlen der Versicherungsdeckung aufzeigt. Ebenso würde es sich anbieten, die Versicherungspolice im digitalen Schliessfach „UBS Safe“ zu hinterlegen.

Fazit

Das in diesem Artikel präsentierte Projekt wird für sich genommen nicht die Welt bewegen. Es ist auch unklar, ob diese Verknüpfung kurzfristig zu mehr Verkehr auf dem Versicherungs-Portal führt. Die strategische Absicht hinter dem Projekt finde ich aber sehr spannend. Einerseits kann man dieses Angebot durchaus als Vorläufer der elektronischen Identität betrachten. Auf der anderen Seite ist es auch ein erster ganz kleiner Schritt hin zum Aufbau eines Marktplatzes und einer Sammelstelle von vielen wichtigen Informationen auf einen Blick. Unabhängig davon, von welcher Seite man die Idee betrachtet: Gelingt es einer Bank, sich als Standardschnittstelle und Ansprechpartner für verschiedene Belange der Kunden zu etablieren (z.B. „Nur ein Login für alle Webseiten“), wird der Kunde näher an seine Bank gebunden und die Bank baut ihre Schnittstellenfunktion weiter aus. Gleichzeitig kann durch ein solches Angebot nicht nur ein Mehrwert für die Kunden, sondern auch ein attraktiver Use Case für die Partner generiert werden. Entsprechend testen sowohl UBS wie Allianz die neue Funktion auch hinsichtlich einer möglichen Erweiterung der Zusammenarbeit auf weitere Partner respektive andere Banken.

Kommentare

1 Kommentare

Raphael Jaeger

3. Mai 2017

Spannender Beitrag Andreas! Du zeigst genau die Richtung auf in welche es gehen könnte, respektive wird. In der gesamten Finanzbranche (Banken, unabhängige Vermögensverwalter aber auch Versicherungen mit entsprechenden Angeboten) geht es darum, dem Kunden mit den heutigen digitalen Möglichkeiten ein effizientes Erlebnis zu bieten, welches gleichzeitig rechtsgenügliche Prozesse und entsprechende Compliance beinhaltet. Dies beides gleichzeitig zu erfüllen verlangt beinahe schon zwingend nach digitalen Lösungen und Unterstützung des menschlichen Beraters. Diese müssen so konzipiert und gebaut sein, dass sie konsistent, ohne Systembrüche und nutzerfreundlich ablaufen (Stichwort hier eben: z.B. elegantes und sichere login). Es existieren heute bereits Softwarelösungen, welche einerseits kostengünstig sind und andererseits der Banke oder der Versicherung ermöglichen, sich auf Ihre Kernkompetenzen, nämlich dem Inhalt zu konzentrieren und die Software als framework zu nutzen. Individuelle Software Solutions können so gebaut werden, dass es eben keine IT-Projekte sind die (wie History leider zu oft zeigte) am Schluss 3x so lange gedauert haben und 5x soviel gekostet haben, wie am Anfang versprochen...

Danke für Ihren Kommentar, wir prüfen dies gerne.