20. Februar 2017

Digitalisierung und neues Produktangebot in der Vorsorge bei der Aargauischen Kantonalbank

Von Prof. Dr. Andreas Dietrich

Der Vorsorge-Bereich hat bei Banken zwar eine gewisse Bedeutung. Die Innovationen in diesem Segment haben sich in den vergangenen Jahren aber in Grenzen gehalten. Die Aargauische Kantonalbank (AKB) bietet seit Kurzem eine vergleichsweise flexible Anlagelösung für Vorsorgegelder an. Mit einer interaktiven Informationsplattform können sich Kundinnen und Kunden ein individuelles Portfolio zusammenstellen. Im heutigen Blog-Artikel möchte ich die Lösung der AKB vorstellen.

Potenzial im Vorsorgebereich

Das Anlegen von Vorsorgegeldern ist nicht ausschliesslich eine Aufgabe von Staat und Pensionskassen. Die freiwillige, individuelle, steuerlich begünstigte 3. Säule des Schweizer Altersvorsorgesystems gewinnt aufgrund von Kürzungen bei der beruflichen Vorsorge an Bedeutung. Zurzeit wird diese jedoch noch immer eher wenig genutzt. Laut UBS besitzt „nur“ rund die Hälfte der Menschen im erwerbsfähigen Alter in der Schweiz ein Säule 3a-Konto, davon zahlt weniger als ein Drittel den jährlichen Maximalbetrag ein. Nichtsdestotrotz betrugen die in der Säule 3a gebundenen Vermögenswerte per Ende 2015 bei Banken rund CHF 55 Milliarden und bei Versicherungen rund CHF 42 Milliarden (FINMA, 2015; SNB, 2015).

Grundsätzlich sind Personen, welche über ein Freizügigkeitskonto verfügen (z.B. durch eine zwischenzeitliche Aufgabe der Erwerbstätigkeit) oder ein Säule 3a-Vorsorgekonto unterhalten, selbst (mit-) verantwortlich für deren Ertragsoptimierung.

Neben den „klassischen“ Säule 3a-Konten mit Vorzugszins gibt es auf dem Markt auch eine Vielzahl von Produkten der 3. Säule, die an Wertschriftenanlagen gebunden sind. Obwohl die Berichterstattung über die tiefe Zinssituation von vielen Personen verfolgt wird und in den vergangenen Jahren die Rendite mit dem 3a-Wertschriftensparen oftmals höher war als mit den Vorsorgekonten, schichten nur wenige Kunden ihre Vorsorgegelder in Wertschriftenlösungen um. Gemäss Angaben einiger Banken beträgt der Anteil Fondslösungen der Säule 3a am Gesamtvolumen rund 15 Prozent.

In der Regel beinhalten die entsprechenden Produkte jeweils gemischte Vorsorgefonds, welche die gesetzlichen Anlagerichtlinien BVV2 (z.B. max. Aktienanteil von 50%) einhalten und über diverse Anlagekategorien wie Aktien und Obligationen diversifiziert sind. Diese stehen einem breiten Publikum nur in wenigen unterschiedlichen Ausprägungen zur Verfügung. Wer eigene Vorstellungen und Wünsche bezüglich seiner Portfoliozusammensetzung hat, findet nur bei sehr wenigen Banken ein entsprechendes Angebot.

Der Ansatz der AKB

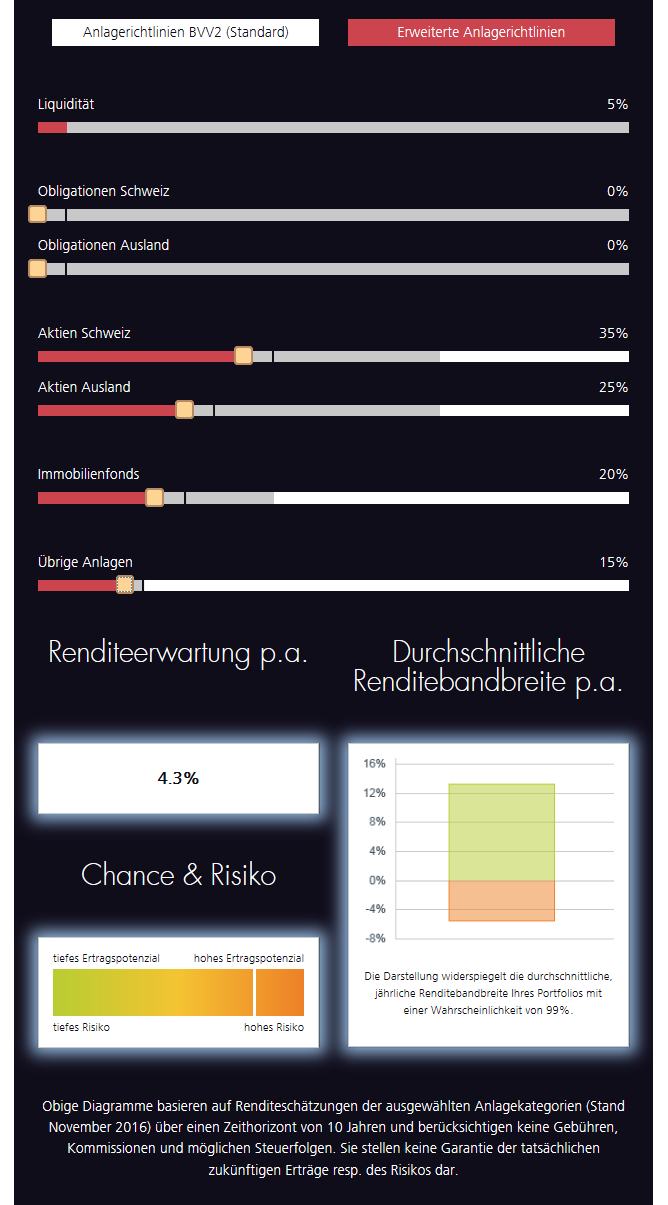

Genau an diesem Punkt setzt das neue Angebot der AKB an und bietet eine flexiblere Variante im Baukastenprinzip. Allen Vorsorgenehmern stehen über 20 Anlagefonds (oftmals ETF) in den Anlageklassen Obligationen, Aktien, Immobilien und weitere nicht-traditionelle Anlagen (z.B. Rohstoffe, CoCos, Cat Bonds) zur Verfügung. Damit kann eine persönliche und individuelle Vorsorgelösung zusammengestellt werden. Der nicht investierte Vermögensteil verbleibt auf dem Vorsorgesparkonto und wird weiterhin zu Vorzugskonditionen verzinst. Mit diesem Ansatz können zum Beispiel Obligationen komplett weggelassen werden. Wer über eine besonders hohe Risikofähigkeit und -bereitschaft verfügt, kann im Rahmen «erweiterter Anlagerichtlinien» bis zu 75 Prozent in Aktien investieren.

Unabhängig von seinem Anlageentscheid hat der Kunde im Rahmen seiner Vorsorge jederzeit Zugriff auf seine Anlagen. Anpassungen am Portfolio und Titeländerungen können der AKB jederzeit in Auftrag gegeben werden. Bei der Auflösung des Vorsorgeverhältnisses (beispielsweise im Rahmen der Pensionierung) lassen sich die Wertschriften auch in das private Depot übertragen.

Der Tarif beträgt 0.75 Prozent für die Führung des Depots (inkl. Stiftungs-Administrations-Gebühren). Zusätzlich kommen noch die TER der einzelnen Fonds dazu, welche zumeist um die 20 Basispunkte kosten. Nicht traditionelle Anlagen sind teilweise deutlich teurer, wobei der Kunde auch sämtliche Retrozessionen weitergeleitet bekommt. Der Anteil Liquidität auf dem Vorsorgekonto bleibt weiterhin gebührenfrei.

Digital unterstützte Lösung

Für die Lancierung dieses Produkts wurde auf der AKB-Homepage eine Microsite lanciert, welche den Kunden auf einfache Art und Weise durch den Prozess führt und ihm möglichst intuitiv das jeweilige Risiko-Rendite-Profil aufzeigt. Durch „Regelschieber“ sieht man, wie sich das individuelle Portfolio, respektive die erwartete Rendite und das Risiko verändern.

Wie bei vielen Lösungen anderer Banken ist aber auch dieses einfache digitale Front-End (noch) nicht an das Kernbanken-System angebunden, sodass die nachgelagerten Prozesse noch immer teilweise manuell abgearbeitet werden müssen. Gemäss Aussagen von Dr. Pascal Koradi, CEO der AKB, möchte man mit diesem Front-End Tool aber zuerst auch die Akzeptanz testen, bevor man die Anbindung ans Back-End vornimmt.

Mehr zur Lösung finden Sie hier mit einem Video.

Welche Kunden nutzen das?

Wie oben erwähnt, nutzen derzeit erst relativ wenige Personen das wertschriftengebundene Vorsorgesparen. Ebenso ist bekannt, dass die Menschen den Aktienmärkten nur bedingt trauen – trotz ihrer momentan guten Entwicklung. Insofern kann man für ein solches Produkt vor allem drei potenzielle Kundengruppen ansprechen:

- Neue Kunden gewinnen, die zuvor noch gar kein Säule 3a-Konto hatten.

- Den Anteil derjenigen Kunden erhöhen, welche von einem 3a-Vorsorge- oder Freizügigkeitskonto mit Vorzugszins zu einer individuellen wertschriftenbasierten Lösung wechseln.

- Bereits existierende Kunden mit einem gemischten Vorsorgefonds zu dieser flexibleren Lösung bewegen.

Die AKB erhofft sich, wohl insbesondere, Kunden mit Vorsorgegeldern für das flexible Wertpapiersparen zu begeistern. Neue Kunden zu gewinnen ist nicht ganz einfach. Auch das vorgestellte Tool wird aus meiner Sicht nicht wirklich helfen, Neukunden zu akquirieren. Gleichzeitig ist es aber natürlich das Ziel jeder Bank, zusätzliche Säule 3a-Kunden zu gewinnen. Dies ist auch vor dem Hintergrund von Bedeutung, dass Kunden meistens ihre Hauptbankbeziehung dort haben, wo sie das Konto 3a führen.

Fazit

Der Vorsorge-Markt in der Schweiz ist zwar ziemlich gross, aber auch eher träge. Ein Produkt im Bereich des steuerbegünstigten Wertschriftensparens kann zwar gut erklärt werden, führt aber wohl bei vielen Kunden auch zu einer gewissen Skepsis, da die meisten Kunden mit dem Vorsorgekonto vor allem Sicherheit und den Erhalt ihres Vermögens als Ziel haben. Die vorgestellte, leicht digitalisierte Version der AKB wird ohne grössere Begleitmassnahmen aus meiner Sicht auch nur bedingt helfen, ein Wachstum in diesem Marktsegment zu erreichen. Gleichzeitig begrüsse ich jedoch diesen Schritt der AKB und finde einerseits die Möglichkeit der individuellen Portfolio-Zusammenstellung ein gutes Angebot (v.a. für etwas sophistiziertere Anleger/Sparer). Auf der anderen Seite finde ich die digitale Umsetzung der vorgestellten Lösung gelungen und intuitiv. Insgesamt bin ich auch gespannt darauf, ob generell der Vorsorgebereich zukünftig stärker in den Fokus der Digitalisierungsbemühungen rücken wird.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.