5. Dezember 2016

Publikation der Studie „Digitales Firmenkundengeschäft“

Von Prof. Dr. Andreas Dietrich, Dr. Falk Kohlmann, Christoph Duss und Carina Them

Das Institut für Finanzdienstleistungen Zug IFZ und der Digital Banking Think Tank e-foresight der Swisscom haben heute die Studie „Digitales Firmenkundengeschäft“ publiziert. Diese hat sich einerseits zum Ziel gesetzt, in der Schweiz die Ist-Situation auf der Angebotsseite aufzuzeigen. Andererseits wurde auf der Nachfrageseite mithilfe einer Umfrage bei Firmenkunden den Nutzen ausgewählter Produkte und Dienstleistungen eruiert. Schliesslich wurden beide Seiten zusammengeführt, um aufzuzeigen, ob und in welchen Bereichen Lücken in den Bankangeboten bestehen.

Nach vermehrten Digitalisierungsbemühungen im Retailbanking- und Vermögensverwaltungsgeschäft haben erst einzelne Banken damit begonnen, ihr Firmenkundengeschäft zu digitalisieren. Diese zögernde Herangehensweise kann vor allem darauf zurückgeführt werden, dass die Gruppe der Firmenkunden als eher heterogen erachtet wird und ihre (digitalen) Bedürfnisse deshalb stark variieren.

Nur wenige Schweizer Banken mit expliziter Profilierung

Um einen Überblick über die Angebotsseite zu erhalten, wurde eine ausführliche Marktübersicht erstellt, welche die Angebotspaletten der 50 grössten Retailbanken in der Schweiz berücksichtigte. Dazu erfolgte eine systematische Erfassung von Produkten und Dienstleistungen in den fünf Themenblöcken „e-Banking“, „Kommunikationskanäle“, „Zahlen“, „Finanzieren“ sowie „Bank-nahe Dienstleistungen“.

Die Analyse zeigt auf, dass je nach Produkt/Dienstleistung der Anteil der Banken mit einem entsprechenden Angebot stark variiert. Während gewisse Funktionalitäten im Bereich „e-Banking“ bereits von einer Mehrheit angeboten werden, finden sich digitale Angebote in den Bereichen „Kommunikationskanäle“, „Finanzieren“ sowie bei den „Bank-nahen Dienstleistungen“ nur bei vereinzelten Banken. Eine Profilierung durch „einzigartige“ Angebote im digitalen Firmenkundengeschäft wird in der Schweiz bislang nur von ganz wenigen Banken betrieben.

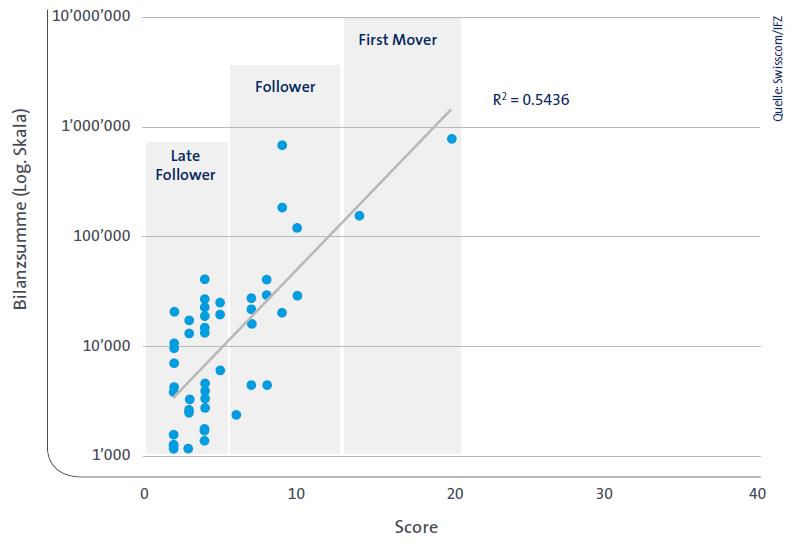

Um die Angebotsbreite der einzelnen Banken miteinander zu vergleichen, wurde ein Score berechnet, welcher die Anzahl angebotener Produkte und Dienstleistungen gewichtet und addiert. Der Maximalwert dieses Scores beträgt 40 Punkte und wäre erreicht, wenn alle in dieser Studie miteinbezogenen Produkte und Dienstleistungen von einer Bank angeboten würden. Wie in Abbildung 1 ersichtlich, sind die Schweizer Banken aber noch weit davon entfernt, den Maximalwert zu erreichen.

Basierend auf den erreichten Scores können die Banken in drei verschiedene Kategorien eingeteilt werden:

- Unter den „First Movers“ befinden sich Banken, welche die Digitalisierung im Firmenkundengeschäft aktiv vorantreiben und ihre digitalen Angebote entsprechend ausgebaut/weiterentwickelt haben.

- Rund ein Drittel der untersuchten Banken kann der Kategorie „Followers“ zugewiesen werden. Diese bieten erste digitale Produkte und Dienstleistungen an, jedoch nicht im selben Ausmass wie die First Movers.

- Die letzte Kategorie „Late Followers“ umfasst die Mehrheit der Banken. Sie haben noch keine oder nur vereinzelte Digitalisierungsinitiativen im Firmenkundengeschäft lanciert.

Welche Bank in welche Kategorie eingeteilt wurde, kann in der Studie nachgelesen werden. Da viele Banken ihre Umsetzungen im Bereich des digitalen Firmenkundengeschäfts vielfach erst kürzlich gestartet haben, ist es jedoch noch zu früh, daraus ein nachhaltiges Bild abzuleiten. Man kann aber erkennen, dass tendenziell grössere Banken (gemessen an der Bilanzsumme) schon ein etwas grösseres digitales Angebot für ihre Firmenkunden anbieten.

Begrenztes Interesse auf der Nachfrageseite

Um die Bedürfnisse und Präferenzen auf der Kundenseite zu quantifizieren, wurde in Zusammenarbeit mit sechs Banken eine Umfrage unter 473 Firmenkunden durchgeführt. Analog zur Struktur auf der Angebotsseite mussten diese den Nutzen von verschiedenen Produkten und Dienstleistungen in den fünf vorher aufgezählten Themenblöcken einschätzen. Nachstehend sind die Haupterkenntnisse dieser Befragung aufgeführt:

- Insbesondere neue, innovative Funktionalitäten im „e-Banking“ scheinen auf ziemlich grosses Interesse zu stossen.

- Neue „Kommunikationskanäle“, wie zum Beispiel Web-Chats oder Video-Beratung, sowie „Bank-nahe Dienstleistungen“ sind in den Augen der Befragten hingegen weniger relevant.

- Insgesamt hat sich gezeigt, dass die befragten Firmenkunden in den meisten Funktionalitäten und Produkten nur einen beschränkten Nutzen sehen. Viele digitalen Angebote wurden mit einem „eher tiefen“ oder „sehr tiefen“ Nutzen bewertet.

Das allgemein geringe Interesse kann entweder darauf zurückgeführt werden, dass die Unternehmen mit den aktuellen Angeboten der Banken zufrieden sind, oder sie können den Zusatznutzen von neuen, noch nie getesteten Funktionalitäten und Produkten nur schwer einordnen.

Zusammenführung der Angebots- und Nachfrageseite

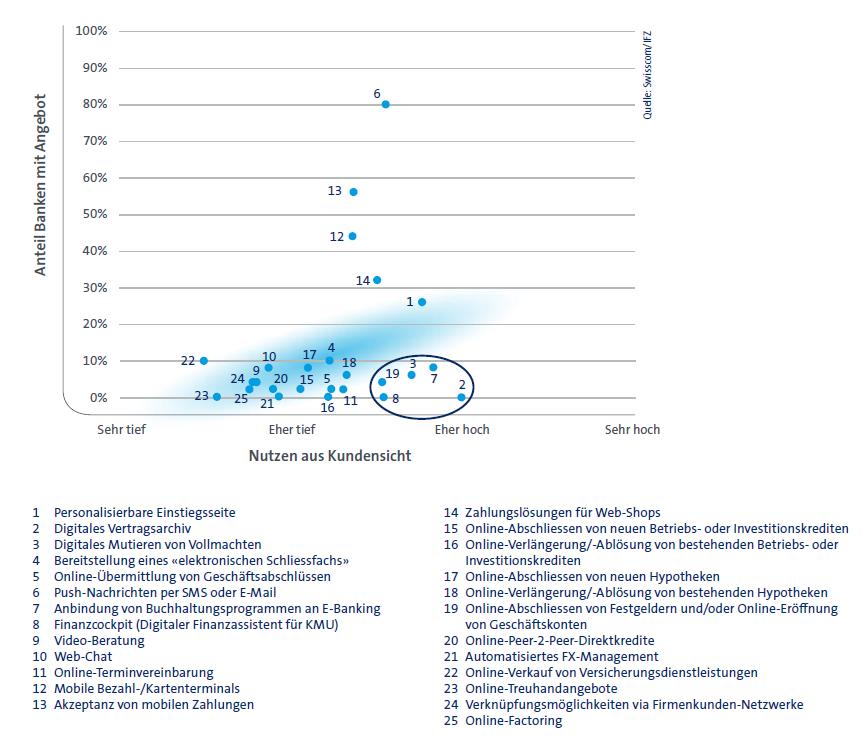

Durch das Zusammenführen der Angebots- und Nachfrageseite kann aufgezeigt werden, welche Bereiche zwar von den befragten Firmenkunden mit einem hohen Nutzen bewertet wurden, jedoch (noch) nicht im Angebot der Banken sind. Abbildung 2 zeigt die Zusammenführung der Angebots- und der Nachfrageseite in grafischer Form. Die horizontale Achse zeigt den von den befragten Firmenkunden beigemessenen Nutzen für jeden der 27 Punkte. Auf der vertikalen Achse befindet sich der prozentuale Anteil aller 50 miteinbezogenen Banken, welche den entsprechenden Punkt anbieten.

Grundsätzlich sind alle Punkte um den Trendbalken gut von den Banken abgedeckt, auch wenn sich deren Anteil vielfach nur bis 20 Prozent beläuft. Bei diesen Punkten kann somit von keiner generellen Angebotslücke im Markt gesprochen werden, da diese von den Firmenkunden auch nicht als sehr relevant angesehen werden. Für einzelne Institute kann es sich dennoch lohnen, ihre Position zu überprüfen, um nicht hinter die jeweiligen Peers zurückzufallen. Im Gegensatz dazu sind Punkte unterhalb der Trendlinie aus Kundensicht von Nutzen, werden jedoch nur von verhältnismässig wenigen Banken angeboten. Insbesondere das „digitale Vertragsarchiv“ scheint dabei aus Kundensicht wünschenswert, wird aber von den Banken derzeit noch fast nicht angeboten. Eine detailliertere Analyse sowie ein Ranking der individuellen Produkte und Funktionalitäten sind in der Studie zu finden.

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Insgesamt stehen Banken in ihren Digitalisierungsbemühungen im Firmenkundengeschäft noch am Anfang. Die meisten Banken haben ihren Fokus diesbezüglich bisher viel stärker auf das Retailbanking-Segment gelegt. Da zahlreiche Finanzinstitute dem Firmenkundengeschäft aber eine strategisch hohe Priorität zumessen, ist zu erwarten, dass die Digitalisierung auch in diesem Segment stärker Eingang finden wird. Möglichkeiten für Digitalisierungsprojekte gibt es sehr viele. Die Priorisierung und Auswahl der umzusetzenden Projekte hingegen ist herausfordernd.

- Digitalisierung ist kein Selbstzweck, sondern muss stets dafür eingesetzt werden, ein Kundenbedürfnis besser und/oder einfacher zu befriedigen. In unseren Umfragen zeigte sich, dass die Firmenkunden vielen potenziellen Digitalisierungsprojekten eher skeptisch gegenüberstehen und deren Nutzen nicht oder nur teilweise (an)erkennen. Es kann auch festgestellt werden, dass die befragten KMU insgesamt deutlich weniger digital affin zu sein scheinen, als man dies hätte erwarten können. Gleichzeitig muss man in der Interpretation dieser Resultate etwas vorsichtig sein, da die Firmenkunden gewisse Angebote noch nicht kennen und deren Nutzen deshalb auch (noch) nicht richtig einschätzen können.

- Die höchste Relevanz sehen die Firmenkunden vor allem bei Transaktions-bezogenen und Selbstadministrations-Funktionen im e-Banking, welche den Alltag erleichtern, respektive ihre Prozesse verbessern. Solche von den Firmenkunden gewünschten Aspekte werden derzeit praktisch noch von keiner Bank angeboten. Es scheint aus Bankensicht aber ratsam zu sein, solche gegen aussen hin teilweise unspektakuläre Massnahmen zu ergreifen und in diese Projekte zu investieren. Bank-nahe Dienstleistungen sind hingegen nur von sehr wenigen Firmenkunden erwünscht. Funktionen, die auf Einfachheit und Convenience setzen, scheinen für einen deutlich grösseren Anteil von KMU relevant zu sein.

- Es zeigte sich, dass die meisten KMU über mehrere aktive Bankbeziehungen verfügen. Digitalisierungsprojekte, die den „Locked-in Effekt“ fördern und den Kunden stärker an die Bank binden, scheinen daher wichtiger zu werden – gerade in einer digitalen Welt.

Unsere Thesen zur Entwicklung des digitalen Firmenkundengeschäfts bis ins Jahr 2020 finden Sie in der Studie.

Digitales Firmenkundengeschäft – 2016

Digitales Firmenkundengeschäft – 2016

Webinar am 15. Dezember 2016

Welche Chancen schlummern für Banken im Firmenkundengeschäft? Antworten liefern Prof. Dr. Andreas Dietrich, Sascha Gysel und Carina Them in einem Webinar am 15. Dezember 2016, 12.00-13.00 Uhr, mit Insights aus der neuen Studie. Hier können Sie sich für das Webinar anmelden.

Bei Fragen können Sie sich gerne an Prof. Dr. Andreas Dietrich wenden.

Kommentare

1 Kommentare

Swiss Banks Are Falling To Meet Corporate Clients and SME Digital Needs | FINTECHNA

7. Dezember 2016

[…] report points out how banks can fill the gap between their digital offerings and the real needs of their […]

Danke für Ihren Kommentar, wir prüfen dies gerne.