29. Oktober 2016

Online-Verlängerung von Hypotheken: Der Ansatz der Obwaldner Kantonalbank

Von

Online-Hypotheken werden zunehmend zu einem Standardangebot von Schweizer Banken. Die meisten Bankenvertreter erwarten vor allem, dass zukünftig Online-Verlängerungen von Hypotheken an Bedeutung gewinnen werden. Auch die Obwaldner Kantonalbank (OKB) ist dieser Überzeugung und bietet ab dieser Woche einen interessanten Ansatz für eine online Hypothekenverlängerung an. Nachfolgend zeige ich das Konzept der OKB auf.

Werden in 5 Jahren 10 Prozent aller Hypotheken online verlängert? Im Rahmen einer Umfrage für unsere IFZ Retail Banking-Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Bedeutung und Entwicklung der Digitalisierung unterbreitet. Dabei sind wir im Bereich der Online-Hypotheken auf die Möglichkeiten der Verlängerung und Ablösung eingegangen. Unter anderem haben wir die These in den Raum gestellt, dass in fünf Jahren mehr als 10 Prozent der Hypotheken online verlängert werden. Die Antworten, respektive die Zustimmung der 214 Geschäftsleitungsmitglieder von Retail Banken zu dieser These sehen wie folgt aus:

Die Banken scheinen sich ziemlich einig, dass künftig ein beträchtlicher Teil der Hypothekenverlängerungen online abgewickelt werden. 79 Prozent aller Umfrageteilnehmer stimmen dieser Aussage zu oder eher zu. 19 Prozent stimmen dieser These eher nicht zu, derweil lediglich zwei Prozent (bzw. vier Teilnehmende) dieser Aussage nicht zustimmen. Auch die Obwaldner Kantonalbank – eine Bank mit einem Hypothekarvolumen von knapp CHF 3 Milliarden – ist der Meinung, dass Online-Verlängerungen von Hypotheken bedeutender werden. Daher hat die Bank ihre ersten Digitalisierungsbemühungen im Finanzierungsbereich auf dieses aus ihrer Sicht wichtigste Produkt gelegt.

Das Konzept

Zunächst definiert der Kundenberater aufgrund vorgegebener Qualifikationskriterien diejenigen Kunden, welche sich überhaupt für eine Online-Hypothekenverlängerung eignen könnten. Damit sich ein Kunde dafür eignet, braucht dieser beispielsweise einen e-Banking Vertrag. Online verlängert werden können zudem nur Ersthypotheken von Privatkunden mit einem guten Rating. Für Firmenkunden ist das Angebot (noch) nicht verfügbar. Gemäss Carina Britschgi, Produktmanagerin Finanzieren bei der OKB, erwartet man, dass mittelfristig ca. ein Drittel aller Kunden ihre Hypotheken online verlängert. Nach dieser Vorprüfung erhalten die ausgewählten Hypothekarschuldner vor dem Ablauf der Hypothek einen Brief, dass die Festhypothek bald ausläuft. Gleichzeitig wird im Brieftext empfohlen, diese Hypothek online zu verlängern, da man dadurch von einem Rabatt in Form einer Zinsreduktion profitieren könne. Ebenso wird darauf hingewiesen, dass dieser Rabatt nur für Online-Verlängerungen gilt und bei einem allfälligen Beratungsgespräch entfällt. Entscheidet sich der Kunde für den Online-Weg, muss er sich über die Webseite www.owkb.ch/e-hypothek mit seinen e-Banking Vertragsdaten anmelden.

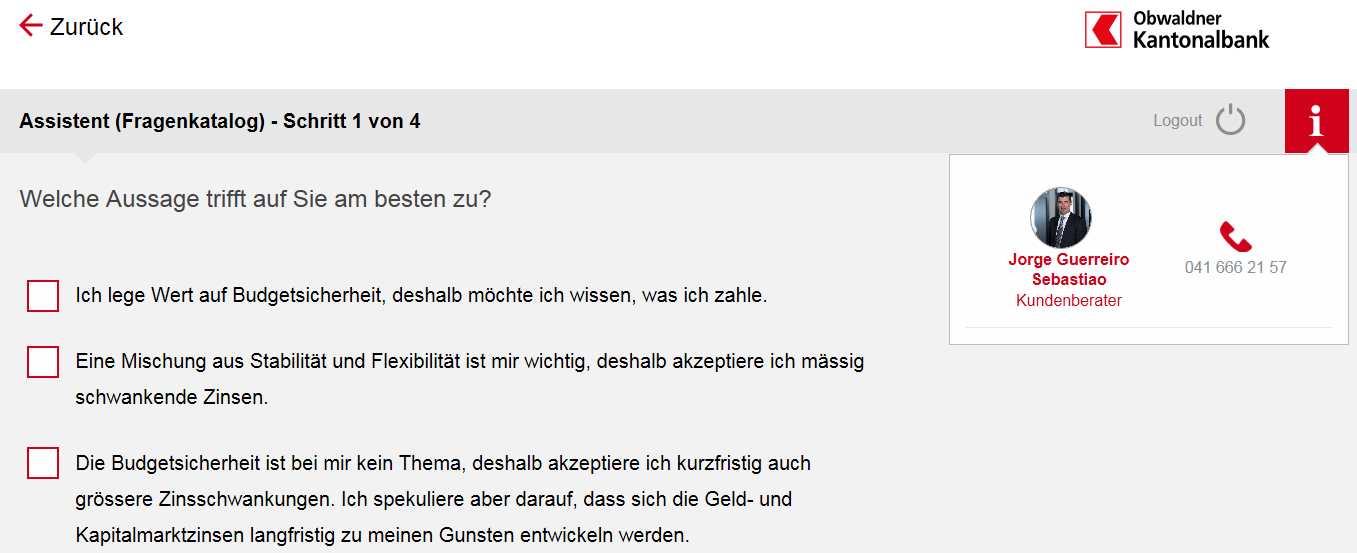

Interessant ist diesbezüglich, dass die Verlängerung – im Gegensatz zu den Lösungen der Credit Suisse oder NAB – nicht im eigentlichen e-Banking der OKB abgewickelt wird, sondern dass die OKB hierfür gemeinsam mit ti&m eine separate Webpage aufgebaut hat. Diese ist leider (noch) nicht an das Finnova-Kernbankensystem angebunden, weshalb die OKB-Mitarbeitenden im Hintergrund nach wie vor manuelle Arbeit erledigen müssen. Insofern ist – wie bei fast allen bisherigen Online-Hypotheken Angeboten in der Schweiz – aktuell noch fraglich, ob der Rabatt gerechtfertigt ist (meine Vermutung: betriebswirtschaftlich derzeit vermutlich nicht…). Hat der Kunde den Login-Prozess erfolgreich durchlaufen, wird er mithilfe von vier Fragen durch den Verlängerungsprozess hindurchgeführt. Bei diesen muss er Stellung nehmen zu verschiedenen Aspekten, welche seine Risikoneigung und seine Präferenzen bezüglich der Laufzeit widerspiegeln. Basierend auf diesen Informationen wird vom System automatisch ein Angebot mit einem verbindlichen Zinsvorschlag errechnet und präsentiert. Der Kunde kann sich dabei auch für eine Aufteilung der Hypothek in verschiedene Tranchen mit unterschiedlichen Laufzeiten entscheiden. Hypothekarkunden mit guten Kenntnissen können den Fragebogen aber auch überspringen und direkt zur Produktauswahl gehen.

Entscheidend bei diesem Prozess ist, dass der Fragenkatalog verständlich, gut und einfach gestaltet ist. Dabei werden in etwa die gleichen Fragen gestellt, die ein Kundenberater auch in einem persönlichen Beratungsgespräch bei einer Hypothekenverlängerung stellen würde. Gleichzeitig besteht jedoch die Gefahr, dass bei der Verlängerung einer einzelnen Tranche möglicherweise das Gesamtbild etwas vernachlässigt wird. Beispielsweise ist es gut möglich, dass beim Verlängern einer kleinen Tranche basierend auf dem Fragenkatalog und unter Berücksichtigung des Gesamtbilds eine andere Empfehlung resultiert als für den Kunden sinnvoll wäre. Der Kunde wird aber auf diese Schwäche aufmerksam gemacht und kann den präsentierten Vorschlag noch manuell übersteuern. Die OKB arbeitet jedoch zurzeit daran, das Gesamtbild noch etwas fundierter in die Empfehlungen miteinzubeziehen.

Falls ein Kunde seine Hypothek nicht online verlängern möchte, besteht natürlich immer noch die Möglichkeit, dass er sie wie bis anhin auch persönlich bei seinem Kundenberater verlängern kann. Dadurch kann er jedoch nicht vom oben erwähnten Rabatt für Online-Verlängerungen profitieren.

Fazit

Die OKB macht mit diesem Projekt auch im Finanzierungsgeschäft einen ersten Schritt in die (neue) Digitalisierungswelt und in Richtung Kundenportal. Aus meiner Sicht ist beim oben vorgestellten Angebot essentiell, dass der Zinsvorschlag bei Online-Verlängerungen stets günstiger sein muss als wenn der Kunde zu seinem Kundenberater geht. Entsprechend ist zentral, dass die Kundenberater diese strategische Absicht mittragen und in der Filiale keine tieferen Zinssätze gewähren als im Online-Portal. Interessant finde ich vor diesem Hintergrund auch, dass die OKB die „guten“ Kunden grundsätzlich auf den Online-Kanal bringen möchte.

Positiv zu bewerten sind der interessante Ansatz mit dem Fragenkatalog, die vorgelagerte Kundenüberprüfung, der verbindliche Zinssatz und die schnelle Abschlussmöglichkeit.

Unschön finde ich jedoch, dass für dieses Projekt die Schnittstellen zum Kernbankensystem (noch) nicht geöffnet wurden. Man ist zwar diesbezüglich mit Finnova im Gespräch und geht von einer Lösung bis Ende 2017 aus, aber generell besteht in der Schweiz aus meiner Sicht Handlungsbedarf in diesem Bereich. So nachvollziehbar das „Halten“ dieser Schnittstellen ist und so komplex diese Thematik auch sein mag, so wünschenswert wäre es, wenn sie gerade für solche Projekte offener wären als bis anhin.

PS: Am 17.11.2016 findet die Retail Banking Konferenz mit hochkarätigen Rednern wie Dr. Patrik Gisel, CEO von Raiffeisen Schweiz, Dr. Beat Oberlin, CEO Basellandschaftliche Kantonalbank, Jürg Ritz, CEO der Baloise Bank SoBA und Andrew Richards, Head of Regional Retail Banking, Metro Bank, London statt. Ebenso stellen wir die die rund 220 (!)-seitige diesjährige Retail Banking Studie vor. Es hat noch 8 Plätze frei. Hier finden Sie weitere Informationen.

Kommentare

1 Kommentare

Jérôme Bernard

30. Oktober 2016

Interessant aber ich befürchte, dass es sehr schwierig wird keine tieferen Zinssätze in der Filialen als im Online-Portal zu gewähren. Bei manchen Banken sind jetzt Kunden gewöhnt, Ihre Zinsen wie beim Autokauf zu verhandeln.

Danke für Ihren Kommentar, wir prüfen dies gerne.