29. August 2016

Innovative Online und Mobile Banking Lösungen ausländischer Anbieter

Von Prof. Dr. Andreas Dietrich und Claudio De Biasio

Vergleicht man die verschiedenen Angebote von Schweizer Retail Banken im Bereich des Online und Mobile Banking, so stellt man rasch fest, dass oftmals sehr ähnliche Funktionalitäten angeboten werden. Wie ich bereits vor drei Jahren geschrieben hatte, gibt es gleichwohl immer wieder verschiedene interessante und teilweise auch differenzierende Angebote im Markt (Blog: Innovative Angebote im Schweizer Mobile Banking Markt). Im heutigen Blog möchten wir nochmals auf dieses Thema zurückkommen und versuchen anhand von einigen ausgewählten und aus unserer Sicht spannenden Funktionalitäten aus dem Ausland aufzuzeigen, wohin die Reise auch hierzulande gehen könnte.

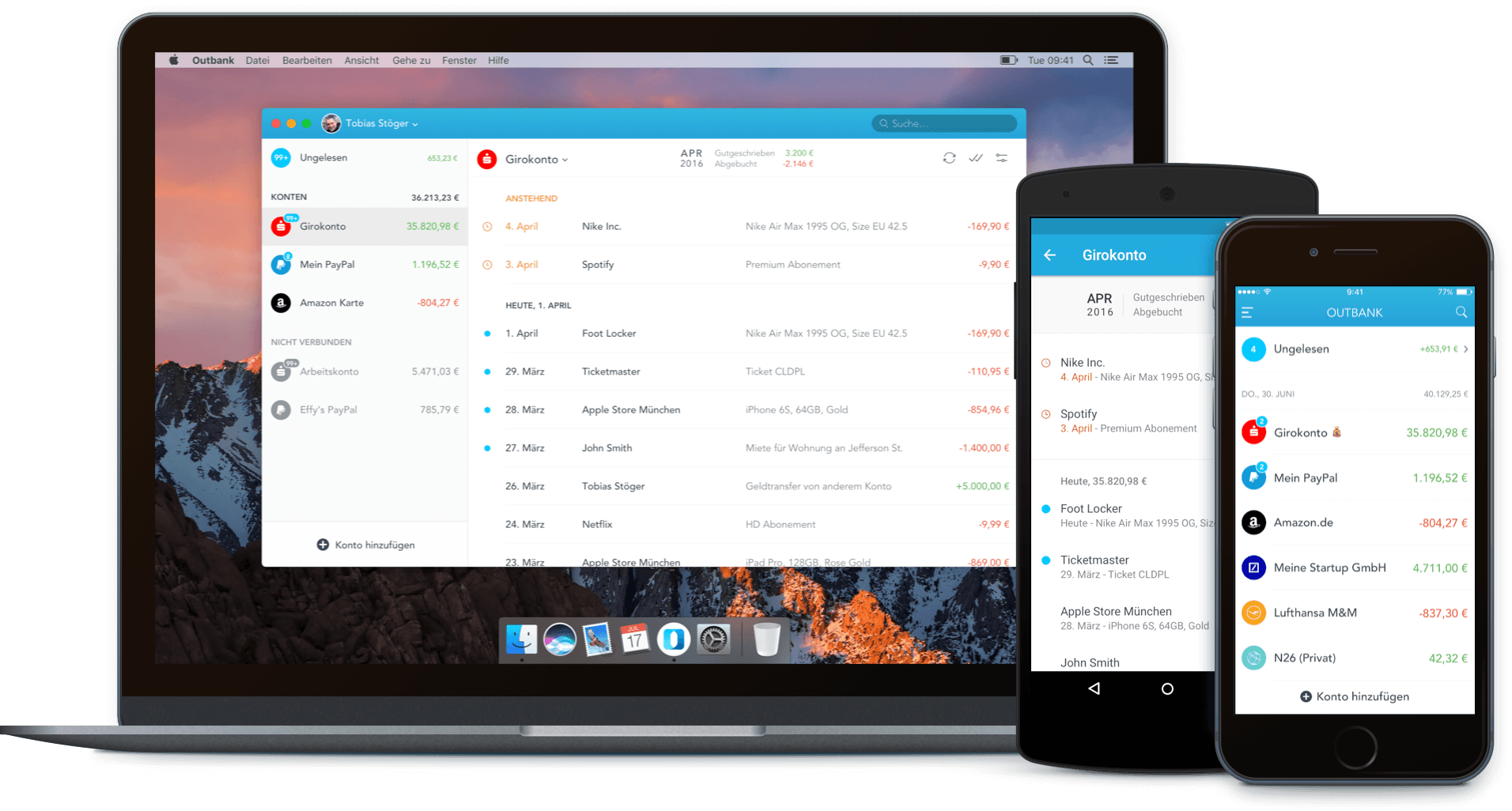

Multibankfähigkeit

Speziell in Deutschland sind zahlreiche erfolgreiche Websites und Apps verfügbar, welche die Aggregation von mehreren Bankverbindungen in einer Ansicht erlauben. Anbieter wie OutBank, Centralway Numbrs oder finanzblick bieten umfassende Banking- und PFM-Funktionalitäten an, welche es in vielen Fällen sogar erlauben, ganz auf das Online oder Mobile Banking der eigenen Bank zu verzichten. Die Vorteile für Bankkundinnen und -kunden liegen auf der Hand: Sie haben die Gesamtsicht auf ihre Finanzen und benötigen nur noch eine einzige App für alle ihre Bankgeschäfte.

Auch erste Banken haben dieses Modell übernommen. So bieten die deutschen Sparkassen mit der kostenpflichtigen Premium-App Sparkasse+ ein Multibanking-Angebot an, mit welchem beliebig viele Konten bei nahezu allen deutschen Sparkassen und Banken in einer App verwaltet werden können. Noch hat dieses Angebot aber zahlreiche Einschränkungen, was es erst bedingt attraktiv macht. Auch in der Schweiz ist die Einführung einer solchen App vor allem aus Schnittstellen-Gründen bis anhin noch nicht realistisch. Mit PSD2 könnten aber solche Multibanking-Apps auch in der Schweiz ein Thema werden. Ob die Kunden dies aber auch wirklich nutzen, ist natürlich eine andere Frage (Stichwort: „Ich möchte nicht, dass meine Bank weiss, wo ich sonst noch Bankkontos habe“).

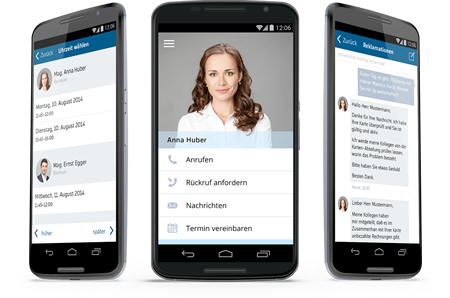

Erhöhung Service Level / Kontakte

Der Service bleibt auch im Zeitalter der Digitalisierung ein Differenzierungsmerkmal von Banken. Dies zeigte auch eine Studie von Bain & Company, wonach der Service hinter der Beratung und dem Preis der drittwichtigste Loyalitätstreiber im Banking ist. Da es aufgrund der zunehmenden Automatisierung immer weniger Anknüpfungspunkte für guten Service gebe, sollten die Banken die persönlichen Kontakte nutzen.

s Kontakt ist ein neuer, direkter und sicherer Kommunikationskanal in Form einer App zu Erste Bank und Sparkasse, jenen österreichischen Banken, die auch die Online Banking-Lösung George anbieten. Über s Kontakt findet man alle Kontaktangaben seines persönlichen Beraters, kann einfach einen Termin bei diesem buchen, einen Rückrufwunsch platzieren oder einen Chat starten. Die gleichen Funktionalitäten stehen auch in George zur Verfügung. Mit diesem Angebot schlagen die Anbieter eine Brücke zwischen Selbstbedienungsangebot und persönlicher Beratung & Betreuung und erfüllen damit die Bedürfnisse nach Schnelligkeit, Mobilität, Flexibilität und Individualität. Einzelne Teilaspekte sind auch in der Schweiz verfügbar. So kann man zum Beispiel bei der Luzerner Kantonalbank ebenfalls Terminvereinbarungen online vornehmen. Gleichzeitig findet man unseres Wissens hierzulande solche Angebote noch nicht in dieser Konsequenz.

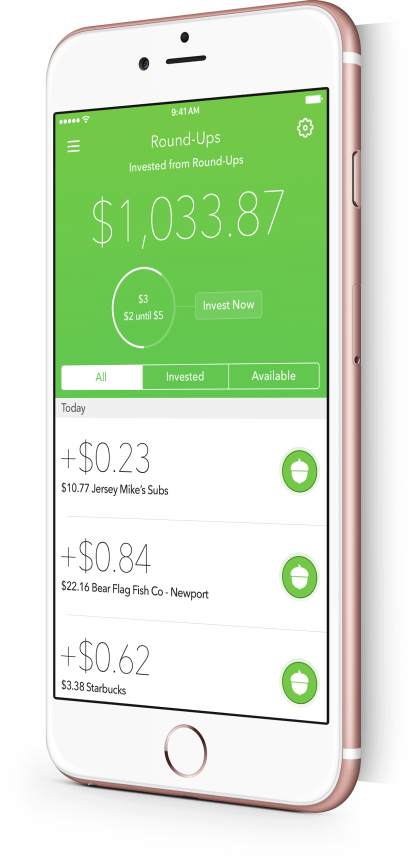

Smartes Sparen

Im Bereich Sparen gibt es in der Schweiz schon einige spannende Angebote, zum Beispiel von der Migros Bank und PostFinance im Bereich des Rundungssparens. Ein Angebot zum automatisierten Sparen von kleinen Beträgen ist derzeit entsprechend noch eine Differenzierungsmöglichkeit für Retail Banken, welche ja Lösungen zum Sparen zu ihren wichtigsten Angeboten zählen. Zusätzliche Funktionen könnten ein solches Angebot zu einem echten Mehrwert für die Kundschaft machen.

Ein Beispiel für einen solchen Mehrwert wäre das direkte Investieren der Sparbeiträge in einem diversifizierten Portfolio, wie dies das US FinTech-Startup Acorns anbietet. Ein anderes Beispiel sind Apps wie Qapital oder Savedroid, welche Sparen nach frei definierbaren Regeln erlauben. So kann man beispielsweise festlegen, dass man für jeden Einkauf bei Amazon 10 Prozent des Rechnungsbetrags auf ein Sparkonto überweist. Solche Angebote vereinen ein Nutzererlebnis mit einem echten Mehrwert.

Noch weiter gehen Angebote wie Digit oder Clinc, welche selbstlernende Algorithmen für das Sparen von Kleinstbeträgen einsetzen, die auf dem vergangenen Konsum- und Sparverhalten des Kunden basieren. Dies liesse sich für Schweizer Retail Banken aufgrund der Komplexität dieser Funktionalität am besten in Zusammenarbeit mit einem hierauf spezialisierten Drittanbieter realisieren.

Peer-Vergleiche auf lokaler Basis

Die Commonwealth Bank of Australia bietet mit Signals einen Informationsservice an, mit dem in Australien wohnhafte Personen auf spielerische Weise überprüfen können, wie sie punkto Ausgabenverhalten und ausstehenden Krediten im Vergleich zu einer Vergleichsgruppe dastehen. Nach der Eingabe von Geschlecht, Alter und Postleitzahl durchläuft man eine animierte und moderierte Strecke, auf der einem präsentiert wird, wie die typische Produktnutzung und das Kundenverhalten von CommBank-Kundinnen und -Kunden ist. Während dieser Dienst anonym genutzt werden kann, wäre etwas Vergleichbares auch in Verbindung mit einem PFM und mit direktem Bezug zur eigenen Bankverbindung denkbar.

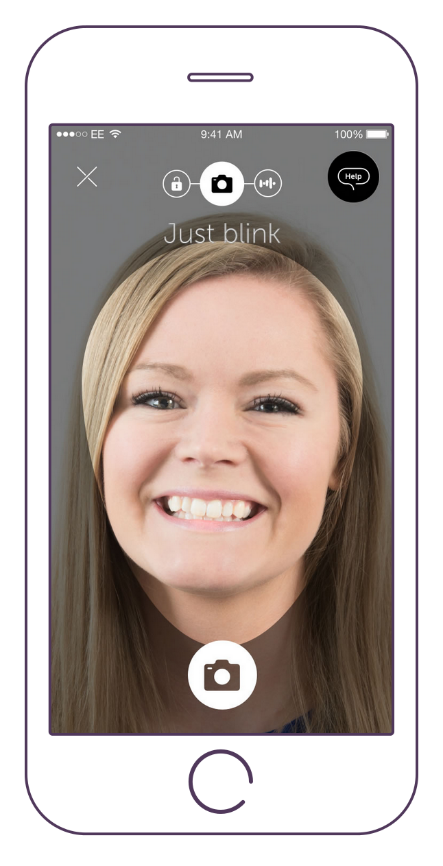

Biometrisches Login

Ein wichtiger Schritt zur Verbindung von Convenience und Sicherheit bieten biometrische Logins. Wer nur schnell eine Saldoabfrage per Mobile Banking machen möchte, will auf seiner Smartphone-Tastatur nicht eine Vertragsnummer und ein Passwort eingeben müssen. Schneller und trotzdem sicher geht das mit einem biometrischen Login.

Ab Sommer 2016 können sich die Kundinnen und Kunden der HSBC und first direct per Fingerabdruck und mit ihrer Stimme authentifizieren. Die Gulf Bank in Kuwait bietet in ihrer Mobile Banking App ein Login mittels Fingerabdruck und Selfie an. Die britische Startup-Bank Atom, die im April 2016 ihre virtuellen Türen öffnete, bietet ebenfalls bereits ein Selfie-Authentifizierungsverfahren an, welches sie mit Spracherkennung und einer sechsstelligen PIN kombiniert.

Fazit

Die Schweizer Banken haben ihre Funktionalitäten im Online und Mobile Banking in den vergangenen Jahren zumeist erhöht und bieten heute ein insgesamt gutes Angebot. Durch die Abhängigkeit von einigen wenigen Anbietern ist es auch klar, dass es für verschiedene Banken schwierig ist, sich zu differenzieren. Gleichzeitig lohnt es sich immer, auch mal über den Tellerrand (bzw. die Landesgrenzen) zu schauen und zu analysieren, welche Angebote bereits im Ausland bestehen. Die obigen Beispiele sind allesamt nicht spektakulär – sie zeigen aber gut auf, wohin die Reise auch hierzulande möglicherweise gehen könnte.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.