23. August 2016

Die Industrialisierung bei Schweizer Banken schreitet voran

Von Patrik Spiller und Prof. Dr. Thomas Ankenbrand

Die Schweizer Bankbranche steht unter grossem Druck. Herausforderungen wie das schwierige ökonomische Umfeld, die gestiegenen Kundenerwartungen, die verstärkte Regulierung, der intensive Wettbewerbsdruck und das Aufkommen von neuen disruptiven Technologien zwingen die Banken dazu, Kosten zu senken und die Flexibilität zu verbessern, um neue Geschäftsmodelle finanzieren und umsetzen zu können.

Eine Studie des Beratungsunternehmen Deloitte in Zusammenarbeit mit dem Institut für Finanzdienstleistungen Zug der Hochschule Luzern zeigt anhand einer Umfrage bei 36 Schweizer Banken auf, wie diese mit den vorliegenden Herausforderungen umgehen und was die Banken tun können, um ihre Effizienz und Flexibilität zu steigern.

Industrialisierung als Schlüssel zum Erfolg

Die Industrialisierung des Bankengeschäftes kann massgeblich dazu beitragen, dass dies gelingt. Sie setzt sich zum Ziel, bestehende Prozesse zu standardisieren und zu automatisieren, Funktionen intelligent auszulagern und Redundanzen zu eliminieren. Die Studie definiert drei Kategorien von Stellhebeln, welche den Banken zur Verfügung stehen:

- Fundamentale Stellhebel: Ausgerichtet auf kurzfristige Verbesserungen des bestehenden Geschäftes

- Transformative Stellhebel: Ausgerichtet auf die langfristige Neugestaltung des Betriebsmodells

- Disruptive Stellhebel: Zur Neudefinition des Geschäftsmodells, der Organisation und der Kultur einer Bank

Während jede Ebene einzeln angegangen werden kann, schöpft die Industrialisierung ihr ganzes Potential dann aus, wenn sich der Wandel in einer koordinierten Art und Weise auf die gesamte Organisation bezieht. Dies ermöglicht der Organisation best- und schnellstmöglich auf Veränderungen im Umfeld zu reagieren.

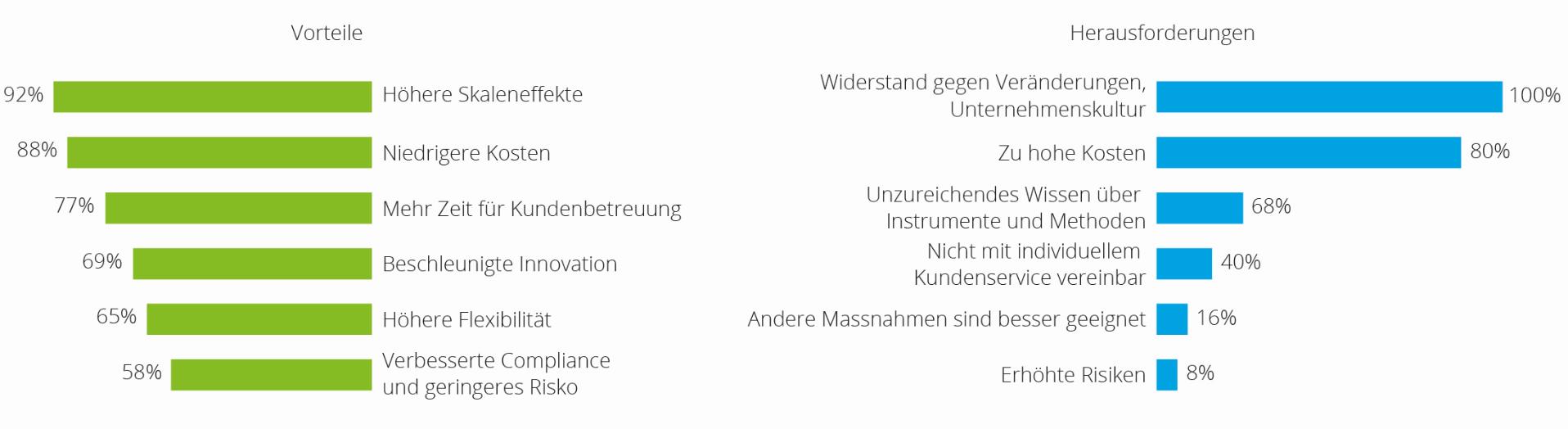

Vorteile und Herausforderungen der Industrialisierung

Eine Mehrheit der 36 in der Studie befragten Schweizer Banken sehen wesentliche Vorteile in einer verstärkten Industrialisierung des Geschäftes (siehe Abbildung 1). Dazu gehören eine erhöhte Skalierbarkeit (92%), niedrigere Kosten (88%), mehr Zeit für Kundenbetreuung (77%), beschleunigte Innovation (69%), erhöhte Flexibilität (65%) sowie eine verbesserte Compliance beziehungsweise ein geringeres Risiko (58%).

Trotz diesen Vorteilen zögern viele Institute mit der praktischen Implementierung einer entsprechenden Strategie. Der Hauptgrund hierfür liegt im kulturellen Widerstand (100%). Dies ist weiter nicht erstaunlich, da Industrialisierung oftmals auch mit personellem Abbau einhergeht. Weitere gewichtige Hürden stellen Implementierungskosten (80%), fehlende Kenntnisse über Instrumente und Methoden (68%), sowie Kompatibilitätsprobleme mit dem individuellen Kundenservice (40%) dar.

Noch einiges an Verbesserungspotential vorhanden

Die Studie zeigt, dass bereits ein hoher Reifegrad bei der Anwendung der meisten fundamentalen Stellhebel (Prozessexzellenz, Organisationseffizienz und Produkterationalisierung) besteht (siehe Abbildung 2). Um das gesamte Industrialisierungspotenzial auszuschöpfen, müssen die Banken allerdings noch radikalere Massnahmen ergreifen.

Während die Schweizer Banken den meisten transformativen Stellhebeln (Neugestaltung der Wertschöpfungskette, IT-Vereinfachung und Standortoptimierung) in den nächsten fünf Jahren grössere Beachtung schenken wollen, ist ihre Haltung in Bezug auf die disruptiven Stellhebel (Industriedienstleister und Joint Ventures, Prozessdigitalisierung/Robotik und Management von ökonomischem Wert) weniger eindeutig. 67 Prozent der teilnehmenden Banken geben an, dass sie Prozessdigitalisierung und Robotik einführen wollen, doch nur eine von fünf Banken will Industriedienstleister und Joint Ventures nutzen. Die grösste Differenz zwischen den Industrialisierungsmodellen heute und in der Zukunft besteht bei der Produktrationalisierung und der Prozessdigitalisierung. So verfügt beispielsweise keine der befragten Banken zurzeit über voll digitalisierte Prozesse. Allerdings streben zwei Drittel dieser Banken in den nächsten fünf Jahren eine nahezu vollständige Digitalisierung an. Bei der Auslagerung von Funktionen sind die Banken eher zurückhaltend. Ausnahmen stellen die Bereiche IT und Operations dar. Die Zurückhaltung in anderen Bereichen wie der Beratung und dem Portfoliomanagement ist unter anderem durch Bedenken hinsichtlich der Datensicherheit zu begründen. Nichtsdestotrotz sollen bis ins Jahr 2021 15 Prozent der Aktivitäten ausgelagert werden.

Im Hinblick auf die nächsten fünf Jahre gibt es für Banken also ein grosses Verbesserungspotenzial. Schweizer Banken zeigen auch durchaus Bestrebungen, dieses abzuschöpfen. Im Zusammenhang mit den aufkommenden disruptiven Kräften sind jedoch weitere Investitionen nötig. Auch müssen bestehende Hürden, vor allem interner und kultureller Natur konsequent abgebaut werden. Ansonsten werden sich die Banken in einem veralteten Geschäftsmodell wiederfinden, welches Investitionen in Innovationen verunmöglicht. Diejenigen Banken, die sich schnell in Richtung Industrialisierung bewegen, werden den grössten Nutzen generieren.

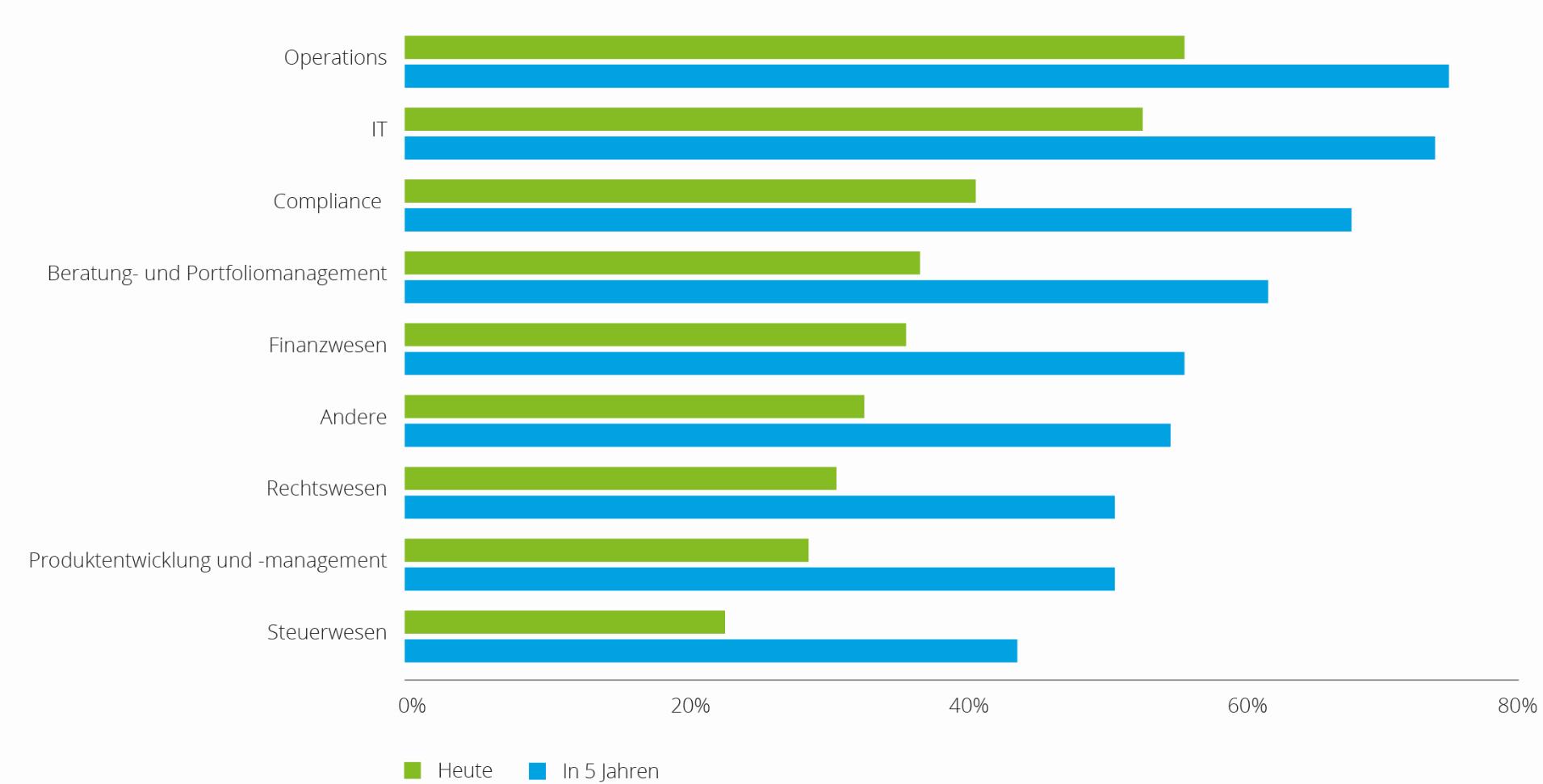

Von IT und Operations in Richtung Kerngeschäft

Die Studie zeigt ebenfalls auf, welche Funktionen bei der Industrialisierung im Fokus stehen. Da die Bereiche IT und Operations bereits heute zu einem wesentlichen Grad industrialisiert sind, wird in den nächsten fünf Jahren eine Ausweitung der Anstrengungen auf weitere Funktionen erwartet (siehe Abbildung 3).

Dazu gehört auch das Kerngeschäft wie beispielsweise die Beratung und die Produktentwicklung. Diese Entwicklung wird auch durch die erhöhten Kundenerwartungen getrieben. Die Herausforderung besteht darin, eine grösstmögliche Personalisierung über standardisierte Prozesse zu erreichen. Als Folge der höheren Kosten als auch des höheren Komplexitätsgrades der Compliance-Funktionen werden auch die Industrialisierungsbemühungen im entsprechenden Bereich ansteigen.

Abstimmung mit Geschäftsstrategie und –zielen entscheidend

Damit eine Industrialisierungsstrategie wirksam umgesetzt werden kann, muss sie mit den Geschäftszielen der Bank abgestimmt sein und alle Funktionen von Front- bis Backoffice prüfen. Eine simultane Umsetzung aller geplanten Initiativen ist aufgrund von Ressourcenrestriktionen nicht möglich. Daher ist es wichtig, einen gesamtheitlichen und koordinierten Industrialisierungsansatz zu definieren und die zu tätigenden Initiativen in Abhängigkeit der Geschäftsziele zu priorisieren. Auch die Geschäftsstrategie spielt in der Ausgestaltung der Industrialisierung eine entscheidende Rolle. Dies vor allem vor dem Hintergrund, dass die Banken zukünftig nicht mehr die ganze Bankenwertschöpfungskette bewirtschaften werden, sondern sich auf spezifische Geschäftsfelder, wie beispielweise Beratung, Produktentwicklung oder Transaktionsdienstleistungen, fokussieren.

Bedeutende finanzielle und personelle Konsequenzen

Eine erfolgreich implementierte Industrialisierung der Bankgeschäfte birgt grosses Potential für kostenbezogene und personelle Einsparungen. Anhand eines Modells versucht die Studie diese Auswirkungen zu quantifizieren. Dabei werden zwei verschiedene Szenarien berücksichtigt. Das erste Szenario nimmt an, dass die von den Banken avisierten Industrialisierungsziele bis 2021 tatsächlich erreicht werden. Das zweite geht von einer total industrialisierten Bank aus. Die Konsequenzen sind in beiden Fällen beachtlich: Werden die avisierten Industrialisierungsgrade bis 2021 erreicht, können Kosten im Umfang von 10 bis 15 Prozent eingespart werde. Bei einer totalen Industrialisierung verdoppeln sich diese Werte sogar. Auch die personellen Auswirkungen sind gravierend. Während im ersten Szenario von einem Rückgang der Vollzeitäquivalente um 12 bis 18 Prozent ausgegangen wird, können im zweiten Szenario zwischen 30 und 40 Prozent der Vollzeitstellen abgebaut beziehungsweise an Dritte verlagert werden. Der stärkere Rückgang der Vollzeitstellen im Vergleich zu den Kosten lässt sich mit dem Outsourcing von bestimmten Tätigkeiten erklären. Diese Jobs werden an einen externen Anbieter ausgelagert, die Funktion muss aber von der Bank weiterhin bezahlt werden.

[1] Partner, Head of Monitor Deloitte Financial Services Strategy Consulting

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.