18. August 2016

UBS digitalisiert das Schliessfach

Von

Als eines ihrer wichtigsten digitalen Projekte dieses Jahres lanciert die UBS demnächst den UBS Safe – ein Dokumente-Ablagesystem für UBS Kunden. Kundinnen und Kunden können in diesem digitalen Schliessfach wichtige persönliche Dokumente, Bankdokumente und Passwörter sicher aufbewahren. Warum die UBS das Projekt clever aufgesetzt hat und warum dieses Projekt auch strategisch Sinn macht, erläutere ich im nachfolgenden Blog.

Die Banken weiten ihr Angebot für Retail Banking Kunden immer stärker aus. Neben verbesserten Angeboten im Bereich eBanking und Mobile Banking bieten viele Banken auch Zusatzprodukte wie ein Personal Finance Management oder ein P2P Zahlungssystem an. Als weiteren Schritt möchte die UBS nun auch den Markt für das digitale Schliessfach durchdringen. Sie lanciert daher den UBS Safe voraussichtlich per Ende August. Das Angebot eines digitalen Schliessfachs ist nicht per se neu. Unter anderem bieten bereits die Zürcher Kantonalbank, die St. Galler Kantonalbank oder die Neue Aargauer Bank eine solche Dienstleistung an. Die UBS differenziert sich aber in einigen Punkten von den bereits bestehenden Angeboten und könnte dank grösseren Anstrengungen und einem guten Konzept dieser Dienstleistung zu einer höheren Durchdringung verhelfen.

Das Konzept

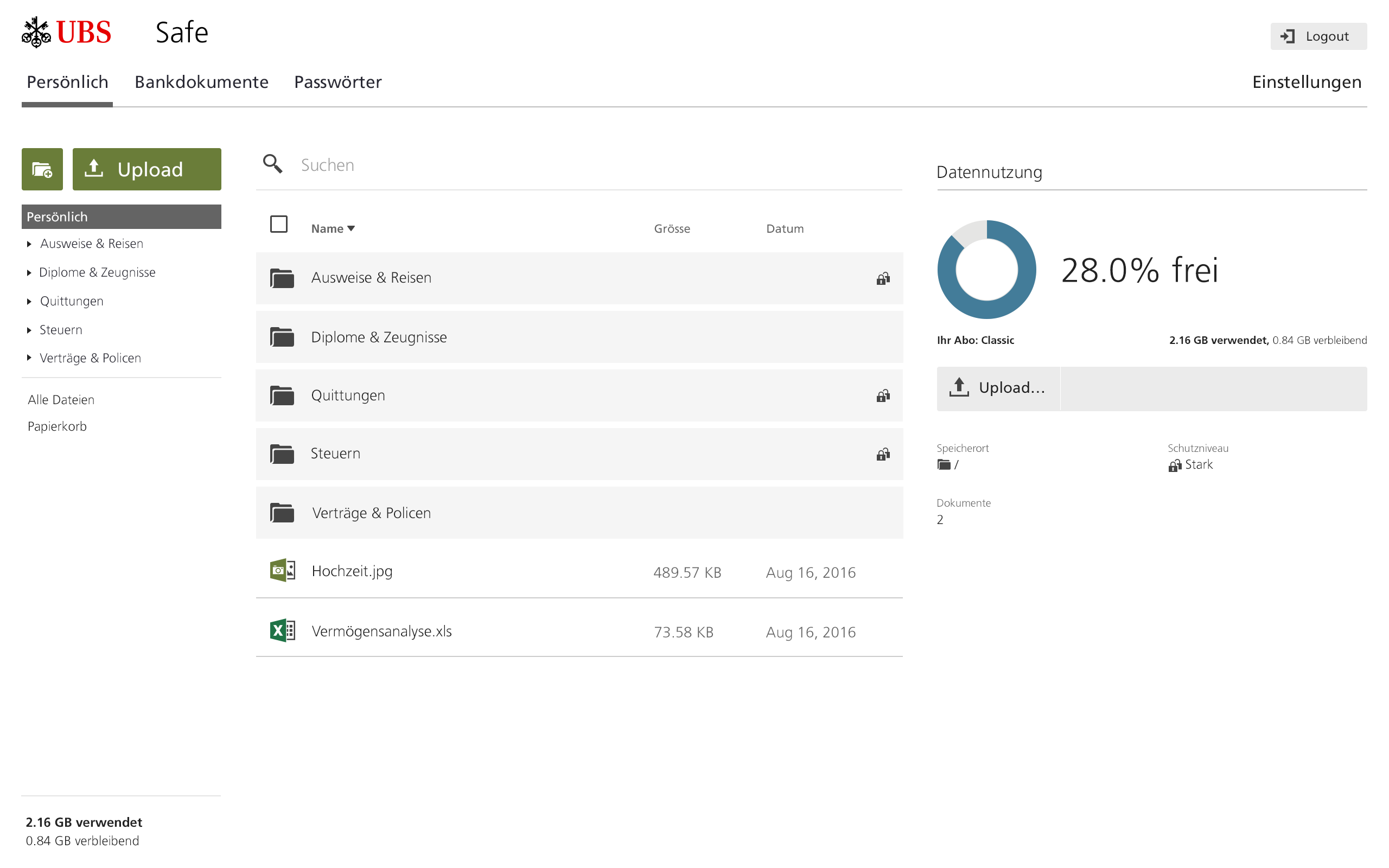

Der UBS Safe ist eine eigenständige Plattform, auf die via E-Banking direkt mit nur einem Klick zugegriffen werden kann (sogenannter „single sign-on“). Das Produkt ist zudem auch als eigenständige App verfügbar (iOS und Android). Das Produkt unterteilt sich in drei Bereiche (siehe auch Abbildung 1):

- Im „Persönlichen“ Bereich können die Kunden selber für sie relevante und wichtige Dateien hochladen. Standardmässig werden hier von der UBS Ordner bereitgestellt für „Ausweise und Reisen“, „Diplome & Zeugnisse“, „Quittungen“, „Steuern“ (z.B. zur Aufbewahrung der Steuerunterlagen) und „Verträge und Policen“. Kunden können zusätzlich auf einfache Art und Weise neue Ordner und Unterordner erstellen.

- Im Bereich der „Bankdokumente“ wird UBS Safe die neue Standardlösung für Kunden mit Domizil Schweiz, um UBS E-Dokumente zu empfangen und aufzubewahren. Künftig werden die Kontoauszüge für alle Individualkunden (nicht aber Firmenkunden), welche diese heute nur noch elektronisch beziehen, nicht mehr im eBanking, sondern im UBS Safe zu finden sein. Dies hat den grossen Vorteil, dass von Anfang an viele Kunden auf die UBS Safe Seite gelangen und dort das erweiterte Dienstleistungs-Angebot sehen. Ohne grossen Marketing-Aufwand werden also wohl innerhalb eines Jahres mindestens etwa 300‘000 Personen auf die UBS Safe Seite gelangen und vom Angebot Kenntnis nehmen. Der grosse Vorteil dieser Lösung ist auch, dass die Dokumente im Safe kein Verfalldatum haben. Während im eBanking die Dokumente nach zwei Jahren nicht mehr abrufbar sind und bei Nachfrage oftmals aufwändige Research-Aktivitäten innerhalb der Bank ausgelöst werden, bleiben Dokumente im UBS Safe grundsätzlich unbefristet gespeichert. Diese Funktion „Bankdokumente“ wird voraussichtlich ab Mitte September schrittweise an die Privat- und Wealth-Management-Kunden mit Domizil Schweiz ausgerollt.

- Im Bereich der „Passwörter“ können Passwörter aufbewahrt und als nettes Add-On auch in Bezug auf die Sicherheit analysiert werden.

Die Daten werden über den Internetbrowser oder die App in das digitale Schliessfach geladen. Sie lassen sich in den oben vorgestellten verschiedenen Ordnern aufbewahren und sind so jederzeit verfügbar. Wichtig ist auch, dass die Daten im UBS Safe auf E-Banking-Niveau und dadurch auf der höchsten Sicherheitsstufe geschützt sind und auf UBS Servern in der Schweiz gespeichert werden. Auch die UBS vertraut wie die meisten anderen Anbieter auf die Lösung von DSwiss – sie hat hier aber eine Art „White Labelling Deluxe“ Lösung erhalten, in welchem die Daten eben bei der UBS und nicht ausgelagert bei der für viele Privatkunden unbekannten Firma DSwiss liegen.

Pricing und Business Case

Das Pricing der UBS ist wie folgt:

Für Bankdokumente ist der Speicherplatz immer unbegrenzt und kostenlos. Ansonsten scheint das Ganze aber nicht darauf ausgelegt, dass Kunden ganze Foto- und Musik-Ordner hochladen, sondern nur die wirklich wichtigen Dokumente ablegen. Alle Kunden können persönliche Dateien im Umfang von 30 MB kostenlos hochladen Falls man UBS Safe aber etwas intensiver nutzt, wird man wohl nicht umhin kommen, das Classic Angebot für CHF 5 pro Monat zu nutzen. Diesen Betrag erachte ich als fair und ist in einem ähnlichen Rahmen wie bei anderen Banken. Bemerkenswert ist zudem, dass Kunden mit UBS Bankpaket oder Anlagelösung (UBS Advice, UBS Manage) auch das Classic Angebot kostenlos erhalten. Mit dieser preislichen Bevorzugung soll die Kundenbindung von Hauptbankkunden zusätzlich gefördert werden.

Ich erwarte, dass am Anfang nur ein kleiner Teil der User für das Angebot bezahlen wird – respektive der Grossteil der Kunden nur den automatischen Speicherplatz für Bankdokumente nutzen wird. Geht man davon aus, dass sich etwa 300‘000 Kunden einloggen und davon 10 Prozent für UBS Safe bezahlen werden, so kann man mit von monatlichen Erträgen in der Höhe von rund CHF 150‘000.- rechnen. Damit ist auch ersichtlich, dass der unmittelbare Business Case wohl weniger im Vordergrund steht.

Convenience vs. Sicherheit und Datenschutz

Eine im Ansatz sehr gute Idee, welche leider aber nicht konsequent durchgesetzt wurde, ist der vom Kunden wählbare Sicherheitsgrad. Bei neu angelegten Ordnern im persönlichen Bereich kann man als Kunde selber wählen, ob man einen starken Schutz haben möchte (Zugang via Access Card) oder ob der Schutz mittelstark sein soll (Passwort und Touch ID). Leider kann diese Einstellung nur bei neu angelegten Ordnern gemacht werden. Bestehende Ordner können nicht angepasst werden. Eine kommunikative Herausforderung entsteht dadurch beispielsweise bei Ausweiskopien: Um im Notfall darauf zugreifen zu können, müssen die Kunden entweder daran denken, ihre Access Card Display (oder ihre normale Access Card und den Kartenleser) mit ins Ausland zu nehmen, oder sie müssen vorgängig einen neuen „Ausweise2“-Ordner mit reduziertem Schutz anlegen und die Ausweiskopien dort ablegen. Haben die Kunden ihre Access Card Display nicht dabei oder wurde nicht ein neuer Ordner mit reduziertem Schutz erstellt, kann aus dem Ausland nicht auf den Pass im Safe zugegriffen werden. Wichtig erscheint mir aber der Ansatz, dass der Kunde in gewissen Bereichen wählen kann, wie er die Convenience und die Sicherheit gewichtet.

Auch das Thema des Datenschutzes ist in einem solchen Projekt natürlich wichtig. Die UBS garantiert vertraglich, dass die Daten nicht für kommerzielle Zwecke gebraucht/missbraucht werden. Auf der anderen Seite hat die UBS aber die Möglichkeit, bei einem qualifizierten Hinweis auf eine illegale Nutzung an die Daten zu gelangen, respektive diese weiterzuleiten, wenn eine Behörde eine entsprechende Anfrage startet (z.B. Gefahr terroristischer Hintergrund, o.ä.).

Fazit

Das diesjährige Leuchtturm-Projekt der UBS Digitalisierung ist zwar auf den ersten Blick weniger spektakulär als andere Projekte zuvor und es ist auch nicht ganz neu. Es generiert aber einen hohen und breiten Kundennutzen. Am spannendsten finde ich dabei den Aspekt, dass es sich bei diesem Angebot wohl nicht um einen Business Case handelt, deren Profitabilität im Vordergrund steht. Viel eher stehen der Kundennutzen und die Kundenbindung im Vordergrund. Mit einem solchen Angebot kann man sich als Bank auch etwas vor den Digitalisierungsgefahren schützen, dass Kunden schneller wechseln (könnten). Je mehr Angebote ein Kunde von einer Bank nutzt, desto höher sind die Hürden, diese Bank wieder zu verlassen. Insofern ist auch UBS Safe ein weiteres Puzzle-Stück, um die Kundenbindung zu erhöhen. Des Weiteren finde ich es auch interessant, dass die UBS mit diesem Angebot praktisch ein „Speicherplatz-Anbieter“ wird – eine Domäne, welche bisher IT-Dienstleistern überlassen wurde.

Ich kann mir gut vorstellen, dass die UBS diesem Angebot zu einem grösseren Durchbruch verhelfen kann und auch andere Banken bald nachkommen. Vor diesem Hintergrund ist auch die gerade kürzlich publizierte Mitteilung zu verstehen, dass Avaloq seine zur Banking-Suite gehörende Lösung Avaloq Front mit Produkten von DSwiss anreichert. Dabei soll auch ein digitales Bankenschliessfach zur sicheren Aufbewahrung von persönlichen Dokumenten und Passwörtern bereitgestellt werden.

Kommentare

4 Kommentare

FinTech DACH News Rückblick der Woche 34 | FINTECHNA

29. August 2016

[…] Als eines ihrer wichtigsten digitalen Projekte dieses Jahres lanciert die UBS demnächst den UBS Safe – ein Dokumente-Ablagesystem für UBS Kunden. Kundinnen und Kunden können in diesem digitalen Schliessfach wichtige persönliche Dokumente, Bankdokumente und Passwörter sicher aufbewahren. Mehr erfahren […]

Strub

18. August 2016

Der Artikel ist - wie einige Vorläufer auch schon - irreführend. Es gibt bereits Banken, die genau diesen Dokumentensafe bereits anbieten, für Bankunterlagen als auch für private Dokumente. Manchmal irritiert der Ton der Beiträge, denn sie unterstellen eine Marktneuigkeit. Es gibt Institute, die sich vorallem auf Kunden ausrichten und für die die Resonanz in der Banking-Community eher unerheblich ist.

Prof. Dr. Andreas Dietrich

18. August 2016

Guten Tag Herr Strub Danke für Ihr Feedback. Ich habe ja im explizit Artikel geschrieben, dass das Angebot nicht neu ist (siehe 1. Abschnitt): "Das Angebot eines digitalen Schliessfachs ist nicht per se neu. Unter anderem bieten bereits die Zürcher Kantonalbank, die St. Galler Kantonalbank oder die Neue Aargauer Bank eine solche Dienstleistung an". Insofern verstehe ich nicht, wieso dies für ein Problem sein soll. Ebenso ist korrekt, dass ich auch sonst manchmal Produkte (oder neue Filialen) vorstelle, die schon andere Banken haben. Auch hier verstehe ich aber nicht, wieso Sie das irritiert resp. wieso dies irreführend sein soll. Mein Ziel ist es ja, auf interessante Projekte hinzuweisen.

Strub

18. August 2016

@A. Dietrich: Ich verstehe Ihre Blickweise. Ich kritisiere den (Unter-)Ton, der zuweilen mitschwingt. Ist mir auch schon früher aufgefallen. Der Artikel über die Anlagelösung der GRKB zum Beispiel kam bei mir so rüber, als hätte diese etwas neues für den Markt. Die Grossbanken sind schon länger dort, und auch der Einsatz von mobilen Devices wird seit Jahren versucht.

Danke für Ihren Kommentar, wir prüfen dies gerne.