8. August 2016

Credit Risik Cockpit – Ein Tool für ein effektives Kreditrisikomanagement von Hypothekarportfolios

Von Prof. Dr. Roger Rissi und Prof. Dr. Yvonne Seiler Zimmermann

Steigender Konkurrenzdruck und schärfere regulatorischer Vorschriften im Hypothekargeschäft machen ein effektives Risikomanagement zu einem entscheidenden Wettbewerbsfaktor. Die Hochschule Luzern hat zusammen mit Wirtschaftspartnern ein Credit Risk Cockpit Tool für ein effektives Risikomanagement von Hypothekarportfolios (mit Fokus auf Wohnliegenschaften) entwickelt.

Vor dem Hintergrund eines erhöhten Konkurrenzdrucks und schärferer regulatorischer Vorschriften im Hypothekargeschäft wird ein effektives Risikomanagement zu einem entscheidenden Wettbewerbsfaktor. Risikomanagement kann einen Wertbeitrag im Zusammenhang mit der wertorientierten Gesamtbanksteuerung liefern, und ist nicht bloss ein Kostenfaktor. Im heutigen Umfeld kann eine Bank nicht einfach nur mehr (vermeintlich „gute“) Kredit sprechen, sondern sie muss intelligent Risiken dort nehmen, wo sie zumindest noch fair entschädigt wird. Dadurch wird die Bank mittel- bis langfristig konkurrenzfähig bleiben und ihr Überleben sichern. Hierbei kommt dem Hypothekargeschäft, das sowohl in der Bilanz als auch in der Erfolgsrechnung jeder Schweizer Universalbank einen substanziellen Anteil ausmacht, eine zentrale Bedeutung zu. Welche unserer Hypothekarkredite sind rentabel, welche nicht? Haben wir Konzentrationsrisiken in unserem Portfolio? Welche und warum? Welche im Moment „guten Kredite“ könnten bei einer Zinserhöhung von 1%, einer Erhöhung der Scheidungsrate, einem Immobilienpreisrückgang, einer gesamtwirtschaftlichen, konjunkturellen Abschwächung, eines Rückganges des Zweitverdienereinkommens, etc. zu „Problem“-Krediten werden? Diese und ähnliche Fragen müssen Kreditportfolioverantwortliche heutzutage in der Lage sein, ohne grosse Umschweife und Zusatzauswertungen jederzeit beantworten zu können.

Im Rahmen eines KTI-Projekts hat die Hochschule Luzern – Wirtschaft zusammen mit Wirtschaftspartnern ein Credit Risk Cockpit Tool entwickelt, welches hypothekarvergebenden Institutionen dazu dient, ihr Hypothekarkredit-Portfolio zu analysieren, aktiv zu steuern und zu überwachen. Daneben ermöglicht es erstmals einen Vergleich des eigenen Portfolios gegenüber anderen Institutionen.

Das Credit Risk Cockpit beinhaltet die Visualisierung der drei wesentlichen Bestandteile eines effektiven Risikomanagements: die Visualisierung der näheren Vergangenheit bis zur Ist-Situation, jene der Zukunfts-Situation sowie der Risikopositionen eines Hypothekarportfolios. Dabei wird jeweils die Situation des institutsspezifischen Hypothekarportfolios und des über alle Institute aggregierten Portfolios (dem sog. Benchmark) dargestellt. Dies erlaubt den Vergleich des eigenen Portfolios gegenüber den anderen Instituten.

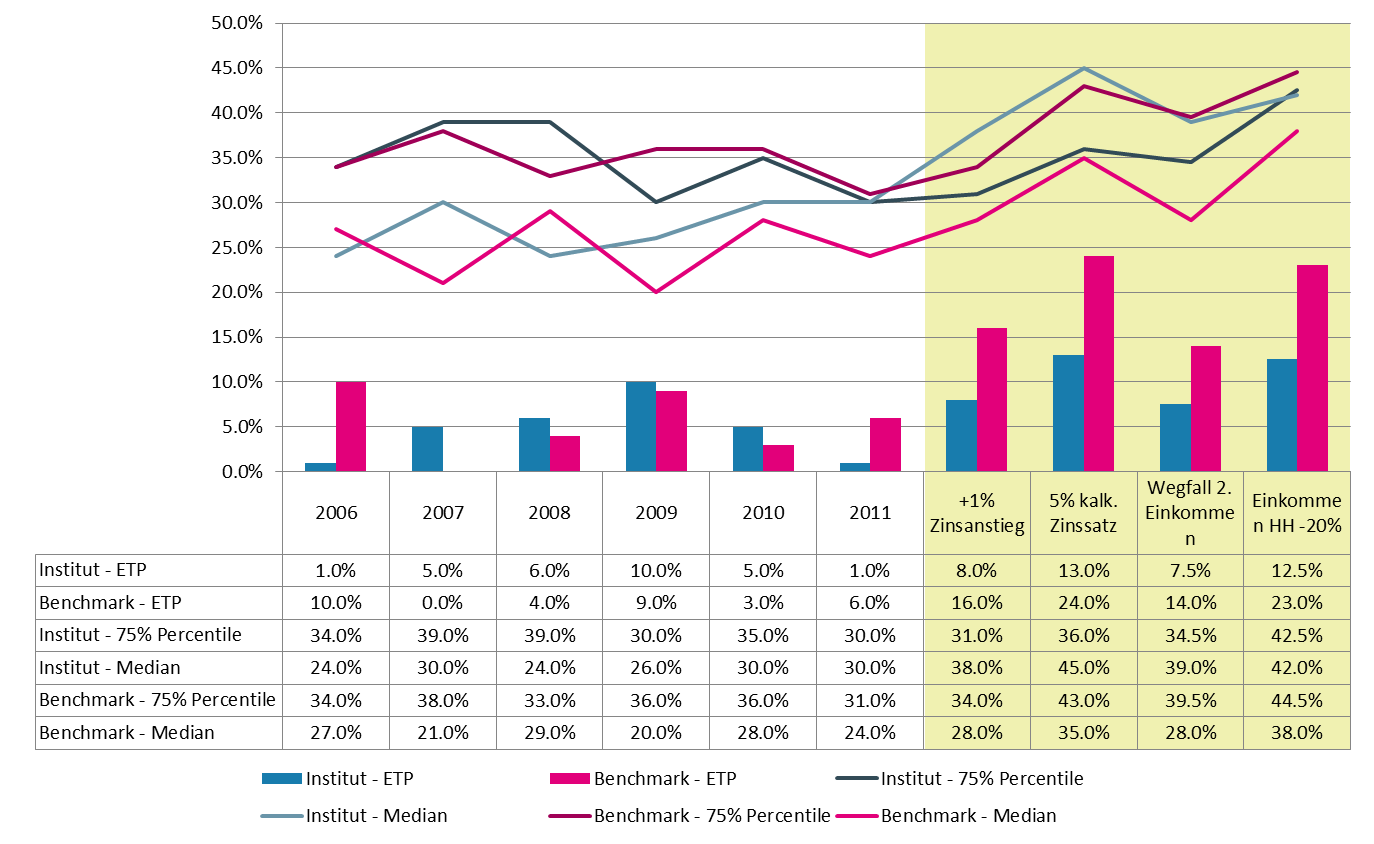

Abb. 1 zeigt ein Beispiel für die Darstellung der Ist-Situation für den Risikofaktor Tragbarkeit. Nebst der Tragbarkeitsverteilung des eigenen Institutes ist auch die Verteilung des Benchmarkportfolios ersichtlich. Des Weiteren erkennt man, wie hoch der Anteil der Kredite ist, welche eine Tragbarkeit über 33% aufweisen und somit für die meisten Institute zu den sog. Exception to the policy (ETP) Fälle gehören. Diese liegen rechts der rot eingetragenen Markierung.

Abb. 2 zeigt ein Bespiel für die Visualisierung der Zukunft-Situation wiederum anhand der Tragbarkeit. Daraus ist die Sensitivität der Tragbarkeit bezüglich eines Zinsanstieg um 1% sowie bei Unterstellung eines kalkulatorischen Zinssatzes von 5% ersichtlich. Darüber hinaus wird die Sensitivität bezüglich eines Wegfalls des Zweiteinkommens (was bspw. bei Scheidungen eintreffen kann) sowie einer 20-prozentigen Einkommenseinbusse des Haushaltes gezeigt. Neben Sensitivitätsanalysen werden Szenarien- und Simulationsanalysen durchgeführt um eine prospektive Sichtweise auf die Risikofaktoren zu geben. Damit kann auf Veränderungen im Markt frühzeitig reagiert werden.

Dem Nutzer des Credit Risik Cockpits werden zudem für sämtliche Berechnungen jeweils diejenigen Kredite in seinem Portfolio angezeigt («geflagged»), welche als „Problem“-Kredite zu betrachten sind, also aktive Risikopositionen darstellen und potenziell intensiver überwacht werden müssen. Im Rahmen des Tools gelten Kredite dann als Risikoposition, wenn die Finanzierung nicht der sog. goldenen Regel entspricht. Diese ist verletzt, wenn die Tragbarkeit über 33% oder die Belehnung über 80% liegt, oder natürlich beides zusammen zutrifft.

Mit der Gesamtheit der durch Credit Risk Cockpit durchgeführten Analysen gewinnt der Nutzer eine kompakte Übersicht bezüglich der risikorelevanten Faktoren eines Hypothekarportfolios. Damit kann der Nutzer sowohl die aktuelle Risikosituation seines Portfolios (Ist-Situation) als auch die zukünftigen Veränderungen schnell einschätzen. Dies erlaubt eine proaktive Steuerung des gesamten Portfolios. Nicht nur wissen die Verantwortlichen, welche bestehenden Kredite näher analysiert werden müssen, sondern es können bei der Hypothekarvergabe auch Finanzierungen abgeschlossen werden, die vielleicht auf den ersten Blick bezüglich der Tragbarkeit und Belehnung wenig lukrativ erscheinen, jedoch zur Diversifikation des Hypothekarportfolios und somit zur Verbesserung von dessen Rendite-/Risikoprofils führen.

Ein weiterer Nutzen von Credit Risk Cockpit liegt darin, dass ein Vergleich des eigenen Portfolios zu jenen anderer Institute möglich ist. Damit dieser erfolgen kann, müssen die Daten gemäss einer einheitlichen Spezifikation erhoben werden. Darin liegt ein weiterer entscheidender Nutzen des Tools: Es setzt einen Standard bezüglich der Datenspezifikation. Nur wenn die relevanten Daten konsistent und systematisch erhoben werden, können Risikomanagement-Tools gewinnbringend eingesetzt werden.

Kontakt bei Interesse und Fragen zum Credit Risk Cockpit Tool: roger.rissi@hslu.ch oder yvonne.seiler@hslu.ch

PS: Am 29. 8. 2016 findet zum 6. Mal am IFZ ein Seminar zum Thema „Herausforderungen auf dem Hypothekarkreditmarkt“ statt. Weitere Informationen finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.