23. Mai 2016

Aktien von inlandorientierten Schweizer Banken beeindrucken

Von Prof. Dr. Andreas Dietrich und Christoph Duss

Die Aktien der Schweizer Grossbanken sind seit Sommer 2015 abgestürzt. Im Gegensatz dazu haben sich die Kurse der inlandsorientierten Schweizer Banken teilweise erstaunlich positiv entwickelt. Mit diesem Blog-Artikel möchten wir diese Titel mal genauer anschauen und aufzeigen, wie sich diese in den letzten Jahren entwickelt haben.

In 2014 entschieden sich die Glarner Kantonalbank und die Thurgauer Kantonalbank, ihre Beteiligungspapiere an der SIX Swiss Exchange zu kotieren. Weil mit diesen beiden Instituten nun insgesamt 17 Retail Banken an der SIX Swiss Exchange kotiert sind (weitere Titel können ausserbörslich, z.B. über die OTC-Plattform der BEKB gehandelt werden), ist es an der Zeit, sich mal genauer mit diesen Beteiligungspapieren auseinanderzusetzen. Deshalb beschäftigen wir uns in diesem Blog-Artikel mit der vergangenen Performance dieser Aktien und Partizipationsscheine.

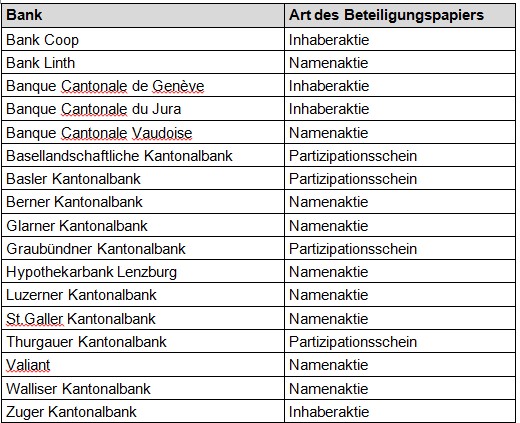

Einbezogene Aktien

Um die aggregierte Performance der Retail Banken Beteiligungspapiere zu berechnen, haben wir einen eigenen „Retail Bank Index“ zusammengestellt. Dieser besteht aus folgenden Beteiligungspapieren:

Bei der Berechnung des Indexwerts wurden alle Beteiligungspapiere zu gleicher Gewichtung berücksichtigt (kein Gewichtung nach Marktkapitalisierung wie z.B. beim SMI oder SPI). Dies garantiert, dass jede Bank einen gleich grossen Einfluss auf die Indexentwicklung hat. Zusätzlich haben wir jeweils die Total Returns der Beteiligungspapiere verwendet (d.h. die erhaltenen Dividenden werden gleich wieder investiert). Nur so kann die Indexentwicklung mit jener des gesamten SPI verglichen werden.

Um auch die Ergebnisse aus den vergangenen IFZ Retail Banking-Studien zu berücksichtigen, haben wir einen zweiten (Sub-) Index erarbeitet. Dieser „Top Retail Banken Index“ enthält die Beteiligungspapiere aller Banken, die im Benchmarking-Teil der Studie mindestens einmal unter den Top-5 waren. Dies trifft auf die Graubündner Kantonalbank (2012-2015) und die Banque Cantonale Vaudoise (2012) zu. Eine Top-Platzierung aufgrund von guten operativen Kennzahlen (z.B. ROA, Leverage Ratio oder Cost/Income Ratio) sollte sich letztlich auch positiv auf die Preisentwicklung des Beteiligungstitels auswirken. Oder wir müssten möglicherweise auch unser Ranking für die Retail Banking-Studie noch einmal hinterfragen…

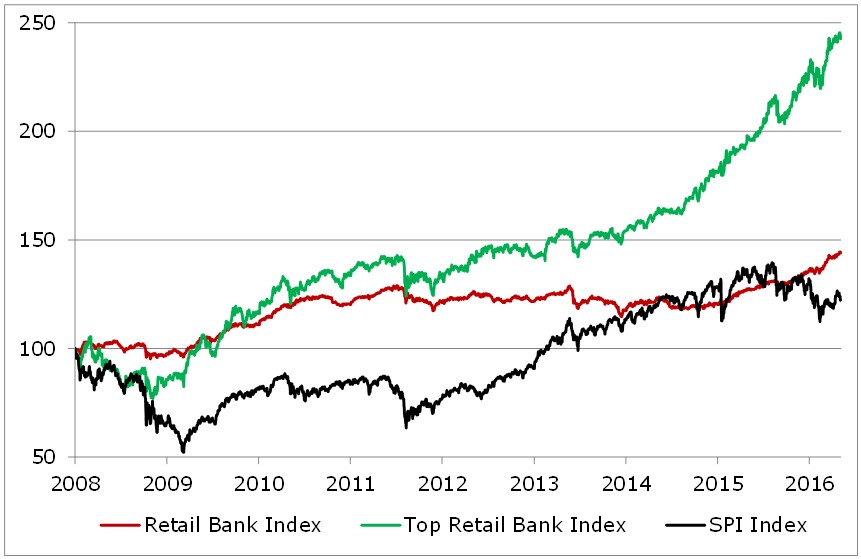

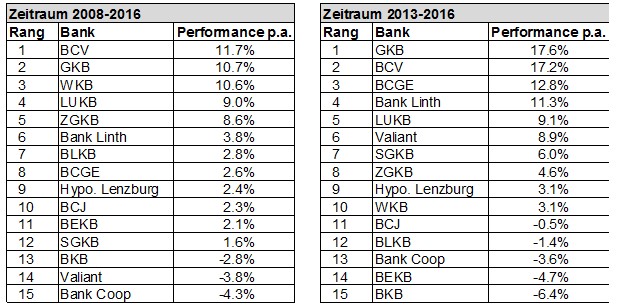

Zeitraum 2008-2016

Abbildung 1 zeigt die Entwicklung der beiden Indizes im Vergleich zum SPI über eine Zeitspanne von knapp 8.5 Jahren. Wie zu erkennen ist hat der Top Retail Bank Index sowohl den SPI wie auch den Retail Bank Index deutlich geschlagen. Er hat im Durchschnitt einen jährlichen Total Return von 11.2 Prozent erzielt (4.5% beim Retail Bank Index und 2.4% beim SPI).

Insbesondere ab Mitte 2011 hat der Top Retail Bank Index stark an Wert zugenommen und die beiden anderen Indizes abgehängt. Dabei haben sich die Beteiligungspapiere der GKB und der BCV praktisch gleich stark entwickelt. Der Retail Bank Index konnte den SPI erst im Verlaufe von 2016 übertreffen, denn zwischen Ende 2012 und Ende 2015 hatte er alle seine vorangegangenen Gewinne – bei allerdings tieferer Volatilität gegenüber dem SPI – wieder verloren.

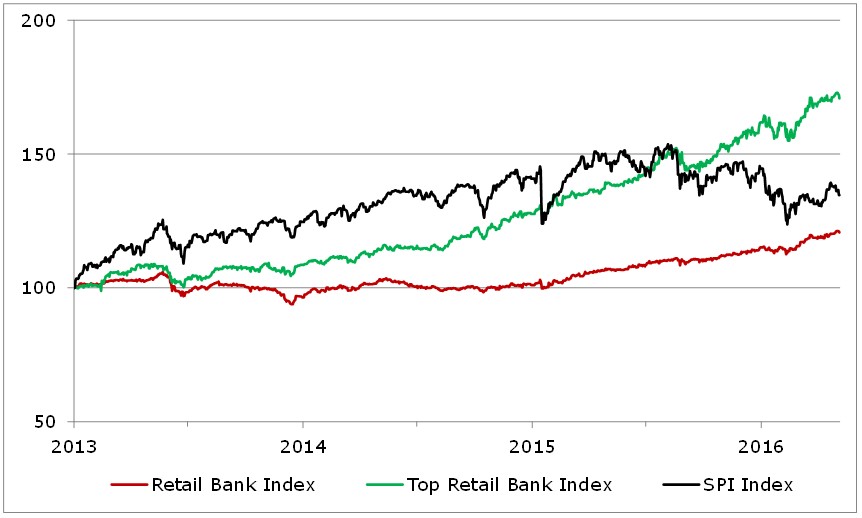

Zeitraum 2013-2016

Wird ein kürzerer Zeitraum gewählt, ändert sich das Bild ein wenig. Wie in Abbildung 2 ersichtlich, übertrifft die Performance des Top Retail Bank Index immer noch die anderen beiden Indizes (durchschnittlicher Total Return von 17.4% p.a.). Dies jedoch auch nur, weil er ab Mitte 2015 zu einer leichten Rallye angesetzt hat, als sich die anderen beiden Indizes seitwärts oder negativ entwickelten.

Der Retail Bank Index vermochte es nicht, den SPI in diesem 3.5 Jahres-Zeitraum zu schlagen, obwohl auch er sich seit Mitte 2015 positiv gegenüber dem SPI entwickelt hat. Dies kommt vermutlich nicht zuletzt auch davon, dass die vergangenen Jahre durch Unsicherheit im Finanzsektor geprägt waren und Investoren deshalb wenig Lust hatten, Bank-Aktien zu kaufen.

Warum sind inlandsorientierte Bankaktien so erfolgreich?

Die Konjunktur- und Aktienindexentwicklung liefern nicht unbedingt eine Erklärung dafür, warum sich diese Aktien in den vergangenen Jahren so gut entwickelt haben. Die wohl plausibelste Erklärung liegt daher wohl im Bedürfnis nach Sicherheit bei Aktieninvestments und der Suche von Investoren nach soliden („langweiligen“) Titeln mit einer guten Prognostizierbarkeit. Hierfür muss man teilweise aber einen ziemlich stolzen Preis bezahlen. Des Weiteren ist die hohe Kursstabilität wohl auch der breiten Eigentümerbasis zu verdanken. Diese besteht bei Kantonalbanken neben den jeweiligen Kantonen als Haupteigentümerin hauptsächlich aus regional verankerten Privatpersonen und eher weniger aus aktiven institutionellen Investoren. Beispielhaft sei hier das Aktionariat der LUKB aufgeführt: Von den rund 36’000 Aktionärinnen und Aktionären (Stand: 31.12.2015; natürliche und juristische Personen) haben rund 29’000 und damit 80 Prozent ihr Domizil im Kanton Luzern. Sie halten rund 60 Prozent des Freefloats der Aktien. Auch dies führt dazu, dass bei einem solchen Aktienengagement wohl keine schnellen Kursgewinne erwartet werden können, sondern eher mit einer Aktienentwicklung ähnlich wie bei Obligationen gerechnet werden sollte (wobei die bei vielen Retail Banken regelmässig ausgeschütteten Dividenden sozusagen als Coupons angesehen werden können).

Fazit

Bei der Betrachtung der kotierten Beteiligungspapiere von Schweizer Retail Banken hat sich gezeigt, dass sich diese in der Vergangenheit sehr unterschiedlich entwickelten. Jene Banken, die in den vergangenen IFZ Retail Banking-Studien in den Top-Platzierungen lagen, konnten jedoch auch eine bessere Performance aufweisen. Es gilt jedoch zu beachten, dass wir hier der Einfachheit halber nur die Preisentwicklung der Beteiligungspapiere betrachtet haben, ohne gross auf die Risiko-Dimension einzugehen. Unsere Ausführungen sollten also mehr als kleine Illustration/Spielerei angesehen werden und nicht als eine fundierte Aktien-Analyse.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.