11. April 2016

Die Retail Bank zwischen „Digital Discounter“ und „Relationship 2.0“

Von

Die Digitalisierung im Banking ist im vollen Gange. Wohin man schaut, beherrscht die Thematik die Diskussion in den Geschäftsleitungen. Dabei stellt sich auch die Frage nach dem Geschäftsmodell der Banken. Hier muss sich die Bank zwischen Margenerhalt und Marktausweitung entscheiden. Um dazu ein Beispiel zu geben: Online-Hypotheken und Robo-Investments gelten als margenschwach aber durch die automatisierten Geschäftsprozesse hochgradig skalierbar. Die Bank kann mittels solcher Instrumente ihren Markt ausweiten. Die Frage, die sich hierbei stellt, ist: Wird die Bank dadurch nicht zum Preis-Mengen-Strategen? Entsteht nicht der Eindruck eines Discount-Anbieters? Und wird durch derartige Angebote nicht der Wert der erbrachten Leistung in den Augen des Kunden niedriger?

Für viele Banken und deren Mitarbeiter stellt das eine erhebliche Veränderung ihres Selbstverständnisses dar. Hat man über Jahre gepredigt, dass das einzige Mittel der Differenzierung die Beratung durch den kompetenten Mitarbeiter ist, bedrohen nun Teile der Digitalisierung das klassische Relationship-Banking. Die Frage stellt sich, als welche Art Anbieter die Bank wahrgenommen werden will. Auf der anderen Seite bietet die Digitalisierung natürlich auch eine Menge Möglichkeiten, um aus der Beliebigkeitsfalle heraus zu kommen und die Margen hoch zu halten. Dazu muss jedoch das Relationship Banking gestärkt werden. Das bedeutet jedoch an allen Interaktionspunkten Informationen über den Kunden zu sammeln und sukzessive zur Steigerung der Erlebnisqualität im Banking heranzuziehen.

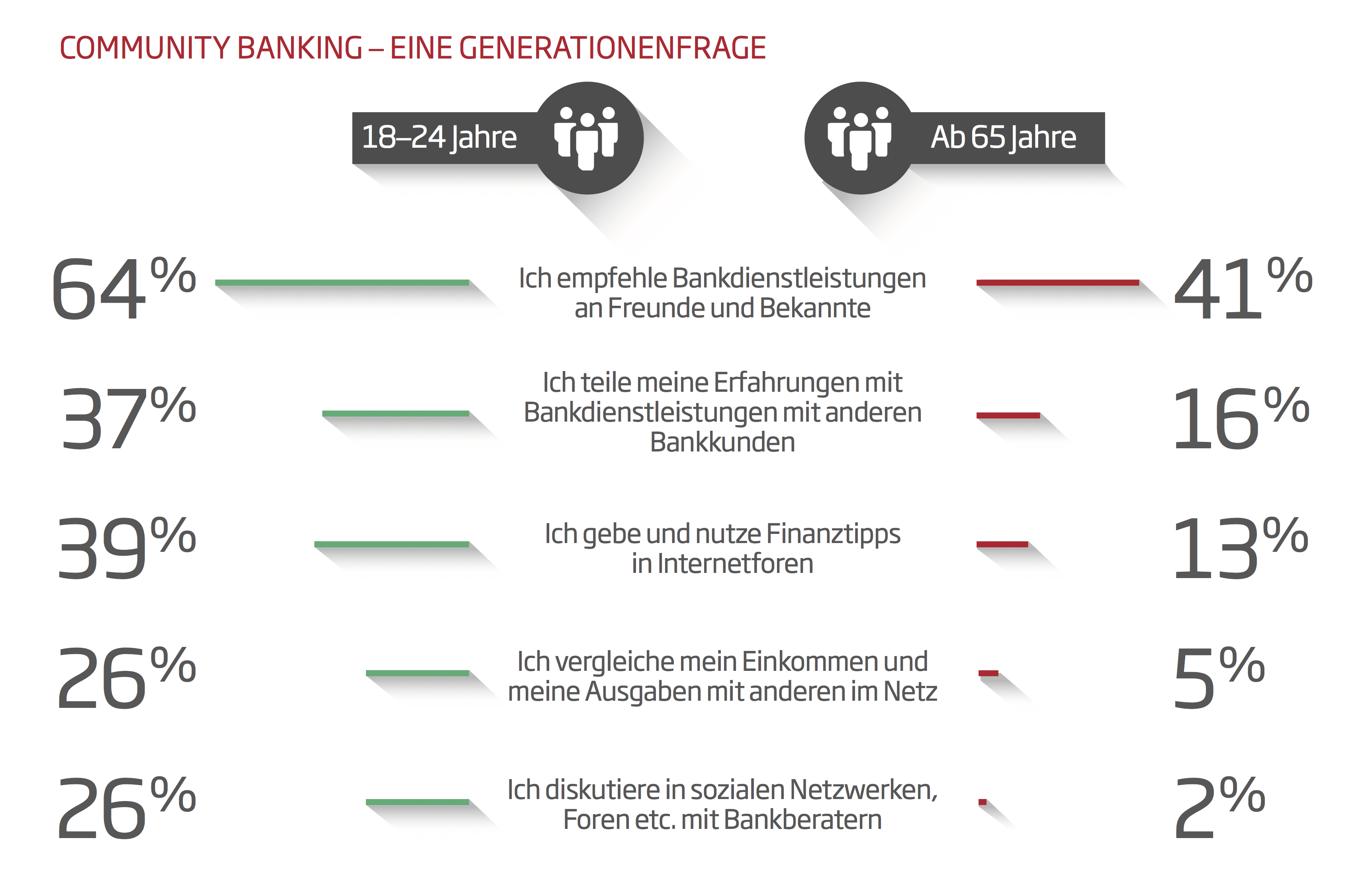

Eine neue Studie von Sopra Steria Consulting bietet hierzu Ansatzpunkte. Ein zentraler Punkt für ein Relationship Banking 2.0 aus unserer Sicht ist beispielsweise das „Community Banking“. Hier zeigen die Autoren der Studie klar auf, dass der Wunsch nach Community Banking umso grösser wird, je jünger die Bank-Kundschaft ist.

Communities entstehen aber immer auf der Basis von Inhalten. Es stellt sich also die Frage, welche Inhalte die Bank mit ihren Kunden teilt und diskutiert. Grundsätzlich bieten sich hier schon aufgrund des Bankgeschäfts enorme Möglichkeiten. Neben den klassischen Finanzinformationen und Produkten, handelt es sich aber auch bei Markteinschätzungen und Anlagestrategien um relevante Inhalte. Früh erkannt wurde dies beispielsweise von Konrad Hummler mit den Wegelin-Anlagekommentaren bis 2011, welche gut geschrieben und von Anlegern gern gelesen wurden. Der „derinews-Blog“ der Bank Vontobel hat solche Gedanken für professionelle Anleger beispielsweise in die Gegenwart übersetzt. Einen weiteren Ansatz der Generierung von Inhalten zeigt die Crowdfunding Plattform der BLKB „Miteinander Erfolgreich“.

Jedoch ist auch mit der Digitalisierung derartiger Inhalte ein enormer Wandel verbunden. Galt das Expertenwort bis 2010 als Gesetz, wird in Foren und Communities reichlich und kontrovers auch von Nicht-Fachleuten diskutiert. Dies bringt doch einige Risiken mit sich. Wichtig ist dabei, die Gesprächspartner in der Community einschätzen zu können und auch als Bank kompetent am Dialog teilnehmen zu können. Die Frage der Aufbereitung von Inhalten im Hinblick auf die Zielgruppe stellt sich dabei nicht nur am Rande. Plötzlich werden Redaktoren und Grafiker, Videobearbeiter und Informationsaufbereiter benötigt, die die Informationen auch attraktiv darstellen. So betreibt beispielsweise die Jyske Bank in Dänemark einen eigenen Fernsehsender im Netz für ihre Kunden.

All dies setzt einen kulturellen Wandel voraus. Banken müssen sich angesichts der Digitalisierung erneut entscheiden, ob sie den „Beziehungsweg“ oder die „Amazon“ Strategie verfolgen wollen. Und sie müssen die damit verbundene Veränderung für Mitarbeiter, Führungskräfte und Kunden systematisch managen. Genau dazu haben wir zwei Seminare ins Leben gerufen. Am 16. Juni geht es um die Trends im digitalen Kundenmanagement. Hierbei wollen wir die unterschiedlichen digitalen Instrumente für einen „Digital Discounter“ und eine „Relationship 2.0 Bank“ anhand verscheidener Studien und Untersuchungen näher beleuchten. Das Thema Content und Communities wird uns dabei von Andreas Tölke von der Credit Suisse näher gebracht, das Thema der Apps als neuen Touchpoints beleuchtet (auf englisch) André Burri von der Swissquote Bank. Anmelden können Sie sich hier.

Schon vorher, nämlich am Freitag, den 3. Juni, beleuchten wir das Thema des Veränderungsmanagements im Rahmen der Digitalisierung. Hier wird David B. Sarasin, CEO der Bank Linth LLB AG als Machtpromotor eines solchen Veränderungsprozesses auf die Notwendigkeit des Change Managements eingehen. Anmelden können Sie sich hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.