9. März 2016

Digital Onboarding nun auch in der Schweiz möglich – das Beispiel der UBS

Von

Die FINMA hat mit ihrem Entwurf des Rundschreibens „Video- und Online-Identifizierung“ am 21. Dezember 2015 die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen. Eine der ersten Banken in der Schweiz, welche sich diese neue Möglichkeit zu Nutze macht, ist die UBS. Ich durfte bereits vorab einen Blick in den Piloten des Onboarding Apps werfen. Nachfolgend möchte ich den Onboarding-Prozess der UBS aufzeigen und auch eine Einschätzung zur Bedeutung des sog. „Digital Onboarding“ geben.

Im Zuge der Digitalisierung von Finanzdienstleistungen sprechen immer mehr Finanzintermediäre ihre Kunden auf dem digitalen Weg über Internet und/oder via mobile Geräte an. Unschön ist aber, dass der Kunde bis anhin im Rahmen des Identifizierungsvorgangs entweder persönlich in einer Geschäftsstelle des Finanzintermediärs vorstellig werden oder aber eine Echtheitsbestätigung in Papierform vorbeibringen muss (tw. auch bei der SBB oder der Post möglich). Dieser Medienbruch rührt daher, dass die Regulierung im Bereich der Bekämpfung von Geldwäscherei und Terrorismusfinanzierung nur für Geschäftsbeziehungen in einem analogen Umfeld konzipiert wurde. Die Eidgenössische Finanzmarktaufsicht FINMA hat mit ihrem Entwurf zum Rundschreiben 2016/03 „Video- und Online-Identifizierung“ am 21. Dezember 2015 nun aber die aufsichtsrechtlichen Rahmenbedingungen für die Aufnahme von Geschäftsbeziehungen im Finanzbereich über digitale Kanäle geschaffen und dadurch auf die Kritik aus der FinTech-Branche reagiert. Grundsätzlich stellt die Identifizierung der Vertragspartei bei Aufnahme einer Geschäftsbeziehung nach wie vor einen elementaren Grundsatz in der Geldwäschereigesetzgebung dar. Die aufsichtsrechtlichen Bestimmungen sollen aber den technologischen Entwicklungen neutral gegenüberstehen und sie weder aktiv fördern noch behindern („Prinzip der Technologieneutralität“).

Banken in verschiedenen anderen Ländern haben bereits Lösungen für Kontoeröffnungen über digitale Kanäle bereitgestellt. Beispielsweise hat die BaFin in Deutschland bereits in 2014 Richtlinien definiert, unter welchen die Video-Identifikation zugelassen ist. Seither haben einige führende Banken im nördlichen Nachbarland (z.B. ING-DiBa oder Commerzbank) die Video-Identifikation in ihr Dienstleistungsspektrum aufgenommen.

Der Onboarding-Prozess der UBS

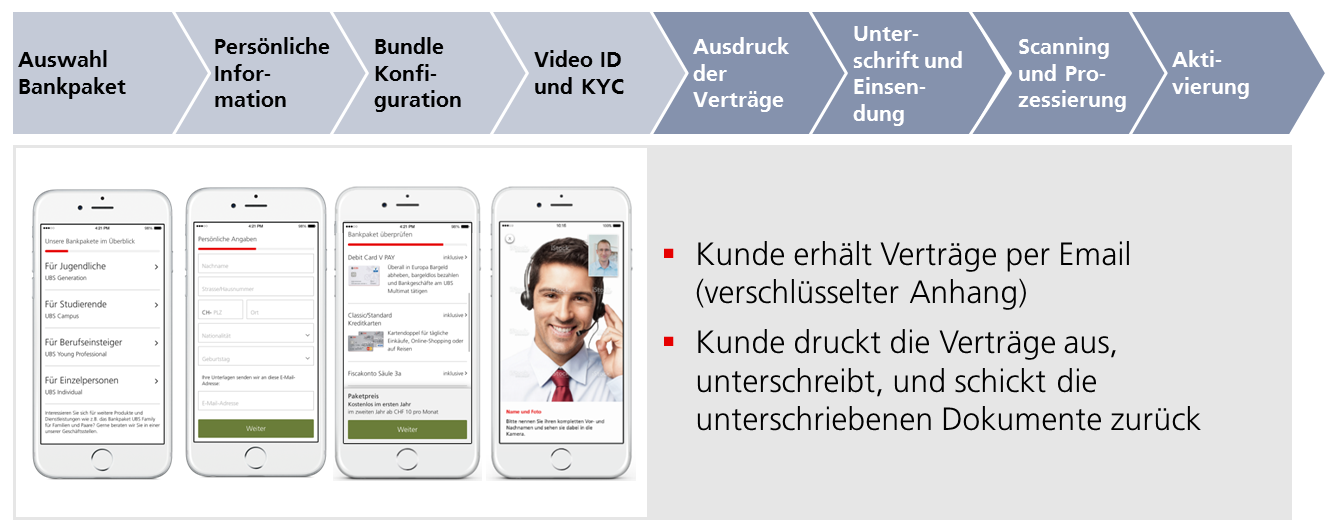

Die UBS wird die digitale Kontoeröffnung in den nächsten Tagen nach Veröffentlichung des Rundschreibens der FINMA als eine der ersten Banken im Schweizer Markt ebenfalls anbieten. Der Video-Identifikations-Prozess wird in der untenstehenden Abbildung 1 aufgezeigt.

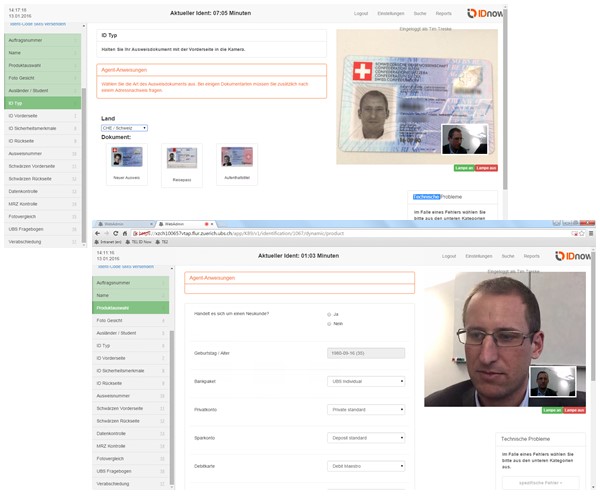

In einem ersten Schritt muss der Kunde die entsprechende App (Name der App: „UBS Kontoeröffnung Online“) im App-Store herunterladen (die App ist für Apple iOS und Android verfügbar) und nach Öffnung der App sein Bankpaket (z.B. UBS Campus für Studierende; UBS Generation für Jugendliche; UBS Young Professional für Berufseinsteiger oder UBS Individual für Einzelpersonen) auswählen. In einem nächsten Schritt muss er einige persönliche Informationen übermitteln. Danach muss er sein Bankpaket konfigurieren und auswählen, welche Produkte er darin haben möchte (z.B. welche Kreditkarte). Schliesslich kann sich der Interessent danach im Video-Gespräch von einem eigens hierfür ausgebildeten UBS-Mitarbeiter identifizieren lassen. Hierbei muss u.a. auch die Identitätskarte bereitgehalten werden. Während des Gesprächs werden diverse Sicherheits-Checks durchgeführt (welche der Kunde möglicherweise gar nicht als solche wahrnimmt). Die für die Video-Identifikation gewählte Software stammt vom deutschen Anbieter IDNow, welcher unter anderem auch die Commerzbank oder das Startup NUMBER26 bedient hat. Die UBS hat die Standardsoftware im Bereich des KYC-Teils noch intensiviert und zahlreiche spezifische UBS-Fragen eingeführt.

Generell ist der Prozess einfach und kundenfreundlich gehalten. Es ist auch interessant, den Prozess aus Sicht des UBS-Beraters einmal durchzuspielen und den verschiedenen Anweisungen zu folgen, welche die Software vorgibt (siehe Printscreens in Abbildung 2). Spannend finde ich in diesem Zusammenhang auch, dass 30 Mitarbeiter aus (fast) allen Sprachregionen (Deutsch, Italienisch, Französisch – dazu noch Englisch) spezifisch für dieses Angebot eine 3.5 Tage lange Weiterbildung durchlaufen mussten (nur für Digital Onboarding) und während der Öffnungszeiten immer jeweils zwei Personen pro Sprache arbeiten. Gleichwohl werden diese Mitarbeiter wohl nicht ausschliesslich neue Kunden „digital onboarden“, da die Nachfrage zu Beginn wohl zu gering sein wird. Die Öffnungszeiten für die Online-Kontoeröffnung sind von jeweils 8.00 bis 22.00 Uhr unter der Woche und von 9.00 bis 17.00 Uhr am Samstag. Am Sonntag ist die Video-Identifikation, nicht zuletzt durch regulatorische Hindernisse, bei der UBS nicht möglich.

Etwas unschön ist, dass zumindest in der Anfangsphase und nach der Identifizierung des Neukunden ein Medienbruch passiert. Der Medienbruch ergibt sich daraus, dass der Kunde die Verträge per email erhält, diese zu Hause ausdrucken und unterschreiben muss, und danach der UBS zurückschickt. Dieser Medienbruch ist natürlich nicht im Sinne und Geist des „Digital Client Onboarding“, könnte aber durch den Einbezug der digitalen Unterschrift möglicherweise noch in diesem Jahr gelöst werden. Der Grund für die Pflicht zur qualifizierten Schriftlichkeit liegt übrigens darin, dass die UBS im Bankpaket eine Kreditkarte mitliefert und man hierfür eine qualifizierte Unterschrift benötigt. Würde man „lediglich“ ein Konto eröffnen, würde dieser Schritt wegfallen. Andere Banken wie z.B. die Valiant Bank sind hier aber weiter und können wohl bereits im März einen voll digitalen Prozess inklusive der digitalen Unterschrift (sog. „fortgeschrittene elektronische Signatur“) anbieten. Das Angebot der Valiant basiert auf einem Service der Swisscom und der Lösung von WebID. Gemäss einem Artikel der Finanz und Wirtschaft ist Fouad Bajjali, CEO der IG Bank, der Meinung, dass ein potenzieller Kunde in Grossbritannien «in fünf bis zehn Minuten» online ein Konto eröffnen könne und dies aus seiner Sicht in der Schweiz mit diesem FINMA-Rundschreiben unvorstellbar sei. Die UBS rechnet aber (eher konservativ) mit einer Dauer von zwölf Minuten für den Onboarding-Prozess. Dadurch wäre man nicht weit weg von den Zahlen in Grossbritannien oder Deutschland. Wie bei vielen digitalen Dienstleistungen wurde auch bei diesem Projekt in einem ersten Schritt auf die Frontlösung fokussiert. Der ganze Prozess ist derzeit noch nicht voll ins CRM integriert resp. ans CRM angebunden. Gemäss Aussage von Jan Rihak, Head Multichannel Strategy der UBS Switzerland AG, wird derzeit aber daran gearbeitet. Bereits in diesem Jahr könne man möglicherweise eine vollintegrierte Lösung vorweisen.

Fazit und Potenzial

Der Kundennutzen bei einer Online-Kontoeröffnung besteht wohl vor allem darin, dass der Kunde auch am Samstag eine Kontoeröffnung machen kann und unter der Woche nicht extra zu bestimmten Zeiten auf eine Bankfiliale gehen muss. Stattdessen kann er bequem von zu Hause aus oder von unterwegs einen Kontoeröffnungsprozess durchspielen. Aus Sicht einer grossen Bank wie der UBS mit 300 Filialen ist dieser Schritt möglicherweise etwas weniger bedeutend als für eine kleine Bank oder für Startups, welche dadurch möglicherweise ihre Reichweite ausbauen können. Gleichzeitig sind die Skaleneffekte bei der Grossbank natürlich deutlich grösser. Die UBS schätzt mittelfristig den Anteil der Neukunden-Eröffnungen pro Jahr auf etwa zehn Prozent.

Auch bei der Glarner Kantonalbank sind die Erwartungen an den Digital Onboarding-Prozess übrigens nicht allzu hoch. Produkte wie der Investomat oder der Kontomat sind zwar durch das digitale Onboarding etwas zugänglicher. Man rechnet aber gemäss Ivan Büchi, Leiter Digital Office der GLKB, zumindest in der Anfangsphase auch mit einem Anteil von „nur“ ca. zehn Prozent Digital Onboarding bei den gesamten Neukunden. Der Anteil und die Bedeutung des Digital Onboarding könnten aber noch weiter ansteigen, wenn mehrere Banken diese Dienstleistung anbieten und dadurch auch die Kundenakzeptanz weiter steigt. Ebenso ist fraglich, ob sich in Zukunft alle Kunden bei jeder neuen Bankverbindung wieder von Neuem onboarden müssen oder ob es hier andere Opportunitäten gibt. Entsprechende Entwicklungen in den Niederlanden sollten auch von Schweizer Banken interessiert verfolgt werden.

Kommentare

1 Kommentare

IFZ-Studie: Der Schweizer FinTech-Markt ist erwacht

16. März 2016

[…] wichtig eine FinTech-adäquate Regulierung ist. Ein Schritt in diese Richtung ist zum Beispiel der Entwurf des Rundschreibens „Video- und Online-Identifizierung“ der FINMA, welcher positiv von der Branche aufgenommen wurde. Um Hürden für den digitalen Finanzplatz […]

Danke für Ihren Kommentar, wir prüfen dies gerne.