22. Februar 2016

Wachstum durch zusätzliche Filialen: Zwei erfolgreiche Beispiele

Von

Während einige Banken, wie zum Beispiel die Glarner Kantonalbank, vor allem dank der Digitalisierung und neuen digitalen Produktlancierungen wachsen, gehen andere Finanzinstitute den traditionellen Weg und versuchen zusätzliches Volumen durch die Erweiterung ihres Filialnetzes zu generieren. Anhand der Beispiele der Raiffeisenbank Region Burgdorf und der Migros Bank möchte ich nachfolgend über die Beweggründe und den Erfolg dieser Strategien berichten.

Durch die Digitalisierung und den Kostendruck hat sich in den vergangenen zehn Jahren die Anzahl Geschäftsstellen in der Schweiz um neun Prozent auf 3‘213 Geschäftsstellen reduziert. Weitere Geschäftsstellen-Schliessungen sind bereits geplant. So geht beispielsweise die Credit Suisse gemäss der Handelszeitung davon aus, in fünf Jahren «vielleicht noch 180 Filialen einschliesslich der Tochtergesellschaft Neue Aargauer Bank (NAB)» zu haben. Ende 2013 waren es noch deren 214. Die Versorgung der Schweiz mit Finanzdienstleistungen ist derzeit als tendenziell hoch einzustufen, wobei es regional starke Unterschiede gibt. Die Dichte von Bankstellen ist besonders in ländlich geprägten Gebieten hoch (vgl. unseren Blog: Welcher Kanton hat die höchste Bankstellendichte?). Es ist aber zu erwarten, dass sich das Filialnetz mittelfristig eher ausdünnen wird.

Als Gegenpol zu diesem klaren Trend setzen die Raiffeisenbank Region Burgdorf und die Migros Bank auf zusätzliche Filialen, um Wachstum zu generieren. Nachfolgend möchte ich die beiden Fälle kurz aufzeigen.

Raiffeisenbank Region Burgdorf – Wachstum dank innovativer neuer Filiale

Die Raiffeisenbank Region Burgdorf mit Filialen in Burgdorf und Rüegsauschachen hat mit ihrer Filialeröffnung im Alchenflüh im Januar 2015 für einige Aufmerksamkeit gesorgt. Mit dem innovativen Konzept der virtuellen Empfangsdame (wir haben im Blog darüber berichtet) versucht man sich in diesem hartumkämpften Markt erfolgreich zu positionieren. Der Konkurrenzkampf ist aber gross: Die BEKB, UBS und Bernerland Bank kämpfen am gleichen Ort um die Gunst der Kunden (Alchenflüh und Kirchberg, welche nur durch einen Fluss getrennt sind, haben zusammen etwa 9‘000 Einwohner).

Tatsächlich hat sich das Konzept aber bisher bewährt und man konnte schon einige Erfolge verzeichnen. Beispielsweise konnte man in den ersten zwölf Monaten rund 245 Neukunden gewinnen und 30 Hypotheken in der Höhe von CHF 14 Millionen vergeben. Gemäss Marcel Boss, Leiter der Geschäftsstelle Alchenflüh-Kirchberg, hätte man diese Kunden von der Filiale Burgdorf aus nicht gewinnen können (Anmerkung: Burgdorf ist mit dem Auto lediglich 12 Minuten entfernt…). Gemäss Aussagen von Boss habe der Geschäftsgang in Alchenflüh den Erwartungen entsprochen.

Migros Bank – starkes Wachstum des Filialnetzes

Die Migros Bank hat die Anzahl ihrer Geschäftsstellen seit 2006 von 44 in der Zwischenzeit auf 67 erhöht (siehe Abbildung 2). Die entsprechende Filialdichte ist für eine schweizweit tätige Bank im Vergleich zu den Raiffeisenbanken oder Grossbanken natürlich immer noch gering. Gleichzeitig ist es aber interessant zu sehen, dass die Migros Bank Wachstum vor allem auch durch einen (teuren) Ausbau der physischen Standorte anstrebt.

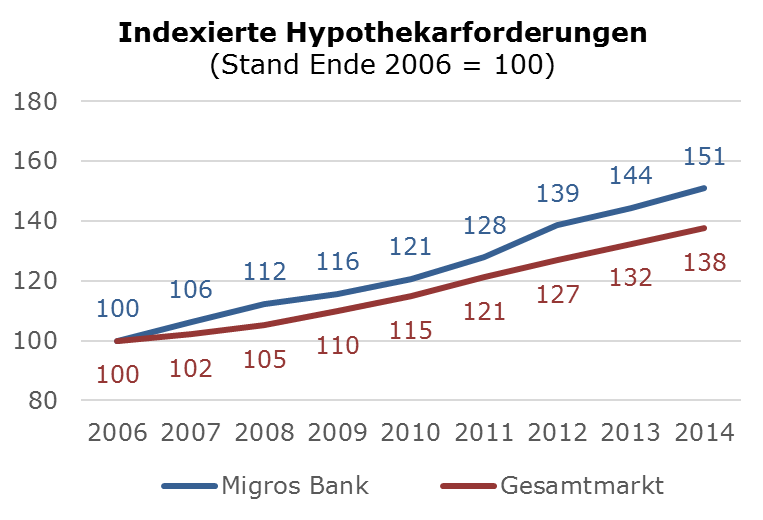

Gemäss Marcel Egloff, Mitglied der Geschäftsleitung der Migros Bank und verantwortlich für Privat- und Firmenkunden, war insbesondere die Expansion in die Romandie sehr erfolgreich. Die Filialen hätten geholfen, weiter zu wachsen, auch wenn man natürlich nicht wisse, wie stark man sonst gewachsen wäre. Eine örtliche Präsenz sei aber nach wie vor wichtig, vor allem wenn es um höherwertige und beratungsintensivere Geschäfte gehe, wie z.B. Hypotheken oder Anlagen. Dies zeigt sich möglicherweise auch in den entsprechenden Entwicklungen: Die Hypothekarforderungen der Migros Bank sind seit dem Jahr 2006 um 51 Prozent gewachsen, während der Markt in dieser Zeit um 38 Prozent zugelegt hat (siehe Abbildung 3).

Das Pricing der Migros Bank ist im Gegensatz zu anderen schweizweit tätigen Instituten in allen Regionen genau gleich. Entsprechend kann davon ausgegangen werden, dass sie vor allem in jenen Regionen erfolgreich ist, in denen die Margen noch eher hoch sind. Eine weitere interessante Beobachtung ist gemäss Egloff, dass es für die Migros Bank in urbanen Gebieten eher einfacher ist als in ländlichen Gebieten, da das Kunde-Bank-Verhältnis auf dem Land stärker sei und die Loyalität gegenüber einer (Bank-) Marke in der Stadt etwas tiefer scheint.

Fazit und Ausblick

Beide Fälle zeigen auf, dass es in gewissen Marktregionen offenbar durchaus wachstumsfördernd sein kann, mit neueröffneten Filialen zusätzliche beratungsintensive Geschäfte abzuwickeln. Wie in der vergangenen Woche bekannt wurde, erkennt auch die Valiant diese Chancen (finews hat darüber berichtet). Gleichzeitig zeigen beide Fälle auf, dass nicht nur die Anzahl Filialen, sondern auch die Filialgestaltung verstärkt in den Vordergrund rückt. Beide Banken verzichten in den neu eröffneten Filialen auf den klassischen Bankschalter. Bei der Migros Bank verfügen die seit 2007 gebauten Filialen über keinen bedienten Schalterbereich mehr. Ebenso hat man die verschiedenen Renovationszyklen genutzt, um auch die zuvor schon bestehenden Filialen von einem 3-Zonen- in ein 2-Zonen-Konzept umzubauen. Derzeit haben nur noch etwa 20 Filialen ein 3-Zonen Konzept. Mit den 67 bestehenden Filialen hat die Migros Bank ihr Geschäftsstellen-Ziel nun übrigens in etwa erreicht. Bei guten Opportunitäten könne man sich jedoch vorstellen, auch mal noch die eine oder andere Filiale zu ergänzen.

PS: Sind Sie interessiert daran, ob sich die virtuelle Empfangsdame bei der Raiffeisenbank-Filiale Alchenflüh bewährt hat? Oder ob die KMU Online Kredite der UBS eine Erfolgsstory sind? Oder wie erste Erfahrungen im Bereich Digital Onboarding sind? An der Konferenz „Innovative Angebote im Retail Banking“ vom Donnerstag-Nachmittag, 23.6 erhalten Sie die Antworten auf diese drei und fünf weitere spannende Fragen. Anmelden lohnt sich!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.