25. Januar 2016

Markantes Wachstum im Online-Hypothekarmarkt Schweiz – die Studienergebnisse

Von Prof. Dr. Andreas Dietrich und Dr. Falk Kohlmann

In den vergangenen Jahren hat sich die Anzahl Anbieter von Online-Hypotheken sowohl auf Banken- als auch auf Vermittlerseite signifikant erhöht. Entsprechend konnte auch das Online-Hypotheken Volumen markant gesteigert werden. Im Jahr 2015 wurden Hypotheken in der Höhe von insgesamt 2.4 Milliarden CHF online abgeschlossen oder initiiert.

Im Bereich der digitalen Finanzierungen gibt es klare Trends zu erkennen. Online-Hypotheken, definiert als Hypotheken, bei welchem der Antrags- und Abschlussprozess teilweise oder vollständig auf dem digitalen Kanal abgewickelt werden kann, gewinnen in der Schweizer Bankenwelt zunehmend an Relevanz. Das Kompetenzzentrum e-foresight der Swisscom und das IFZ der Hochschule Luzern – Wirtschaft haben daher versucht, einen Überblick über die in der Schweiz vorzufindenden Geschäftsmodelle zu erstellen und mittels einer Umfrage die Volumen der verschiedenen Anbieter zu erheben. Sämtliche Marktplayer, mit Ausnahme von zwei kleinen Anbietern, haben ihre Daten vertraulich zur Verfügung gestellt. Dies erlaubt uns, einen repräsentativen Überblick zu den Entwicklungen und dem Marktvolumen hierzulande aufzuzeigen.

Unterschiedliche Geschäftsmodelle

In Bezug auf die verfolgten Geschäftsmodelle konnten bei den verschiedenen Anbietern teilweise massive Unterschiede festgestellt werden. Um diese einzuordnen, wurde eine Aufteilung nach der Art der Dienstleistung und nach dem Ertragskonzept erarbeitet. Insgesamt gibt es durch die in Abbildung 1 abgebildeten Felder theoretisch zwölf mögliche Geschäftsmodelle. In der Realität können hingegen derzeit sechs von den Anbietern verfolgte Geschäftsmodelle beobachtet werden.

Grundsätzlich können die Dienstleistungen im Bereich der Hypotheken in die drei Bereiche „informieren“, „informieren und abschliessen“ sowie „informieren, beraten und abschliessen“ unterteilt werden. Diese drei Teilbereiche können wie folgt beschrieben werden:

- Das informative Modell gibt Kunden eine (erste) Orientierung, um die verschiedenen Angebote zu vergleichen. Die Kunden müssen danach jedoch selber Offerten einholen und separat bei einer Bank den Abschluss tätigen. Typische Angebote sind vor allem im Bereich der Zinsvergleiche zu finden. Die meisten in der Praxis beobachteten Modelle geben den Kunden zuerst einen Informationsüberblick und vermitteln sie danach weiter an die verschiedenen Anbieter.

- Das Online-Modell richtet sich in der Regel an gut informierte Personen, welche nur wenig bis gar keine Beratung in Anspruch nehmen. Der Abschluss ohne vorgängige Beratung steht hier im Vordergrund.

- Holistische Modelle beinhalten auch Beratung und richten sich damit an Personen, welche nach Eingabe ihrer Daten online physisch beraten werden möchten. Das wichtigste Merkmal dieser Geschäftsmodelle ist die Durchgängigkeit des Angebots, welches von informieren über beraten bis zum abschliessen alles umfasst

Ein zweites Unterscheidungsmerkmal ist das Ertragskonzept, welches hinter den Modellen steht. Grundsätzlich können die vier Modelle „Zinsdifferenzgeschäft“ (der Anbieter verdient Geld durch die Ausleihung von Passivgeldern; hier als „Direkt-Modell“ bezeichnet), „Provision bei Abschluss“ sowie „Vermittlung von Leads gegen Gebühr“ (beide Modelle werden hier als „Vermittler-Modell“ bezeichnet, auch wenn das Ertragskonzept nicht identisch ist) und „Werbung“ („Vergleichs-Modell“) unterschieden werden:

- Anbieter des Direkt-Modells sind Banken oder Versicherungen, welche die Online-Hypotheken selbst vergeben und auf ihre eigene Bilanz nehmen. Die Erträge stammen somit aus dem Zinsdifferenzgeschäft.

- Das Vermittler-Modell kann sowohl von Banken und Versicherungen wie auch von Vermittlern betrieben werden. Dabei werden Anfragen für Online-Hypotheken gegen eine Provision an Banken oder Versicherungen weitergeleitet. Die Hypotheken sind entsprechend nicht auf den Bilanzen der Vermittler zu finden.

- Anbieter im Bereich des Vergleichs-Modells fassen häufig Hypothekarzinssätze zusammen und vergleichen diese. Zusätzlich bieten sie in der Regel allgemeine Informationen zu Hypotheken und Eigenheimen an. Die Erträge werden über den Verkauf von Werbung generiert.

- Wie Abbildung 1 aufzeigt, bieten derzeit zehn Banken und eine Versicherung Online-Hypotheken an. Am längsten im Markt sind die in Zusammenarbeit mit der Basellandschaftlichen Kantonalbank angebotenen Online-Hypotheken der Swissquote und der hypomat der Glarner Kantonalbank. Das jüngste Online Hypothekenangebot ist „EasyHypo“ der Basler Kantonalbank, welches Ende November 2015 lanciert wurde.

Neben dem Ertragskonzept und dem Dienstleistungsangebot unterscheidet sich insbesondere auch der Integrationsgrad der einzelnen Online-Hypothekaranbieter in der Schweiz zum Teil massiv. Obwohl die meisten Anbieter ihren Kunden derzeit schön gestaltete Frontend-Oberflächen anbieten, sind die entsprechenden Lösungen aber zumeist nicht oder nur teilweise an ihr Kernbankensystem angeschlossen. Entsprechend gibt es im Bereich der Prozessoptimierung und -automatisierung von Online-Hypotheken noch ein grosses (Kosteneinsparungs-) Potenzial.

Entwicklung der Volumen

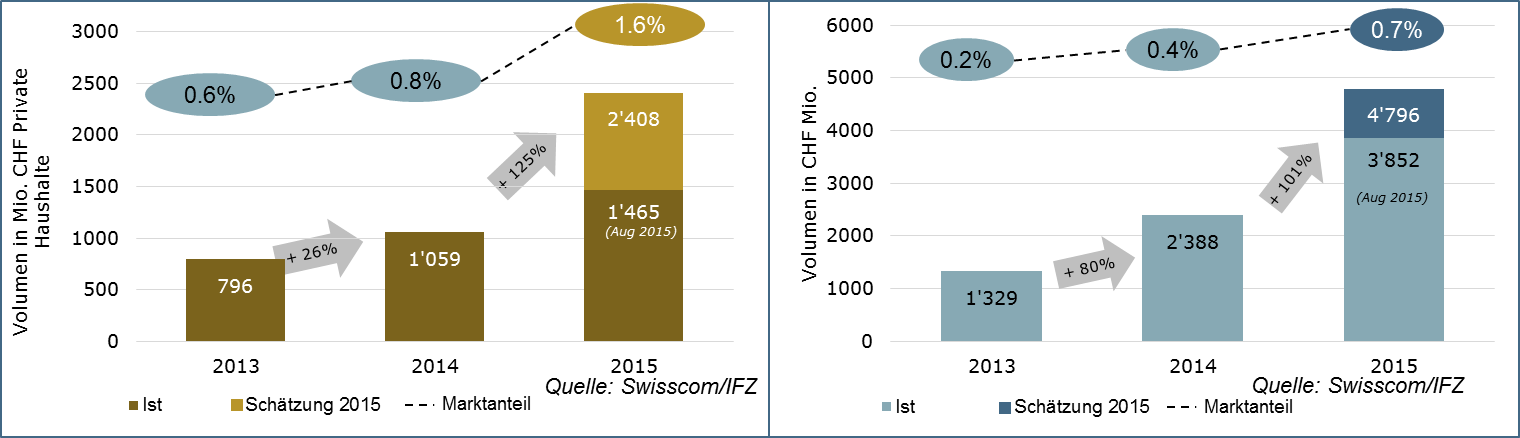

Wie Abbildung 2 aufzeigt, hat sich das Volumen bei den Neuabschlüssen in den vergangenen zwei Jahren stark erhöht. Während das Gesamtvolumen im Jahr 2013 noch bei rund 1.3 Milliarden CHF lag, betrug es im Jahr 2015 bereits 4.8 Milliarden CHF. Unsere Untersuchungen haben gezeigt, dass die Volumen insbesondere in 2015 markant gestiegen sind. In diesem Jahr wurden Hypotheken in der Höhe von 2.4 Milliarden CHF online abgeschlossen resp. initiiert. Der Marktanteil bei den in diesem Jahr abgeschlossenen Online-Hypotheken ist aber im Verhältnis zu den gesamten Abschlüssen in 2015 bei den privaten Hypothekarforderungen noch immer gering und liegt im Jahr 2015 bei (noch) überschaubaren 1.6%. Dies ist gleichzeitig jedoch eine bedeutende relative Steigerung auf tiefem Niveau gegenüber den beiden Vorjahren, wo der Marktanteil bei 0.6% (2013) resp. 0.8% (2014) lag. Vergleicht man die insgesamt ausstehenden Online-Hypotheken mit dem ausstehenden Gesamtvolumen, ist das Verhältnis noch geringer. Wie in Abbildung 3 ersichtlich, belief sich dieses Verhältnis im Jahr 2015 auf immerhin 0.7%, im Gegensatz zum Jahr 2013, wo der Marktanteil lediglich 0.2% betrug.

Ausblick

Es ist davon auszugehen, dass in den nächsten Jahren weitere Anbieter von Online-Hypotheken in den Markt eintreten, resp. zahlreiche weitere Banken den Neuabschluss oder die Verlängerung von Hypotheken über den Onlinekanal anbieten. Ebenso erwarten wir, dass auch Hypothekenvermittler weiter an Bedeutung gewinnen. Für Banken und Versicherungen scheint der Markt für Online-Hypothekarverlängerungen ein grösseres Potenzial zu haben als der Markt für Neuabschlüsse. Entsprechend gehen wir davon aus, dass Verlängerungen von Hypotheken über den Onlinekanal bereits in fünf Jahren Standard sein werden. Banken werden sich bei einem nicht vorhandenen Angebot allenfalls negativ differenzieren. Des Weiteren ist es aus unserer Sicht zentral, dass die zukünftigen Prozesse bei Online-Hypotheken einen höheren Automatisierungsgrad aufweisen als dies die meisten heutigen Modelle haben. Die Banken scheinen sich diesen Herausforderungen aber zumindest teilweise bewusst zu sein. Gemäss der IFZ Retail Banking-Studie 2014 rechnen 79 Prozent aller befragten Geschäftsleitungsmitglieder von Retail Banken damit, dass in fünf Jahren mehr als zehn Prozent der Hypotheken online verlängert werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.