4. Januar 2016

Sinkende Zinsmargen belasten Schweizer Banken

Von Prof. Dr. Andreas Dietrich

Die durchschnittlichen Zinsmargen der Schweizer Retail Banken haben sich auch im Jahr 2014 weiter reduziert. Sie sind noch einmal um durchschnittlich fünf Basispunkte auf 1.19 Prozent zurückgegangen. Der heutige Blog-Artikel zeigt auf, welche Treiber diese Entwicklung verursacht haben und was diese Entwicklung für Konsequenzen auf die Schweizer Banken hat.

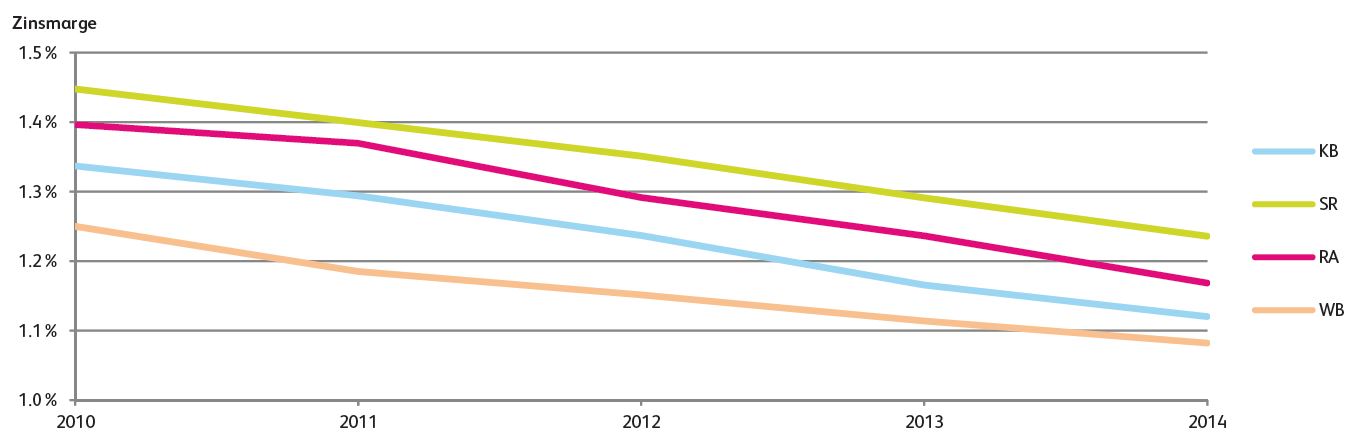

Die IFZ Retail Banking Studie hat auch in diesem Jahr wieder zahlreiche Kennzahlen von 90 Schweizer Retail Banken analysiert. Nicht berücksichtigt wurde das Retail-Geschäft der beiden Grossbanken. Die nachfolgende Analyse der Zinsmargen für den Zeitraum 2010-2014 unterteilt die Banken in vier Gruppen: Kantonalbanken (KB), die Raiffeisengruppe (RA), Sparkassen und Regionalbanken (SR) sowie Weitere Banken (WB). Die detaillierte Beschreibung der Bankengruppen finden Sie hier. Der nachfolgende Text ist ein Auszug aus der IFZ Retail Banking Studie 2015.

Im Vergleich zum Vorjahr hatten die Bankengruppen der Sparkassen und Regionalbanken sowie der Kantonalbanken einen Rückgang von fünf Basispunkten, die Raiffeisengruppe von sieben Basispunkten und die Gruppe der Weiteren Banken von drei Basispunkten zu verzeichnen. Die Bankengruppe der Sparkassen und Regionalbanken (SR) weist wie in den Vorjahren auch im Jahr 2014 mit einer durchschnittlichen Marge von 1.24 Prozent die höchste Marge aller Bankengruppen aus (siehe Abbildung 1).

Rückläufige Margen können für die Banken ein Anreiz sein, das Kreditvolumen auszudehnen und die Fristentransformationen zu verstärken, um trotz sinkenden Margen das Einkommen aus dem Zinsdifferenzgeschäft stabil zu halten. Tatsächlich haben die Banken auch im letzten Jahr das Kreditvolumen um durchschnittlich 4.2 Prozent gesteigert. Ebenso sind gemäss dem Stabilitätsbericht der Schweizerischen Nationalbank (2015) die durchschnittlichen Zinsrisiken, als Messgrösse für das Ausmass der Fristentransformation, bei Schweizer Retail Banken weiterhin auf dem hohen Vorjahresniveau geblieben. Bei einem Anstieg des Zinsniveaus um 200 Basispunkte würde der Nettobarwert des Tier-1-Kapitals der inlandorientierten Schweizer Banken im Durchschnitt um 13.9 Prozent sinken. Es ist folglich davon auszugehen, dass der entsprechende Betrag aus der Fristentransformation weiterhin einen bedeutenden Anteil zum Zinsergebnis beisteuert. Das weiterhin steigende Hypothekarvolumen konnte allerdings die Margeneinbussen nicht kompensieren. Der Erfolg aus dem Zinsdifferenzgeschäft sank bei den in der Untersuchung berücksichtigten Banken im Durchschnitt um 0.33 Prozent.

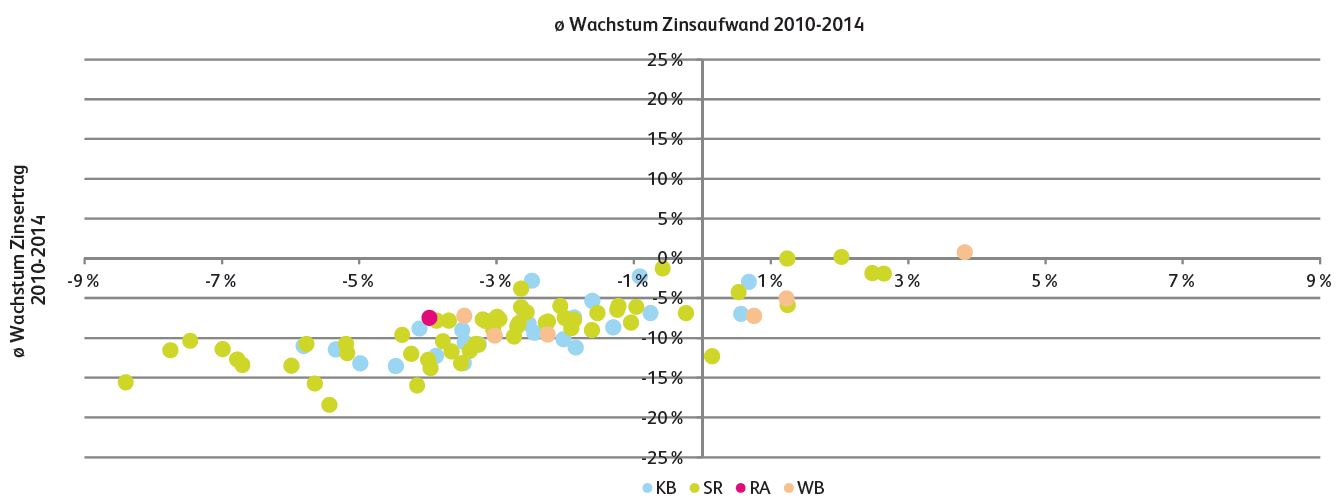

Wie in Abbildung 2 zu sehen ist, ist der Zinsertrag bei fast allen Banken in den letzten vier Jahren rückläufig. Im Durchschnitt sank der Zinsertrag jährlich um 2.28 Prozent. Nur zwölf der 90 untersuchten Banken konnten den Zinsertrag erhöhen (Punkte in der rechten Hälfte der Abbildung). Gleichzeitig konnten aber auch fast alle Banken ihren Zinsaufwand teilweise massiv senken. Im Durchschnitt sank der Zinsaufwand bei den 90 analysierten Banken jährlich um 8.31 Prozent. Nur bei zwei Banken ist der Zinsaufwand 2014 im Vergleich zu 2010 gestiegen. Entsprechend kommt die typische Schweizer Bank im linken unteren Viertel zu liegen: Sowohl der Zinsertrag als auch der Zinsaufwand waren bei diesen Banken rückläufig.

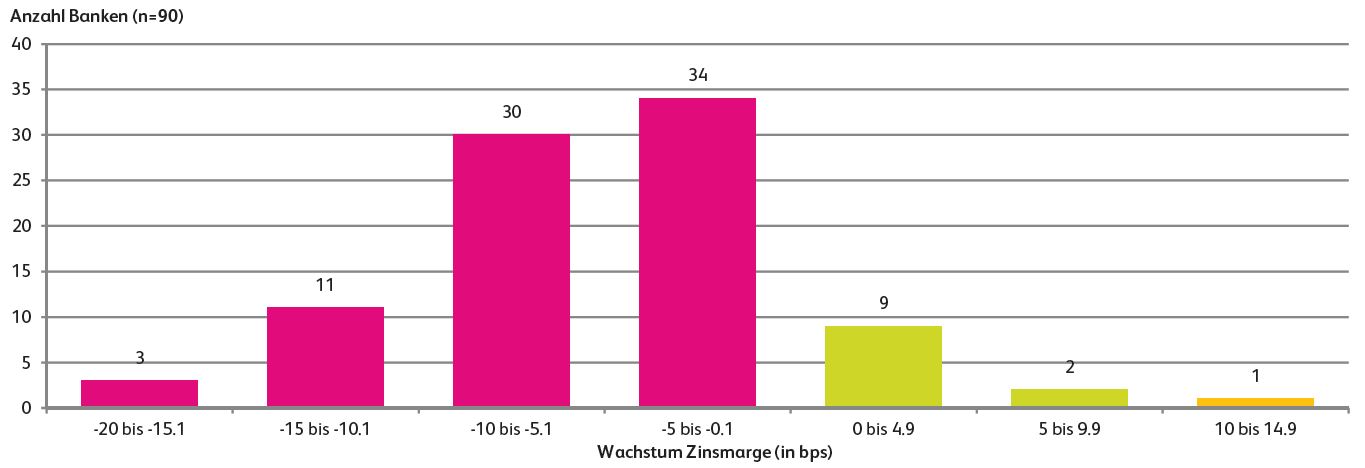

Die Abbildung 3 zeigt die Entwicklung der Zinsmargen auf Einzelbankenebene. Im Jahr 2014 ist es gegenüber dem Vorjahr lediglich zwölf Banken gelungen (im Vorjahr: 8), die Margen zu erhöhen (grüne und orange Balken). Mit Ausnahme der Valiant Bank (+3 Basispunkte) konnten dabei vor allem kleinere Regionalbanken ihre Margen verbessern. 78 Banken hatten einen Margenrückgang zu verzeichnen, wovon 14 Banken einen starken Margenrückgang von mehr als zehn Basispunkten vermelden mussten. Trotz dem hohen Margendruck gibt es jedoch noch immer Retail Banken, die weiterhin über eine erstaunlich hohe Zinsmarge verfügen.

Fazit

Die durchschnittlichen Zinsmargen der Schweizer Retail Banken haben sich im Jahr 2014 weiter um durchschnittlich fünf Basispunkte auf 1.19 Prozent reduziert. Setzt man diese Margeneinbussen – die Realität etwas vereinfachend – ins Verhältnis zum gesamten Kreditportfolio (Forderungen gegenüber Kunden und Hypothekarforderungen) der Schweizer Retail Banken in der Höhe von CHF 715.48 Milliarden aus, bedeutet dies eine Ertragseinbusse in der Höhe von CHF 357 Millionen. Seit 2010 beträgt der Rückgang der Zinsmarge pro Bank durchschnittlich 21 Basispunkte. Diese über alle Banken hinweg ziemlich einheitliche Entwicklung ist vor allem auf einen starken Rückgang bei den Passivmargen zurückzuführen. Die Aktivmargen vieler Banken haben sich im vergangenen Jahr zumindest stabilisiert.

Das weiterhin steigende Hypothekarvolumen (durchschnittliches Wachstum pro Bank 4.34 Prozent im 2014) konnte die Margeneinbussen nicht kompensieren: Der Zinsertrag konnte im vergangenen Jahr nur von 14 der untersuchten 90 Banken gehalten oder erhöht werden. Es konnten aber auch 84 Banken den Zinsaufwand, teilweise massiv, reduzieren. Im Durchschnitt sank der Zinsaufwand bei den 90 analysierten Banken um 8.31 Prozent.

Haben Sie Interesse an weiteren Analysen des IFZ? Bei Fragen und Rückmeldungen stehen wir Ihnen gerne zur Verfügung. Dieser und weitere Texte finden sich zudem in der 180-seitigen «IFZ Retail Banking-Studie Schweiz 2015». Die Studie kostet 290.- Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Kommentare

2 Kommentare

Pascal Schneider

5. Januar 2016

Guten Tag. Sank der Zinsaufwand im Durchschnitt um 8.31% im Vergleich zum Vorjahr oder jährlich über den angegebenen Zeitraum? Danke für die Klarstellung.

Prof. Dr. Andreas Dietrich

5. Januar 2016

Guten Tag Herr Schneider. Ersteres ist der Fall: Im Durchschnitt im Vergleich zum jeweiligen Vorjahr.

Danke für Ihren Kommentar, wir prüfen dies gerne.