26. Oktober 2015

Entwicklung der kantonalen Marktanteile im schweizerischen Hypothekarmarkt

Von und

Die Kantonalbanken sind in zahlreichen Kantonen klare Marktführer im Hypothekarmarkt. Die Grossbanken, der zweitgrösste Marktteilnehmer, sind besonders in urbanen Regionen sowie in der Westschweiz und im Tessin stark vertreten. Die Raiffeisenbanken hingegen vereinen in den ländlichen Gebieten grosse Volumen auf sich und konnten ihre Marktanteile in den vergangenen 10 Jahren teilweise signifikant ausbauen. Der nachfolgende Blog-Artikel zeigt die Entwicklung der Marktanteile im Hypothekargeschäft nach Kanton und Bankengruppe zwischen 2003 und 2013 auf.

Das Zinsdifferenzgeschäft gehört bei allen im Retail-Geschäft tätigen Schweizer Banken zu den Haupteinnahmequellen. Bei den Kantonalbanken liegt der prozentuale Anteil der Erfolge aus dem Zinsdifferenzgeschäft am Gesamterfolg im Durchschnitt bei 62 Prozent. Bei der Raiffeisen Gruppe liegt dieser Wert sogar bei 76 Prozent, während er bei den Regionalbanken und Sparkassen 74 Prozent ausmacht (siehe dazu auch IFZ Retail Banking Studie 2014). Wesentlicher Treiber der Erfolge aus dem Aktiv- und Passivgeschäft sind dabei die hypothekarisch besicherten Ausleihungen.

Etwas weniger transparent sind dagegen die Marktanteile der Bankengruppen im Hypothekargeschäft. Zwar werden die einzelnen Volumina nach Bankengruppe auf nationaler Ebene in der SNB-Bankenstatistik ausgewiesen. Auf kantonaler Ebene können die Daten aber nur für die Raiffeisenbanken und die Grossbanken abgegrenzt werden. Erstere weisen jeweils die Marktanteile des vorletzten Jahres in ihren Geschäftsberichten aus, weshalb die kantonalen Marktanteile in den untenstehenden Abbildungen 2 und 3 nur per 2013 ausgewiesen werden können. Bei den Grossbanken lassen sich die kantonalen Marktanteile in den Statistiken der SNB ablesen – dies allerdings nur auf aggregierter Ebene (also UBS und Credit Suisse zusammen). Eine Einschätzung der kantonalen Marktanteile von anderen Banken ist nur mit Annahmen möglich, da zahlreiche Banken auch Hypotheken ausserhalb ihres (kantonalen oder regionalen) Stammgebietes vergeben.

Gesamtmarkt-Betrachtung: Raiffeisen legte zu, Grossbanken verloren kontinuierlich

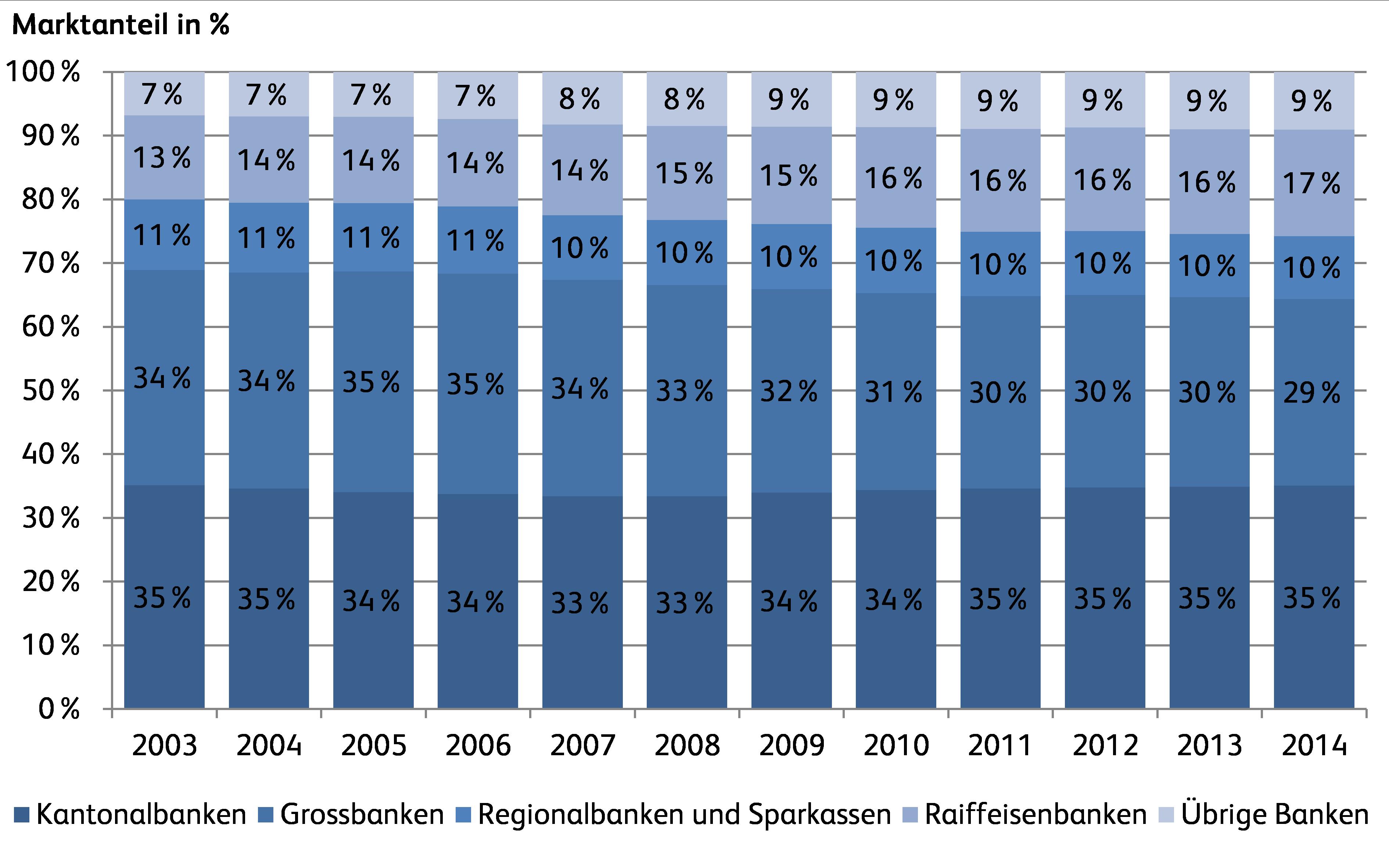

Abbildung 1 zeigt die Marktanteile der einzelnen Bankengruppen im Jahr 2014 (auf Basis des gesamten Hypothekarvolumens von rund CHF 900 Milliarden). Mit 35 Prozent entfällt der höchste Marktanteil auf die Kantonalbanken, gefolgt von den Grossbanken mit 30 Prozent. Dahinter folgen die Raiffeisenbanken (16%) sowie die Regionalbanken (10%) und die Übrigen Banken (9%). Betrachtet man die Entwicklung über mehrere Jahre, konnten insbesondere die Raiffeisenbanken Marktanteile gewinnen. Seit dem Jahr 2003 legten diese um vier Prozentpunkte zu. Den grössten Marktanteilsverlust verzeichneten die Grossbanken. UBS und Credit Suisse verloren zusammen fünf Prozentpunkte Marktanteil in der Schweiz.

Kantonalbanken als Marktführer in vielen Kantonen

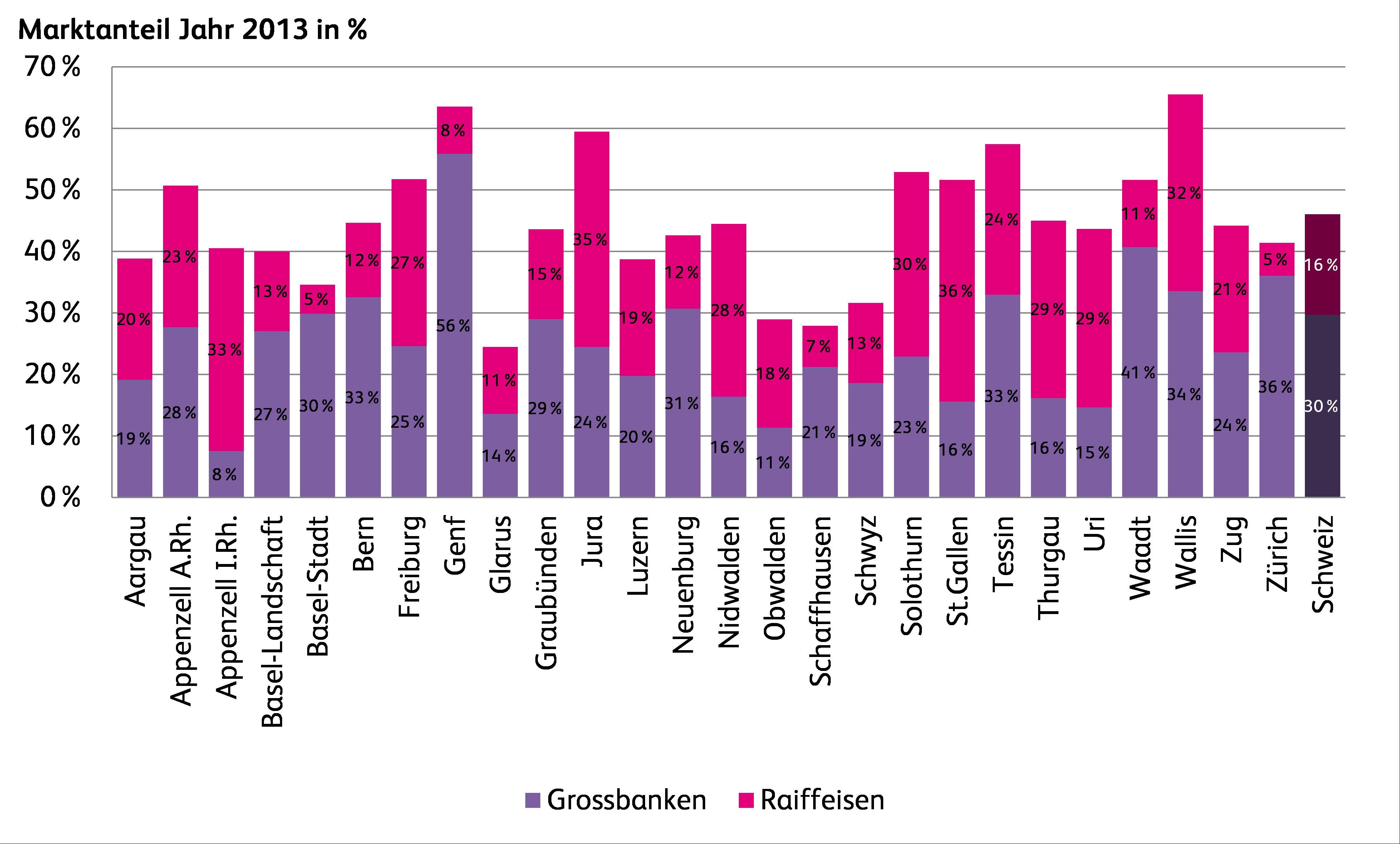

Die Abbildungen 2 und 3 zeigen die Marktanteile und Marktanteilsveränderungen der Grossbanken und der Raiffeisenbanken pro Kanton zwischen den Jahren 2003 und 2013. Nicht berücksichtigt werden in diesen Graphiken die Kantonalbanken, da sich deren kantonale Markanteile aufgrund der Datenlage nicht präzise ermitteln lassen. Bei Kantonen, in welchen der summierte Marktanteil von UBS, CS und Raiffeisen weniger als 40 Prozent beträgt, kann man davon ausgehen, dass die Kantonalbanken eine sehr starke Stellung einnehmen. Dies ist bei den Kantonen Appenzell Innerrhoden, Basel-Landschaft und Basel-Stadt, Glarus, Luzern, Obwalden, Schaffhausen und Schwyz der Fall. In diesen Kantonen dürfte der Marktanteil der Kantonalbanken bei über 50 Prozent liegen. Spezialfälle sind die Kantone Aargau und Appenzell Ausserrhoden. Im Kanton Aargau gibt es mit der Neuen Aargauer Bank noch ein weiteres Institut mit einer starken Marktstellung. Im Kanton Appenzell Ausserrhoden setzen sich die Marktanteile seit der gescheiterten Sanierung und anschliessenden Übernahme der Appenzell-Ausserrhodischen Kantonalbank durch die Schweizerische Bankgesellschaft im Jahr 1996 aus Anteilen von mehreren Kantonalbanken zusammen. Dazu gehören in erster Linie die Appenzeller Kantonalbank (bis 1999 Appenzell-Innerrhodische Kantonalbank) sowie die Kantonalbanken aus den angrenzenden Regionen. Des Weiteren dürften auch die Kantonalbanken in den Kantonen Graubünden, Neuenburg, Nidwalden, Thurgau, Uri und Zug Marktanteile von knapp 50 Prozent oder mehr erreichen.

Grossbanken stark vertreten in den Städten und der Westschweiz, Raiffeisen auf dem Land

Bei der Betrachtung der Marktanteile von UBS und Credit Suisse fällt deren starke Position in urbanen Regionen sowie in der Westschweiz und im Tessin auf. Die Grossbanken erreichen Marktanteile von 30 Prozent oder mehr in Basel-Stadt, Genf (höchster Marktanteil mit 56%), Neuenburg, Tessin, Waadt und Wallis. Schwach vertreten sind sie vor allem in eher ländlich geprägten Regionen.

Das Bild wird kontrastiert durch die Marktanteile der Raiffeisenbanken, welche insbesondere in urban geprägten Regionen wie Basel-Stadt, Genf, Schaffhausen, Waadt und Zürich sehr tiefe Werte aufweisen. Mit Filialeröffnungen in städtischen Zentren versucht Raiffeisen Schweiz aber seit mehreren Jahren, auch Marktanteile in urbanen Gebieten zu gewinnen.

Raiffeisen legte in allen Kantonen zu, die Grossbanken verloren

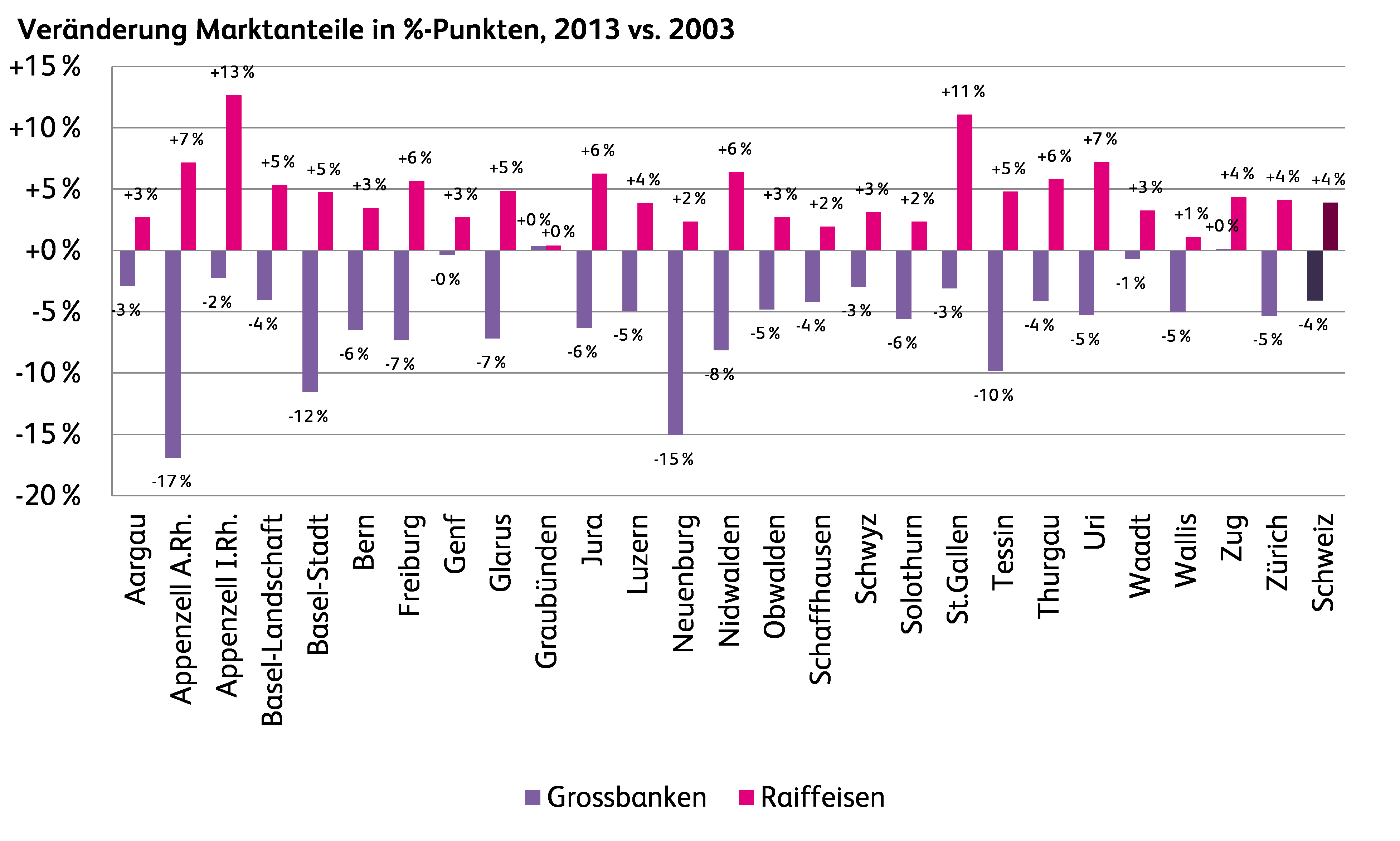

Abbildung 3 zeigt die Marktanteils-Veränderungen der Raiffeisenbanken und der Grossbanken im Jahr 2013 gegenüber dem Jahr 2003. Auffällig ist, dass die Raiffeisenbanken ihre Marktanteile in dieser Zeitperiode in sämtlichen Kantonen steigern konnten. Am grössten sind die Zuwächse in den Kantonen Appenzell Innerrhoden (+13%-Punkte) und St. Gallen (+11%-Punkte). Ganz anders präsentiert sich die Situation der Grossbanken. Diese verloren in allen Kantonen an Marktanteilen oder konnten diese bestenfalls halten (Kantone Graubünden und Zug). Am grössten sind die Einbussen in den Kantonen Appenzell Ausserrhoden (-17%-Punkte), Basel-Stadt (-12%-Punkte) und Neuenburg (-15%-Punkte).

Fazit

Die Kantonalbanken sind mit einem gesamtschweizerischen Marktanteil von 35 Prozent bei den Hypotheken auch auf kantonaler Ebene in zahlreichen Kantonen marktführend. Die beiden Grossbanken sind zusammen weiterhin der zweitgrösste Player auf dem Hypothekarmarkt – vor allem in urbanen Regionen sowie der Westschweiz und im Tessin sind UBS und Credit Suisse stark vertreten. Im Gegensatz dazu sind die Raiffeisenbanken besonders in ländlichen Regionen verhältnismässig stärker. Betrachtet man die Entwicklung über mehrere Jahre, konnten die Raiffeisenbanken aber in sämtlichen (!) Kantonen und bei einem auch insgesamt stark wachsenden Markt oftmals beachtliche Zuwächse bei den Marktanteilen erzielen.

PS: Bald, nämlich am 19.11.15 ist die Retail Banking Konferenz 2015 – derzeit hat es noch 12 Plätze frei. Hier können Sie sich anmelden. Es werden unter anderem Matthias Kröner, der CEO der Fidor Bank (soeben mit dem Award „Disruptive Innovation in Banking“ ausgezeichnet), Robert Oudmayer (CEO Cembra Money Bank AG), Dr. David Sarasin (CEO Bank Linth LLB AG) oder Martin Scholl (CEO Zürcher Kantonalbank) referieren. Hier finden Sie das komplette Programm. Es wird spannend!

* Bemerkung zu Abbildung 2 und 3: Die Marktanteile der Raiffeisenbanken für die Jahre 2003-2006 wurden aufgrund der Kundenausleihungen in den Kantonen geschätzt. Dabei wurde angenommen, dass das Verhältnis der Hypothekarforderungen zu den Kundenausleihungen auf nationaler Ebene identisch ist mit demjenigen in den Kantonen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.