14. September 2015

Andere Retail Banking Institute,

Der Konsumkreditmarkt in der Schweiz: Übersicht und Entwicklung

Von Prof. Dr. Andreas Dietrich

Der Konsumkreditmarkt ist derzeit durch verschiedene Gesetzesvorstösse und Diskussionen rund um das Thema „Verschuldung“ wieder mehr in den medialen Mittelpunkt gerückt. Im nachfolgenden Artikel wird aufgezeigt, wie sich der Markt in den vergangenen Jahren entwickelt hat und welches die derzeit wichtigsten Marktplayer sind.

Der heutzutage geläufige Begriff für die Vergabe von Blankokrediten an Privatpersonen ist der Konsumkredit. Doch noch zu Beginn des 19. Jahrhunderts war dieselbe Art von Krediten unter einem anderen Begriff bekannt. Weil früher die Menschen private Kredite aufnahmen, um sich mit lebensnotwendigen Gütern zu versorgen und somit ihre Existenz zu sichern, wurden die Kredite damals als „Notstandsdarlehen“ bezeichnet. Im Laufe der Zeit und mit der Zunahme des Wohlstandes hat der Konsumkredit nicht nur in seiner Namensgebung einen Wandel erfahren, sondern auch in Bezug auf dessen Zweck. Vor allem seit dem Zweiten Weltkrieg bedienen sich Leute mit Konsumkrediten, um ihre Bedürfnisse nach nicht-lebensnotwendigen Gütern, wie zum Beispiel Ferien, Autos oder Möbel, abzudecken. Insofern umschreibt der Begriff „Konsumkredit“ die Motive der Geldsuchenden sicherlich besser.

Zahlen und Fakten zum Konsumkreditmarkt

Per Ende 2014 verzeichnete die Zentralstelle für Kreditinformation (ZEK) insgesamt 399‘224 ausstehende Konsumkreditverträge mit einem Volumen von CHF 7.3 Mrd. (ZEK Jahresbericht, 2015). Die Anzahl der Neuabschlüsse von Konsumkrediten ist seit einigen Jahren sinkend. Wurden im Jahr 2010 noch 161‘781 Konsumkreditverträge abgeschlossen, so waren es im vergangenen Jahr 2014 nur noch 139‘770 Neuabschlüsse.

Gemäss der Erhebung SILC 2008 vom Bundesamt für Statistik wohnen 14.1 Prozent der Bevölkerung in einem Haushalt, der mindestens einen ausstehenden Konsumkredit hat (Bundesamt für Statistik, 2009). In der Region Genfersee ist der Anteil Haushalte mit mindestens einem Konsumkredit am höchsten (21.3 Prozent). Im Tessin beträgt dieser Anteil 18.6 Prozent, während er in den Regionen Mittelland, Ostschweiz, Zentralschweiz und Zürich zwischen 10.3 bis 13.8 Prozent liegt. Die Haushalte aus der deutsch- und der rätoromanisch-sprechenden Schweiz weisen somit landesweit die geringste Konsumkreditaffinität auf. Konsumkredite werden am häufigsten für die Anschaffung eines Fahrzeuges verwendet. Aber auch für die Beschaffung von Möbeln oder Haushaltsapparaten, wie zum Beispiel Fernseher oder Computer, nehmen die Schweizerinnen und Schweizer Konsumkredite auf (Bundesamt für Statistik, 2009).

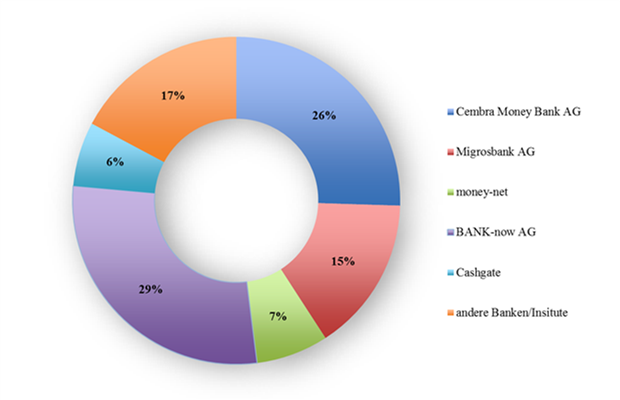

Marktanteile Konsumkreditmarkt

In seiner Bachelorarbeit ist Patrick Fernandes unter anderem der Frage nachgegangen, wie sich die Marktanteile im Schweizer Konsumkreditmarkt verteilen. Dabei hat er – trotz schwieriger Vergleichbarkeit und teilweise fehlender Daten – die Konsumkreditbestände der einzelnen Marktteilnehmer aus den Geschäftsberichten 2014 herausgesucht und ins Verhältnis zum gesamten ausgewiesenen Konsumkreditvolumen per Ende 2014 gesetzt. In Abbildung 1 sind die ermittelten Marktanteile aus dem Jahr 2014 ersichtlich. Die Cembra Money Bank AG und die BANK-now AG sind dabei die grössten Konsumkreditanbieter und beanspruchen zusammen 55 Prozent des Konsumkreditvolumens. Die BANK-now AG ist mit einem Marktanteil von 29 Prozent marktführend, während die Cembra Money Bank AG einen Marktanteil von 26 Prozent aufweist. Das money-net.ch Portal der Berner Kantonalbank (mit Cashgate als Partner), welches im 2011 noch nicht am Konsumkreditmarkt aktiv war, beansprucht sieben Prozent des Konsumkreditmarktes. Cashgate weist einen Marktanteil von sechs Prozent aus und der restliche Anteil (17 Prozent) wird von anderen Konsumkreditanbietern beansprucht.

(Quellen: Daten zusammengetragen von P. Fernandes via Aduno Gruppe; BANK-now; Migros Bank; Berner Kantonalbank; Cembra Money Bank)

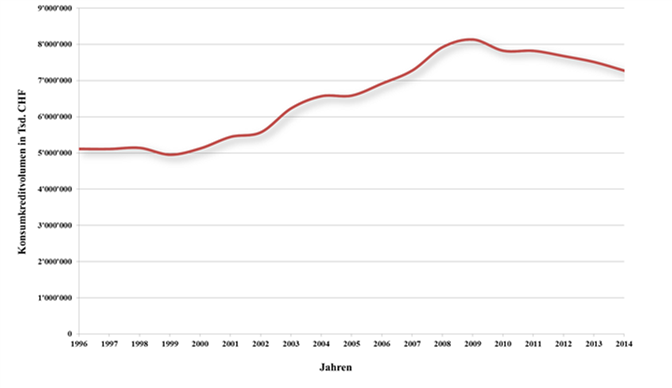

Abbildung 2 illustriert die Entwicklung des Konsumkreditvolumens (ohne Leasing; nur Konsumkredite im engeren Sinn, d.h. Barkredite, Teilzahlungsverträge, Festkredite, Kontokorrentkredite) in den Jahren 1996 bis 2014. In der Zeitspanne zwischen 1996 und 1999 ist kein eindeutiger Trend zu verzeichnen. Ab dem Jahr 1999 bis ins Jahr 2009 wächst der Markt kontinuierlich. Insgesamt nahm das Konsumkreditvolumen zwischen 1999 und 2009 um 64 Prozent zu. Das Jahr 2009 entspricht dem historischen Allzeithoch. Seither befindet sich das Konsumkreditvolumen in einem Abwärtstrend. Dabei hat es zwischen 2009 und 2014 um 11 Prozent abgenommen und weist per Ende 2014 ein Volumen von CHF 7.3 Mrd. aus.

Ausblick

Die meisten von P. Fernandes befragten Experten bezeichneten den Konsumkreditmarkt als gesättigt. Interessant ist vor dem Hintergrund dieser Aussagen der Einstieg der Valora Gruppe, welche gemeinsam mit der Glarner Kantonalbank in diesen Markt eindringen möchte. Das Erreichen der kritischen Grösse (wohl mindestens CHF 300 Mio. ausstehende Konsumkredite) könnte unter diesen Umständen und in einem Verdrängungsmarkt wohl nur mit hohen Werbemassnahmen verbunden sein. Man darf gespannt sein, wie sich dieser neue Player im Markt etablieren wird.

Neben diesem neuen Marktteilnehmer und dem Thema „Crowdlending“ beschäftigt die Branche vor allem auch die (neue) Regulierung. In der vergangenen Frühjahrssession wurde in Bern der Entwurf eines revidierten Konsumkreditgesetzes debattiert und verabschiedet. Unter anderem sieht der Bund vor, dass sich die Konsumkredit-Branche in Bezug auf aggressive Werbung selbstreguliert. Im Hinblick darauf haben der Verband Schweizerischer Kreditbanken und Finanzierungsinstitute (VSKF) und der Schweizerische Leasingverband (SLV) bereits in 2012 einen Entwurf für eine entsprechende Konvention erarbeitet. Folgende Praktiken sollen in Zukunft unzulässig sein:

- Werbung, die spezifisch junge Erwachsene anspricht

- Werbung in Freizeiteinrichtungen für junge Erwachsene, Spielsalons und Jugendzeitschriften

- Werbung die den Eindruck verschafft, ein Konsumkredit sei sehr schnell erhältlich (also ohne Vornahme einer Kreditfähigkeitsprüfung)

Ebenso möchte der Bundesrat den Höchstzinssatz bei Konsumkrediten heruntersetzen. Bis heute gilt in der Schweiz noch ein Höchstzinssatz von 15%. Der Bundesrat hat aber entschieden, die Obergrenze durch Anpassung der Verordnung zum Konsumkreditgesetz (VKKG) zu senken und überdies variabel an den Libor-Satz zu koppeln. Falls der Libor am 30. September 2015 weniger als 0.44% beträgt, gilt für 2016 ein Höchstzinssatz für Konsumkredite von 10%. Steigt der 3-Monats-Libor in der Zukunft wieder, dann wird auch der Höchstzinssatz entsprechend angepasst (jedoch nur in ganzen Prozentschritten). Dabei wird der Zinssatz für Konsumkredite jährlich am Ende des Monates September vom Bundesrat bestimmt und tritt per Januar des Folgejahres in Kraft.

Kommentare

1 Kommentare

Urs Aeberli, Migros Bank

17. September 2015

Die im Diagramm aufgeführten Marktanteile sind mit Vorsicht zu geniessen. Der Marktanteil der Migros Bank lag bei den ausstehenden Barkrediten per Ende 2014 bei rund 20 Prozent. Die Migros Bank konnte ihren Marktanteil seit 2010 konsequent steigern. Ich gehe davon aus, dass der Autor P. Fernandes bei der Ermittlung der Marktanteile das effektive Privatkreditvolumen gemäss Bilanz der verschiedenen Anbieter mit dem Gesamtvolumen an ausstehenden Verpflichtungen aller Konsumkredite gemäss Zentralstelle für Kreditinformation (ZEK) verglichen hat. Dadurch werden zwei nicht direkt vergleichbare Messgrössen in Beziehung zueinander gesetzt: nämlich einerseits die Bilanzsumme und andererseits der theoretischen Restbetrag aller ausstehenden Verpflichtungen, also das gesamte Privatkreditvolumen mit allen ausstehenden zukünftigen Raten inklusive Zinsen. Um den korrekten Marktanteil zu berechnen, müsste man die ausstehenden Verpflichtungen der einzelnen Anbieter mit den ausstehenden Verpflichtungen des Gesamtmarktes gemäss ZEK vergleichen. Die andere Möglichkeit wäre, dass man das effektive Bilanzvolumen der einzelnen Anbieter mit dem Total aller effektiven Bilanzvolumen aller Anbieter vergleicht. Nur dadurch können die korrekten Marktanteile ausgewiesen werden.

Danke für Ihren Kommentar, wir prüfen dies gerne.