6. Juli 2015

Andere Retail Banking Institute,

Digitales Anlegen in der Schweiz: VZ Finanzportal erreicht bereits 1.5 Milliarden Schweizer Franken

Von

Anbieter wie TrueWealth oder Investomat werden im Zusammenhang mit digitalem Anlegen häufig erwähnt. Interessant ist jedoch, dass sich das VZ VermögensZentrum in den vergangenen Jahren beinahe unbemerkt zu einem der bedeutendsten Schweizer Anbieter in diesem Bereich entwickelt hat. Rund 15‘000 Kunden nutzen mittlerweile rein online oder „hybrid“ das VZ Finanzportal und haben mehr als CHF 1.5 Milliarden investiert.

An dieser Stelle habe ich bereits einige Male über die Entwicklungen im Bereich des digitalen Anlegens Artikel verfasst. So habe ich zum Beispiel über den Investomat, die Anlagemöglichkeiten bei Swissquote oder auch über die gemeinsam mit der Swisscom verfasste Studie „Digitales Anlegen“ berichtet. Fast vergessen geht dabei, dass VZ bereits im Herbst 2010 ein erstes reines Online-Produkt lanciert hat. Dabei handelte es sich um ein Säule 3a Konto, gekoppelt mit einer Investition in Exchange Traded Funds (ETFs). Ein Jahr später lancierte VZ zudem ein reines Investitionsprodukt, ebenfalls basierend auf ETF. Das passive Anlegen mit ETF ist aber nur eine von mehreren digitalen Anlagedienstleistungen von VZ. Daneben wird beispielsweise auch ein Trendsystem angeboten, das regelbasiert ein Portfolio je nach Marktsituation umschichtet. Diese drei Varianten – Säule 3a, reine Investition via ETFs, sowie regalbasiertes Investieren – werden im Folgenden etwas näher betrachtet.

Gemeinsam ist allen drei Varianten, dass der Kunde jederzeit kostenlos eine persönliche Beratung beiziehen kann, sofern die Beratung im Zusammenhang mit dem Anlageprodukt steht („Hybrides Modell“). Gleichzeitig nutzen gewisse Kunden das Angebot aber auch rein online. Die Produkte werden regelmässig im Rahmen von kostenlosen Workshops in der VZ Finanzportal Lounge vorgestellt. Die entsprechenden Räumlichkeiten sind den Apple Shops nachempfunden worden und in Abbildung 1 ersichtlich.

Das Angebot im Bereich der Säule 3a und im klassischen Anlagemodell

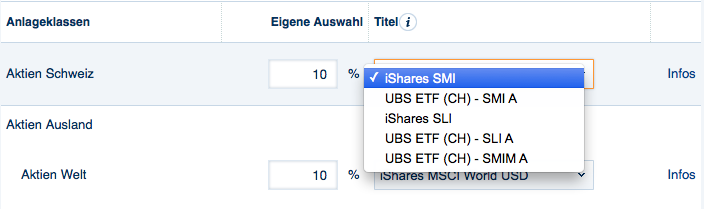

Grundsätzlich basiert das Angebot für die Säule 3a auf vier Standardstrategien mit Aktienanteilen von 15, 25, 35 und 45 Prozent. Das VZ sorgt dafür, dass die Aufteilung über die Zeit eingehalten wird. Dieses sogenannte Rebalancing wird auch im klassischen Anlagemodell ausserhalb der Säule 3a angeboten. Da stehen fünf Anlegerprofile mit Aktienanteilen zwischen 20 und 85 Prozent zur Auswahl. Sollen beispielsweise Aktien 50 Prozent des Wertschriftendepots ausmachen und fällt ihr Anteil durch Kursschwankungen unter 38 Prozent, wird das Depot automatisch so umgeschichtet, dass wieder die Hälfte auf Aktien entfällt. Gleichzeitig sind aber auch individualisierte(re) Strategien ohne Aufpreis möglich. So können Benutzerinnen und Benutzer innerhalb von vorselektionierten ETFs ein Portfolio individuell gestalten. Im Bereich Aktien Schweiz stehen beispielsweise fünf verschiedene ETFs zur Verfügung (siehe Abbildung 2). Ebenso kann die Gewichtung der einzelnen Anlageklassen individuell zusammenstellt werden. Obwohl diese Möglichkeit noch attraktiv scheint, tauschen nur 20% der Nutzerinnen und Nutzer einzelne ETFs aus oder passen die Gewichtungen der Anlageklassen an.

Die Kosten für dieses eher simple Tool betragen 0.68% gekoppelt mit einem Säule 3a-Konto und 0.55% für ein normales Anlagemodell mit dem klassischen Rebalancing und Risk Profiling, ähnlich wie man das vom Investomaten oder von TrueWealth kennt. Hinzu kommen wie üblich noch die externen Kosten der ETF von durchschnittlich rund 0.4%, welche direkt über deren Kurs abgerechnet werden. Für das Anlegen ausserhalb der Säule 3a gilt eine minimale Investitionssumme von CHF 10‘000.

Die ganze Abwicklung geschieht in der Regel über das Internet. Anleger können sich jedoch unabhängig vom Anlagemodell telefonisch oder persönlich in einer VZ-Niederlassung Rat holen. Dort wird auch bedient, wer gänzlich ohne Internet auskommen möchte. Die Möglichkeit der Beratung ist dann aus meiner Sicht auch der bedeutendste Unterschied im Geschäftsmodell verglichen zu den reinen Online-Angeboten von TrueWealth oder vom Investomat. Insgesamt würde ich daher das Angebot des VZ im Bereich der hybriden Geschäftsmodelle einordnen.

Das regelbasierte Vermögensverwaltungsmandat

Spannend finde ich persönlich vor allem auch die regelbasierte Vermögensverwaltung des VZ. Die Transaktionen bei diesem System sind nicht per se zeitpunktgebunden, sondern investiert wird stets basierend auf sogenannten „Trendsignalen“. Das entsprechende Trendsignal liefert jeweils entsprechende Kauf- und Verkaufszeitpunkte. Anleger, die sich daran orientieren, suchen also nicht unbedingt nach unterbewerteten Titeln, sondern folgen einem laufenden Trend. Sie kaufen einen Titel, der sich in einem bereits etablierten Aufwärtstrend befindet und gehen davon aus, dass sich dieser Trend fortsetzt, weil die Faktoren, die den Kurs in der Vergangenheit positiv beeinflusst haben, dem Titel weiterhin Schwung verleihen (Trendkontinuität).

Dieses regelbasierte Modell des VZ kostet abhängig vom Anlagevolumen zwichen 0.7% und 1.5% und ist damit deutlich teurer als die rein passiven Anlagestrategien. Die zusätzlichen Kosten werden vor allem begründet mit einem höheren Transaktionsvolumen (ca. 25 Transaktionen pro Jahr im Gegensatz zu durchschnittlich 1-2 Transaktionen im einfachen Modell) und dem sophistizierteren Anlagemodell. Auch hier erfolgt die Umsetzung des Anlagekonzepts aber mit kostengünstigen ETF. Die Frage ist schlussendlich, ob man mit dem regelbasierten Vermögensverwaltungs-Mandat ein (langfristiges) Alpha gegenüber dem klassischen Anlagemodell von 1 Prozent generieren kann, um die entsprechenden Mehrkosten zu decken. In den letzten 4 Jahren war dies gemäss Marc Weber, CEO VZ Depotbank, der Fall. Der Erfolg lässt sich aber wohl vor allem auch dadurch erklären, dass es in den letzten Jahren sehr starke Trends gab. Das schlimmste Szenario für das regelbasierte Vermögensverwaltungsmandat gemäss der VZ-Logik wären keine Trends oder nur Seitwärtsbewegungen, welche entsprechend keine (oder viel zu viele) Trendsignale auslösen. In einem solchen Markt würde das Alpha vermutlich nicht erreicht.

Aktuell sind von den über CHF 1.5 Milliarden Anlagevolumen im VZ Finanzportal rund 70 Prozent regelbasiert angelegt und 30 Prozent im klassischen Modell sowie in Säule 3a-Produkten.

Fazit

Das VZ Finanzportal deckt die Bedürfnisse einer breiten Anlegerkategorie. Einerseits bietet das Anlegen und Sparen mit ETF eine eher günstige, übersichtliche und auch invididualisierbare Lösung. Andererseits steht mit dem regelbasierten Vermögensverwaltungsmandat auch eine interessante Alternative zu traditionellen Modellen zur Verfügung. Spannend finde ich das Angebot des VZ auch, weil es den klassischen Robo Advisor mit dem Aspekt der Beratung verbindet – ein Geschäftsmodell, welches für viele Banken aus meiner Sicht erfolgsversprechend sein könnte. Ein Manko ist aus meiner Sicht derzeit noch das fehlende Mobile Angebot. In diesem Bereich ist das VZ derzeit noch wenig entwickelt. Gemäss Marc Weber hat man dieses Manko aber erkannt und wird auch in diesem Bereich bald Fortschritte erzielen.

Kommentare

1 Kommentare

Werner Zaugg

6. Juli 2015

Das VZ geniesst bereits längerfristig einen sehr guten Ruf bei der persönlichen Beratung. Da ist es nicht verwunderlich, dass Kunden hier auch mehr Vertrauen haben in diese E-Investment Form. Für traditionelle Banken, mit einem in letzter Zeit eher fraglichen Ruf, braucht es da wesentlich mehr als ein "einfaches Anlage-Tool". Ich persönlich stehe nach wie vor dazu, dass die Regulierung der Finanzintermediäre ohne Bankenstatus viel zu streng gehandhabt wird, zumal es sich hier eher um Bankenschutz als Kundenschutz geht (an die Adresse der FINMA). In letzter Zeit wurden auch viel seltener Fälle von schwarzen Schafen bei den freien Finanzintermediären publik. Das spricht sicherlich für die gute Qualität der Selbstregulierung und der Ausbildung der FI. Die elektronischen Tools bergen auch unbekannte Risiken, wie Cyberkriminalität, Cyberwar, und Cyberterrorismus, etc. die in den Risikoauflistungen der Vermögensverwaltungsverträgen erst langsam Einzug finden. Eine persönliche Beratung ziehe ich vor. Ich kann ja immer noch selber entscheiden, welche Papiere ich in meinem Portfolio schlussendlich haben möchte. Obschon sich die elektronische Verarbeitung von heiklen Daten stark entwickelt hat, mahne ich zur Vorsicht und zur Skepsis. Mit einem geringen "Spielkapital" von maximal 5 % des Vermögens, kann der Anleger diese Anlageplattform ausprobieren und später bei Vertrauensgewinn, auch etwas höher gehen. Für die meisten Kleinanleger bleibt aber die persönliche Beratung nach wie vor de bessere Option. Werner Zaugg

Danke für Ihren Kommentar, wir prüfen dies gerne.