22. Juni 2015

Wer möchte eigentlich einen Kredit über Crowdfunding?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Dr. Simon Amrein

Crowdlending (auch P2P-Lending) war in der Schweiz bisher nur für private Kreditnehmer möglich. Entsprechend steht der Markt in direkter Konkurrenz mit dem herkömmlichen Konsumkreditmarkt. Der Crowdlending Markt ist in der Schweiz noch in einem sehr frühen Entwicklungsstadium. Während das Volumen der Neuabschlüsse im Crowdlending CHF 3.5 Millionen war, belief sich das Volumen der im Jahr 2014 abgeschlossenen Konsumkredite auf CHF 3.9 Milliarden. Der Konsumkreditmarkt war also in Bezug auf die Neuabschlüsse im vergangenen Jahr entsprechend um mehr als den Faktor 1000 grösser. Im heutigen Blog-Artikel möchten wir aufgezeigt, wie sich die vermittelten Darlehen sowie die Darlehensnehmer charakterisieren lassen.

Unsere Analysen basieren auf sämtlichen von der Firma Cashare zwischen 2008 und 2014 vermittelten Darlehen. Die Daten wurden uns anonymisiert zur Verfügung gestellt.

Starkes Wachstum seit 2012

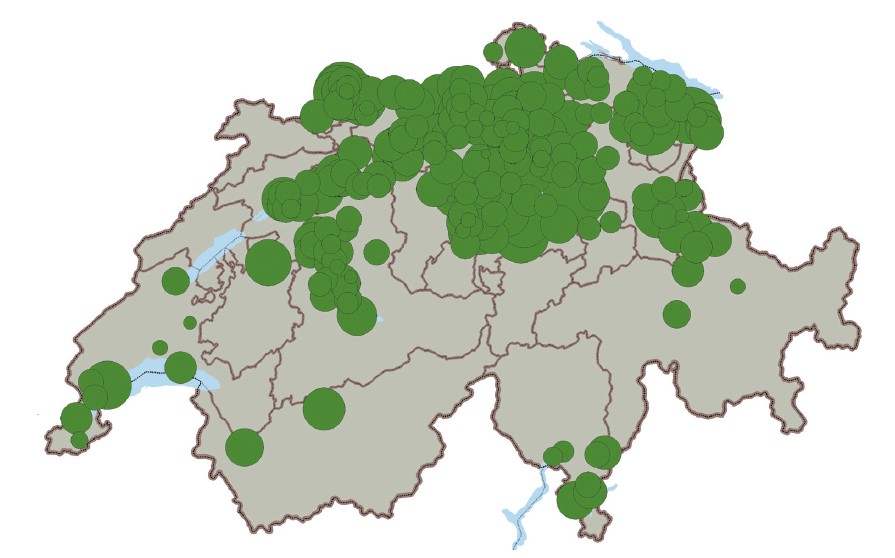

Gemessen an den im Jahr 2014 finanzierten Kampagnen ist Crowdlending wie auch in den beiden Vorjahren in der Schweiz noch die kleinste Kategorie im Crowdfunding. Mit einer Verdoppelung gegenüber dem Vorjahr erzielte sie jedoch von allen Crowdfunding-Formen das höchste Wachstum im Jahr 2014. Begünstigend für diesen Erfolg dürfte auf der Investorenseite unter anderem das tiefe Zinsumfeld und die Suche nach attraktiven Renditen gewirkt haben. Auf der Schuldnerseite verhalfen Cashare die weiterhin eher hohen Zinssätze der führenden Kleinkreditanbieter Marktanteile zu gewinnen. Geographisch betrachtet ist das Thema Crowdlending in gewissen Regionen noch wenig vertreten. Abbildung 1 zeigt auf, woher die Darlehensnehmer stammen. Die Grösse der Kreise widerspiegelt die Summe aller bisher aufgenommenen Darlehen nach der Postleitzahl der Schuldnerinnen und Schuldner.

Auffällig ist die starke Konzentration in den Regionen Basel, Zürich sowie in der Zentralschweiz. Stark untervertreten sind die Kantone Graubünden, Wallis, Genf und Tessin. Einwohner in einigen, vorwiegend ländlichen, Kantonen waren bisher noch gar nicht im Crowdlending als Darlehensnehmer aktiv.

Darlehensprofil

Nicht nur regional, sondern auch unter den verschiedenen Bevölkerungsgruppen sind teilweise starke Unterschiede zu erkennen. Ein typischer Darlehensnehmer (bzw. Darlehensnehmerin bei etwa einem Viertel der Kredite) lässt sich wie folgt charakterisieren:

- Das Durchschnittsalter der Darlehensnehmer beträgt 38 Jahre

- Ein Fünftel hatte bei Darlehensabschluss mindestens ein Kind unter 16 Jahren

- In Ehe lebende Personen sind mit 37 Prozent verhältnismässig untervertreten, beträgt doch deren Anteil 54 Prozent der ständigen Wohnbevölkerung.

- Ebenfalls untervertreten sind Wohneigentümer (19 Prozent) und Frauen (24 Prozent).

- In Bezug auf die Verteilung der Nationalitäten ist das Abbild in etwa repräsentativ für die Schweizer Bevölkerung. 71 Prozent der Darlehensnehmer waren Schweizer, während 29 Prozent der Darlehensnehmer keinen Schweizer Pass besassen.In der Schweiz betrug der Anteil der ausländischen Wohnbevölkerung zwischen 2008 und 2013 durchschnittlich 22 Prozent.

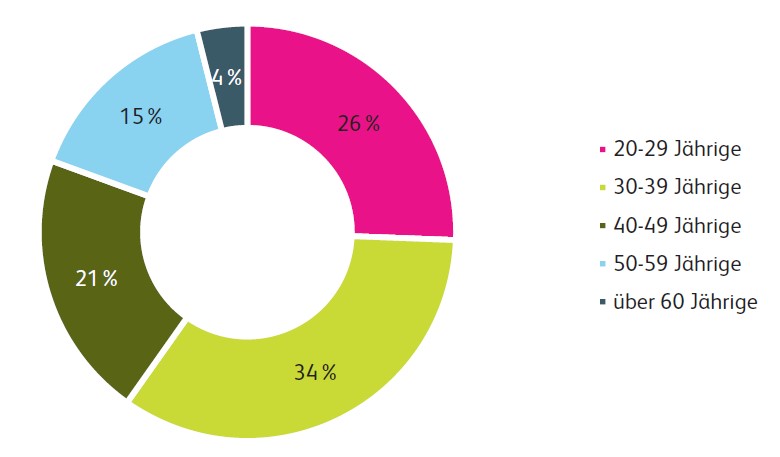

Aufgrund der Altersverteilung der Darlehensnehmer kann festgestellt werden, dass Crowdlending zurzeit noch vorwiegend eine Angelegenheit der technologieaffinen Generation Y ist (vgl. Abbildung 2). 60 Prozent aller seit 2008 vermittelten Darlehen gingen an unter 40-jährige Personen. Über 60-jährige waren lediglich in 4 Prozent der erfolgreichen Projekte Darlehensnehmer.

Entwicklung der Darlehenssummen und Zinssätze

Ein typisches Darlehen, welches in den letzten sieben Jahren via Cashare vergeben wurde, lässt sich folgendermassen beschreiben:

- Darlehenssumme: CHF 12’170

- Zinssatz: 9.8 Prozent

- Laufzeit: 2.7 Jahre

Doch wie haben sich diese Werte zwischen 2008 und 2014 entwickelt? Das steigende Vertrauen in die Plattform Cashare und damit auch das Crowdlending widerspiegelt sich nicht nur in den Wachstumszahlen, sondern auch in der Möglichkeit, grössere Darlehenssummen zu vermitteln. Dies fördert nicht nur Skalenerträge seitens der Plattform in Bezug auf einmalige Aufwände für Kreditprüfung und -abwicklung, sondern steigert auch die Attraktivität für Darlehenssuchende. Es können so auch grössere Projekte finanziert werden, was den Kreis der potenziellen Darlehenssuchenden erweitert.

In den Jahren 2008 und 2009 lag der Durchschnitt aller vermittelten Darlehenssummen bei CHF 4’129, respektive CHF 3’465. Seit 2011 liegt dieser Wert über CHF 13’000. Im Jahr 2014 betrug er rund CHF 16’581. Drei Viertel aller erfolgreichen Projekte wiesen im vergangenen Jahr Darlehensbeträge von CHF 7’348 und mehr auf. Auffallend ist, dass vermehrt höhere Darlehensbeträge nachgefragt resp. finanziert werden. Ebenso kann festgestellt werden, dass sich die Zinssätze in den vergangenen sechs Jahren reduziert haben. Der durchschnittliche Zinssatz hat sich in diesem Zeitraum von 12.5 auf 8.9 Prozent verringert. Es gilt dabei aber zu beachten, dass dieser unter anderem vom allgemeinen Zinsniveau sowie von der Bonität der Darlehensnehmer abhängt. Auffällig ist auch, dass sich die Streuung der Zinssätze reduziert hat: Die Hälfte der 2014 vergebenen Darlehen befand sich in einem Zinsband zwischen 7.7 und 9.9 Prozent, während der tiefste Wert bei 3.5 Prozent lag. Im Vergleich zum Vorjahr stieg der durchschnittliche Zinssatz zwar leicht an. Gleichzeitig ging aber die Bonität der Darlehensnehmer gemessen an dem um rund 14 Prozent tieferen Nettoeinkommen zurück.

Fazit

Der Markt für Crowdlending befindet sich in der Schweiz noch in einem sehr frühen Stadium. Ausländische Märkte, insbesondere die USA, Grossbritannien und Deutschland sind hier deutlich weiter. Gleichzeitig zeigen unsere Analysen auf, dass Crowdlending für Investoren aufgrund der bisher niedrigen Ausfallraten und der vergleichsweise hohen Renditen eine interessante neue Anlageklasse ist. Insofern erstaunt es nicht, dass die Anzahl der potenziellen Kreditgeber in den vergangenen Jahren deutlich stärker angestiegen ist als die Anzahl der Kreditnehmer. Gewisse Kredite werden dadurch innerhalb kürzester Zeit finanziert. Gleichzeitig haben sich die durch das Auktionsverfahren festgelegten Zinssätze in den vergangenen Jahren reduziert. Blickt man ins Ausland, so erkennt man rasch das grosse Potenzial, welches in diesem Markt steckt. Es ist daher zu erwarten, dass auch Cashare und weitere in diesem Markt aktive Marktteilnehmer den Wachstumspfad fortsetzen können und von den weiteren Entwicklungen profitieren.

Weiterführende Informationen zum Thema Crowdlending und zur Entwicklung des Crowdfunding Marktes Schweiz finden Sie unter dem folgenden Link zu unserem Crowdfunding Monitoring.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.