8. Juni 2015

Wie die Raiffeisenbank den Hypothekarprozess online und offline verknüpft

Von

Im Zuge der Digitalisierung taucht vermehrt die Frage auf, wie eine Bank auf den modernen Kundentyp reagiert, welcher vielfältige Kommunikationstechniken verwendet und dabei auch zwischen online und offline Kanälen schwankt. Die Zusammenführung von Kanälen zwingt Banken, ihre Prozesse im Bereich der Kunden-Bank Beziehung neu zu gestalten. Der im November des letzten Jahres aufgesetzte Hypothekarprozess der Raiffeisenbanken macht einen ersten Schritt in diese Richtung. Ich werde diesen nachfolgend kurz vorstellen.

In der digitalen Welt hat sich die Art und Weise, wie sich Kunden informieren, beraten lassen und entscheiden stark verändert. Die Verfügbarkeit zahlreicher Informationen und die erhöhte Vergleichbarkeit von Angeboten im Internet haben dazu geführt, dass die Kunden besser informiert sind und auch mehr Transaktionen und Dienstleistungen direkt über das Internet abwickeln. Bei komplexeren Produkten – und dazu zählt für den Grossteil der Kunden beispielsweise eine Hypothek – werden Grenzen im Verkauf über den Online-Kanal aber deutlich.

Für komplexe Produkte gilt: Research Online – Purchase Offline (ROPO)

Nur wenige Personen können sich vorstellen, den Erwerb einer Hypothek komplett über den Online-Kanal abzuwickeln. Hier besteht in der Regel der Wunsch der Kunden, persönlich mit einem Experten zu reden. Diese Grenzen des Produktverkaufs im Internet in Kombination mit der Online-Informationsgewinnung auf Seiten der Kunden führen zum sogenannten ROPO-Effekt: Knapp 50% der Kunden praktizieren gemäss einer Untersuchung von DB Research (2010) einen “Research Online Purchase Offline“-Prozess. Der Kaufprozess beginnt mit der Analyse im Internet, wird jedoch in der Filiale abgeschlossen. Damit bleibt für erklärungsbedürftigere Bankprodukte die persönliche Beratung ein wesentlicher Pfeiler.

Kundenprozess

Wichtig erscheint mir, dass der Prozess des Kunden durchgängig(er) wird. Das heisst der Prozess sollte unabhängig sein davon, ob er auf einer Website, im eBanking oder in der Filiale startet, welches Endgerät der Kunde nutzen möchte und wie der Abschluss oder die Nachbetreuung stattfinden sollen. Es wird daher je länger je weniger einen von der Bank vordefinierten Standard geben, wie der Kaufprozess wann und wo stattzufinden hat und ab wann zu einer persönlichen Beratung gewechselt wird. Stattdessen entscheidet jeder Kunde selber darüber. Derzeit werden zwar mehrere Kanäle von Banken unterstützt, aber ein Wechsel zwischen ihnen ist prozessseitig (noch) nicht vorgesehen. In der Regel beginnt der Prozess bei einem Kanalwechsel nochmals von vorne. Durch Omni-Channeling soll hier ein Paradigmen-Wechsel stattfinden, bei welchem viel mehr Rücksicht auf einen flexiblen Kundenprozess genommen wird.

Der Ansatz der Raiffeisen-Gruppe

In der Schweiz kenne ich derzeit noch nicht viele Banken, welche die verschiedenen Kanäle, und hier insbesondere das Online Research auf Websites mit der Beratung in der Filiale, verknüpfen. Die meisten Banken stellen zwar auf den Websites Hypothekenrechner und weitere spannende Tools zur Verfügung. Die Daten und Informationen, welchen die Kunden eingeben, müssen in einem späteren Beratungsgespräch aber noch einmal von neuem definiert werden. Die Informationen, die auf den Websites eingegeben werden, fliessen entsprechend noch nicht zur Bank, der Prozess startet in der Filiale wieder von vorne.

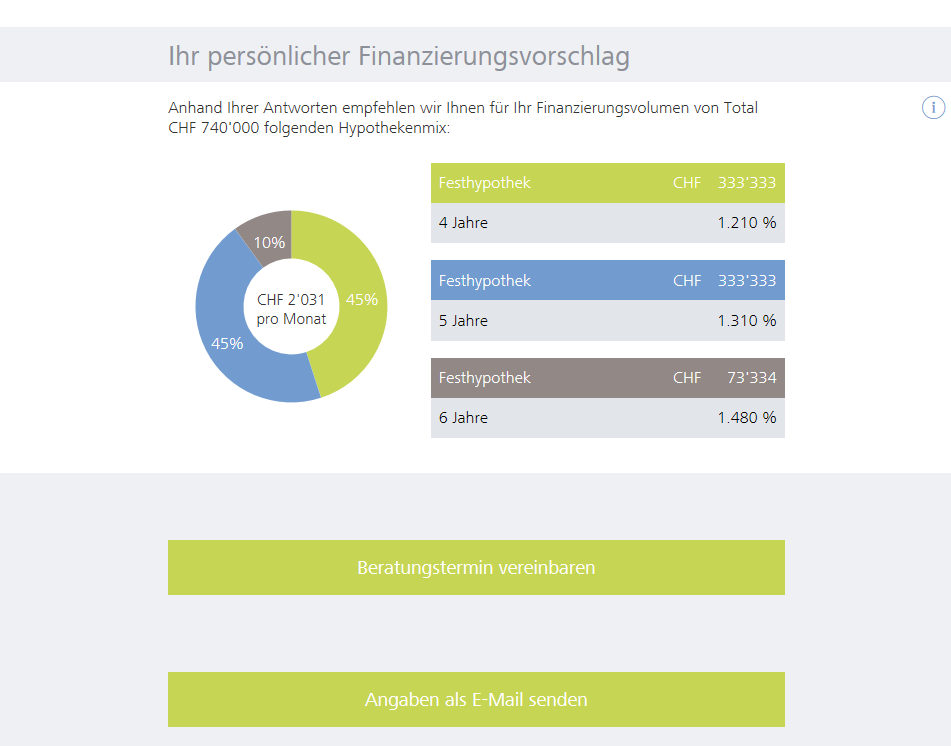

Die Raiffeisen Gruppe hat hier aus meiner Sicht einen ersten kleinen, aber interessanten Schritt gemacht, der zwar im derzeitigen Stadium noch alles andere als revolutionär ist, der aber gleichzeitig aufzeigt, wie sich die Verknüpfung von Kanälen künftig entwickeln könnte. In einem ersten Schritt erhält man auf der im November 2014 neu lancierten Hypotheken-Website als (potenzieller) Raiffeisenbank-Kunde anhand der Angaben zu Kaufpreis, Eigenkapital und Jahreseinkommen und basierend auf vier Fragen zum Profil einen persönlichen Finanzierungsvorschlag.

Wichtig ist nun, dass diese Angaben, falls vom Kunden erwünscht, direkt an die Raiffeisenbank weitervermittelt werden können („Angaben als E-Mail senden“). Dadurch wird sichergestellt, dass die Angaben des Kunden im späteren persönlichen Beratungsgespräch wieder aufgenommen werden und nicht noch einmal abgefragt werden müssen. Der Prozess wird also mit Hilfe der übermittelten Daten weitergeführt.

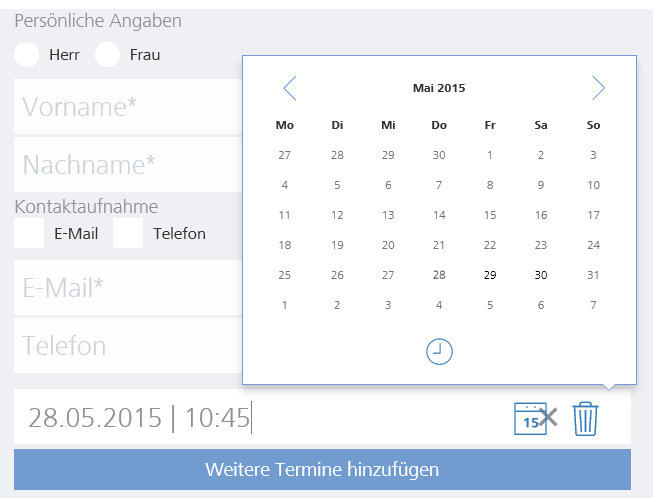

Ebenso ist es möglich, gleich online einen Beratungstermin, respektive einen Vorschlag für einen Beratungstermin zu vereinbaren (siehe Abbildung 2)

Bei den meisten Raiffeisenbanken kann man zudem noch aussuchen, an wen man die Informationen schicken möchte, beziehungsweise mit wem man das Gespräch führen möchte. Man kann somit wählen, ob man seinen Termin lieber mit einem erfahreneren oder jüngeren Kundenberater haben möchte oder ob man lieber eine Kundenberaterin für das Gespräch hat.

Fazit:

Natürlich ist die Weitergabe dieser wenigen Angaben noch nicht der grosse Wurf und auch noch kein eigentliches „Omnichanneling“, da die Kundenangaben (noch) nicht direkt mit dem System der Bank verknüpft sind. Gemäss Roland Altwegg, Bereichsleiter Produkte & Kooperationen bei Raiffeisen Schweiz, wird aber in den nächsten beiden Jahren intensiv daran gearbeitet, diese Daten direkt ins System einfliessen zu lassen. Auch die Anzahl der Fragen und Informationen, welche auf der Website eingegeben werden können, werden deutlich ausgebaut in den nächsten Monaten. Gemäss Altwegg wurde dank dem neuen Angebot auch etwas mehr Traffic auf den Websites verursacht und sind etwas mehr Anfragen reingekommen. Insgesamt war der Effekt bisher aber noch nicht sehr gross.

Trotz dieser Einschränkungen in der Beurteilung des bisher sichtbaren Projektes, ist es für mich ein erstes gutes Beispiel, wie man die Verknüpfung der Kanäle anpacken kann und wie eine entsprechende Logik in den Grundzügen ausschaut. Ich bin überzeugt davon, dass mehrere Banken ihr Prozess-Management noch deutlich verbessern und ausbauen werden und dabei den Fokus verstärkt auf die Verknüpfung der Kanäle setzen werden. Hier gibt es noch viel Arbeit zu leisten.

Kommentare

1 Kommentare

Wie Raiffeisen den Hypothekarprozess online & offline verknüpft...! - IT.innovation.4U GmbH - Moderne IT Dienstleistungen

9. Juni 2015

[…] https://hub.hslu.ch/retailbanking/2015/06/08/wie-die-raiffeisenbank-den-hypothekarprozess-online-un… […]

Danke für Ihren Kommentar, wir prüfen dies gerne.