30. April 2015

Studie zum Markt für digitales Anlegen: Bestandsaufnahme und zukünftige Entwicklungen

Von Prof. Dr. Andreas Dietrich, Christoph Duss, Dr. Falk Kohlmann und Noemi Heusler

Das Institut für Finanzdienstleistungen Zug IFZ und das Kompetenzzentrum Banking Trends & Innovation der Swisscom haben heute die Studie „Digitales Anlegen“ publiziert. Diese hat sich einerseits zum Ziel gesetzt, in ausgewählten Märkten die Ist-Situation auf der Angebotsseite aufzuzeigen und darauf basierend verschiedene Geschäftsmodelle herzuleiten. Andererseits wurde mithilfe von Umfragen das Potenzial von digitalen Anlageprodukten auf der Nachfrageseite eruiert. Basierend auf diesen Erkenntnissen wurden überdies Prognosen für das Schweizer Marktvolumen in 2020 hergeleitet.

Durch die bedeutenden technologischen Fortschritte und das sich dadurch veränderte Kundenverhalten stehen Banken vor grossen Herausforderungen. Die entsprechenden Entwicklungen digitalisieren nicht nur zunehmend das Finanzierungsgeschäft, sondern werden künftig auch das Anlagegeschäft stark verändern. Anleger sind praktisch jederzeit online, erwarten rasche Reaktionen, haben umfassende Informationsbedürfnisse und verfügen mit neuen Plattformen über attraktive Möglichkeiten, ihre Gelder zu günstigen Bedingungen anzulegen. Auch Schweizer Banken können sich dieser Entwicklung nicht entziehen und müssen sich frühzeitig mit neuen Geschäftsmodellen im Bereich des digitalen Anlegens auseinandersetzen.

Schweizer Markt noch im Anfangsstadium

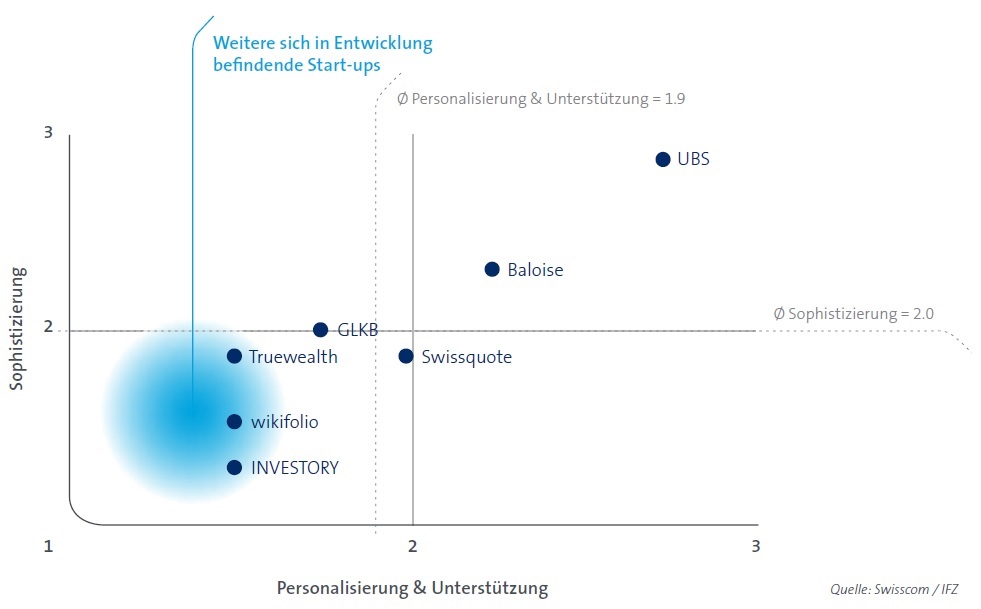

Zur Kategorisierung der existierenden Anbieter wurde ein zweidimensionales Raster entwickelt, mit welchem die unterschiedlichen Geschäftsmodelle quantifiziert werden können. Auf der X-Achse „Personalisierung & Unterstützung“ wurde der Grad Personalisierung des Anlagevorschlags, die Breite der Anlagevorschläge sowie die Möglichkeit zur Beratungsunterstützung gemessen. Auf der Y-Achse „Sophistizierung“ wurden acht Faktoren analysiert, wie zum Beispiel den Prozess zur Bestimmung des Risikoprofils, die Bedienung und den Informationsgehalt der Website, die Anzahl Anlageklassen sowie die Ausgereiftheit des Investitionsprozesses.

Mithilfe dieser Kriterien wurden die existierenden Anbieter in den Märkten Schweiz, Deutschland, Grossbritannien und USA untersucht. Es hat sich gezeigt, dass sich der Schweizer Markt im Vergleich zu den ausländischen Märkten noch in einem Anfangsstadium befindet. Während im Ausland bereits eine Vielzahl von Angeboten von etablierten Finanzdienstleistern und Start-ups existiert, gibt es in der Schweiz zurzeit nur vereinzelte Angebote (siehe Abbildung 1).

In der Schweiz gehören die UBS (UBS Advice), die Baloise Bank SoBa (Baloise Investment Advice), die Glarner Kantonalbank (Investomat) und die Swissquote (ePrivate Banking) zu den etablierten Finanzdienstleistern mit Angeboten im Bereich des digitalen Anlegens. Weitere Lösungen, welche bereits am Markt sind, werden von den Start-ups TrueWealth, wikifolio und Investory angeboten. Überdies befinden sich zurzeit weitere Start-ups in der Entwicklungsphase, welche sich im Bereich von TrueWealth positionieren werden.

Vier unterschiedliche Geschäftsmodelle im digitalen Anlegen

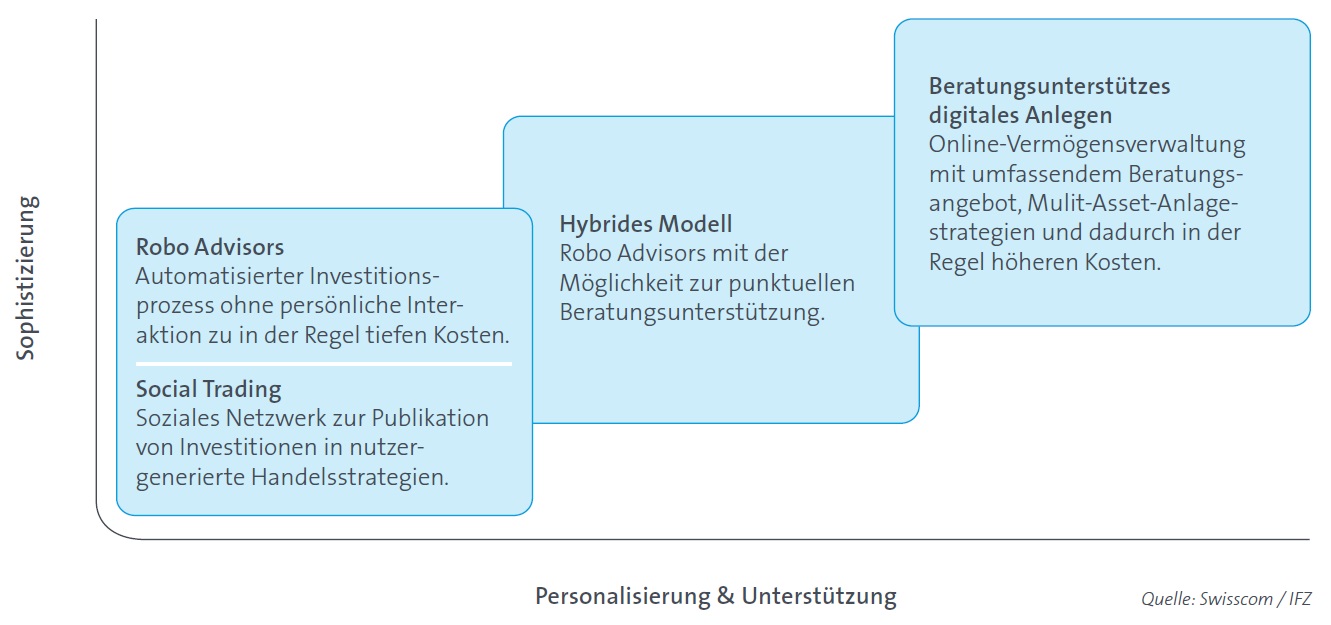

Ausgehend von den erarbeiteten Marktübersichten konnten vier unterschiedliche Geschäftsmodelle definiert werden. Wie in Abbildung 2 ersichtlich, unterscheiden sich diese sowohl im Grad der Sophistizierung wie auch bei der Personalisierung & Unterstützung.

- „Robo Advisors“ setzen auf eine hohe Standardisierung und Automatisierung, sowie auf eine vergleichsweise geringe Sophistizierung. Hierfür werden algorithmenbasierte Anlageprozesse zur Erstellung des Portfolios verwendet.

- „Social Trading“ basiert auf dem Prinzip des sozialen Netzwerks, wobei Nutzer ihre eigenen Handelsstrategien publizieren oder in bereits veröffentliche Handelsstrategien anderer Nutzer investieren können.

- „Beratungsunterstütztes digitales Anlegen“ weist eine hohe Sophistizierung aus, ermöglicht umfangreiche Personalisierungsmöglichkeiten und bietet einen persönlichen Berater.

- Das „hybride Modell“ umfasst Merkmale der beiden Geschäftsmodelle „Robo Advisors“ und „beratungsunterstütztes digitales Anlegen“. Es vereint die Standardisierung eines Robo Advisors mit der Möglichkeit zur Beratung.

Potenzial auch auf der Nachfrageseite gegeben

Um das Interesse an digitalem Anlegen auch auf der Nachfrageseite zu quantifizieren, wurden zwei voneinander unabhängige Umfragen durchgeführt. In einem ersten Schritt wurde ermittelt, ob sich die Teilnehmenden vorstellen können, ihr Vermögen mithilfe von digitalen Anlageprodukten zu verwalten. Anschliessend wurde nach den gewünschten Eigenschaften und Voraussetzungen solcher Produkte gefragt. Nachstehend sind die Haupterkenntnisse dieser Befragungen aufgeführt:

- Grundsätzlich kann festgestellt werden, dass sich die Mehrheit der Befragten vorstellen kann, ein digitales Anlageprodukt zu nutzen.

- Es wird jedoch beabsichtigt, nur einen kleineren Teil des verfügbaren Anlagevermögens zu investieren.

- Wichtige Eigenschaften eines digitalen Anlageprodukts sind eine einfache Bedienung und tiefe Gebühren. Überdies spielen der Datenschutz und die Vertrauenswürdigkeit des Anbieters eine bedeutende Rolle.

Signifikantes Wachstum im Schweizer Markt erwartet

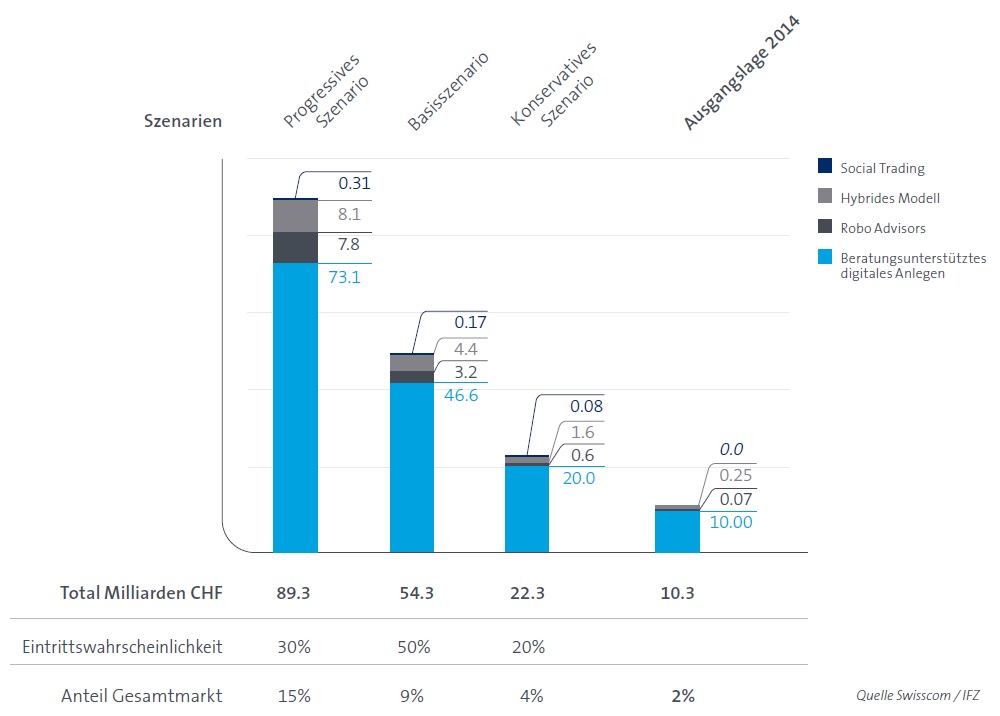

Vor dem Hintergrund der Erkenntnisse auf der Angebots- und der Nachfrageseite wurden Prognosen für das Marktvolumen in der Schweiz im Jahr 2020 hergeleitet. Die Volumen in den drei verschiedenen Szenarien sind in Abbildung 3 abgebildet.

Um das kombinierte Marktvolumen aller Geschäftsmodelle zu berechnen wurden die Schätzungen der einzelnen Geschäftsmodelle aufsummiert. Die Ausgangslage 2014 mit einem Volumen von CHF 10.3 Mrd. umfasst alle Anbieter, welche per ihre Produkte bereits im Markt anbieten.

Es wird prognostiziert, dass der Schweizer Markt für digitales Anlegen in den nächsten Jahren mit zweistelligen Raten wächst. Im Basisszenario resultiert ein Marktvolumen von CHF 54.3 Mrd. in 2020. Der Grossteil des Volumens im jeweiligen Szenario ist dem beratungsunterstützten digitalen Anlegen zuzuweisen. Unsere Prognosen gehen davon aus, dass in allen Szenarien weitere etablierte Finanzdienstleister und Start-ups in den Markt für digitales Anlegen eintreten werden.

Thesen zum Markt für digitales Anlegen

Basierend auf den vorhergehenden Analysen haben wir folgende Thesen aufgestellt:

- Kosten, Einfachheit und Sicherheit entscheidend: Die wichtigste Eigenschaft eines digitalen Anlageprodukts ist die Einfachheit in der Bedienung. Zu den weiteren wichtigen Aspekten gehören die tiefen und transparenten Kosten sowie der Datenschutz.

- Druck auf die Margen: Die Gebühren für Robo Advisors werden zwischen 30 und 70 Basispunkten zu liegen kommen. Für beratungsunterstütztes digitales Anlegen werden Unternehmen je nach Grad der Sophistizierung und Personalisierung zwischen 70 und 130 Basispunkte verlangen können. Die entsprechenden Angebote im Bereich des digitalen Anlegens werden dazu führen, dass der Druck auf die Margen im Anlagegeschäft weiter zunimmt.

- Kundensegment: Robo Advisor Angebote werden in einer ersten Phase vor allem von eher besser gebildeten, männlichen und digital-affinen Personen genutzt.

- Banken im Vorteil: Wenn Banken vergleichbare digitale Anlageprodukte anbieten wie Start-ups, werden es Start-ups schwer haben im Markt zu bestehen, da das Brand einer Bank Vorteile bietet.

- Anhaltend hohe Bedeutung persönlicher Beratung: Unsere Umfragen auf der Nachfrageseite haben gezeigt, dass die Beziehung zum Berater auch zukünftig wichtig bleibt. Es wird deshalb erwartet, dass die persönliche Beratung auch in Zukunft eine zentrale Rolle spielen wird.

- Digitales Anlegen als Nischenangebot: Insgesamt wird der Anteil des Vermögens, welches in fünf Jahren mit digitalen Anlageprodukten verwaltet wird, bereits einen hohen einstelligen Prozentsatz des gesamten Marktpotenzials ausmachen. Der Grossteil dieses digitalen Vermögens entfällt dabei auf das beratungsunterstützte digitale Anlegen.

- Geringes durchschnittliches Anlagevolumen bei Robo Advisors: Wir gehen davon aus, dass ein durchschnittliches Anlagevolumen pro Kunde bei Robo Advisors von CHF 40‘000.– bis CHF 50‘000.– erzielt wird.

- Mehrere neue Anbieter mit verschiedenen Geschäftsmodellen im Markt: Wir schätzen, dass in fünf Jahren 6-8 Robo Advisor Angebote in der Schweiz existieren. Ebenso werden 2-3 Anbieter sogenannte „White Labelling“ Lösungen für Banken anbieten.

- Unterschiedliche Geschäftsmodelle für verschiedene Kundengruppen: Durch das parallele Angebot von mehreren Geschäftsmodellen können Banken im digitalen Anlegen unterschiedliche Kundengruppen ansprechen und so substanzielle Mehrwerte bieten.

Fazit

Zusammenfassend kann festgehalten werden, dass sich das digitale Anlegen in der Schweiz zurzeit noch in einer frühen Aufbauphase befindet. Wir erwarten, dass sich das digitale Anlegen kontinuierlich weiterentwickelt, neue Anbieter in den Markt eintreten und die verwalteten Vermögen signifikant wachsen werden.

Hier können Sie die Studie herunterladen.

Kommentare

2 Kommentare

Bezahlen für die Bankberatung? Der Ansatz der Baloise Bank SoBa

11. Mai 2015

[…] einer kürzlich von der Swisscom und dem Institut für Finanzdienstleistungen Zug IFZ veröffentlichten Studie wurde zudem aufgezeigt, dass die Mehrheit der Retail-Anleger bereit ist, für persönliche Beratung […]

Digitalisierung – im Grunde ein Change Projekt

6. Mai 2015

[…] haben wir an dieser Stelle viel über Digitalisierung geschrieben. Sei es, dass es um Crowdfundig, digitales Anlegen, FinTech oder generell die digitalen Möglichkeiten zur differenzierten Bearbeitung von Kunden […]

Danke für Ihren Kommentar, wir prüfen dies gerne.