7. April 2015

IT-Kosten bei Schweizer Banken: Top oder Flop?

Von Dr. Urs Blattmann und Prof. Dr. Andreas Dietrich

Die Analyse der IT-Kosten von Swiss Benchmarking zeigt, dass die Unterschiede bei Schweizer Banken enorm gross sind. Damit stellt sich die Frage, welche Banken gut positioniert sind und welchen ein schlechtes Zeugnis ausgestellt werden muss. Ebenso stellt sich natürlich die Frage, welches die Ursachen für das jeweilige Abschneiden sind.

Analysiert man die IT-Kosten einer Bank und setzt diese ins Verhältnis zum Kundenvolumen, d.h. der Summe von Spar- und anderen Einlagen, Ausleihungen und Depotwerten, so stellt man enorme Unterschiede fest: Die Kosten der schlechtesten Bank sind um den Faktor zehn höher als diejenigen des besten Instituts. Auch Banken mit durchschnittlichen Werten weisen um den Faktor drei bis vier höhere Werte aus als der Benchmark. Daraus lässt sich unschwer erkennen, dass bei einer Vielzahl von Banken ein erhebliches Einsparpotenzial vorhanden ist. Für die Verantwortlichen einer Bank stellt sich somit die Frage, wo das eigene Institut steht: Sind die Kosten im Vergleich niedrig, so dass man sich bei den Besten befindet, oder schneidet das eigene Institut im Vergleich eher schlecht ab?

Zentrale IT Kennzahlen

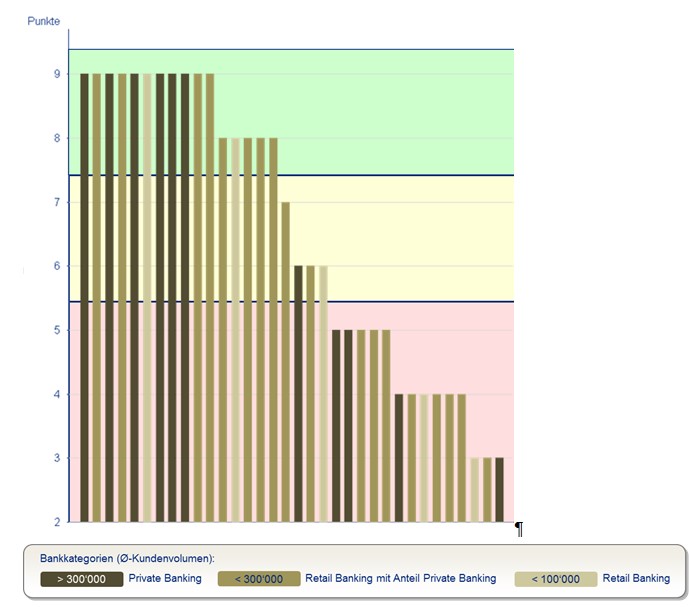

Aus wissenschaftlicher Sicht ist es nicht ausreichend für einen solchen Vergleich nur auf eine Kennzahl abzustellen. Swiss Benchmarking hat deshalb die drei wichtigsten Kennzahlen bezüglich IT-Kosten herangezogen und darauf aufbauend eine Beurteilung vorgenommen. Die Grundlage bilden dabei die IT-Cost Income Ratio (wie viele Rappen von jedem verdienten Franken gibt die Bank für IT aus?), der Anteil der IT-Kosten am Gesamtaufwand der Bank sowie die oben bereits erwähnten IT-Kosten pro Mio CHF Kundenvolumen. Bei diesen drei Kennzahlen wurden jeweils Grenzwerte definiert, welche die Resultate der einzelnen Banken den drei Bereichen „gut“, „mittel“ und „schlecht“ zuordnen. Abhängig davon, in welchem Bereich eine Bank bei diesen drei Kennzahlen platziert ist, erhält sie Punkte: Ist sie bei allen drei Kennzahlen im Bereich gut klassiert erhält sie dreimal drei, also neun, Punkte. Landet sie überall in der Kategorie schlecht gibt es je einen, also insgesamt drei Punkte. Auf diese Weise gelangt man zu folgender Verteilung:

Betrachtet man die Besten, so stellt man fest, dass elf der 34 untersuchten Institute die Maximalpunktzahl von neun Punkten erreicht haben. Interessant ist, dass mehr als die Hälfte der Privatbanken, nämlich sechs von elf Instituten, einen Spitzenwert erzielt haben. Dieser Umstand ist auf die doch leicht unterschiedlichen Kostenstrukturen von Retail- und Privatbanken zurückzuführen: Während die untersuchten Privatbanken im Durchschnitt nur 14,6% der Gesamtaufwendungen für die IT ausgegeben haben, lag dieser Anteil bei den analysierten Retailbanken bei 17,9%. Mit andern Worten: Das Geschäftsmodell erleichtert es den Privatbanken im vorliegenden Vergleich gute IT-Kennzahlen zu erreichen. Andererseits ist aber auch festzuhalten, dass Retailinstitute durchaus gute IT-Kosten erzielen können, haben doch neben den fünf Instituten mit neun Punkten fünf weitere Banken ein Resultat von acht Punkten erzielt, was ebenfalls als gut beurteilt werden kann. Insgesamt verfügen somit 47% der 34 untersuchten Institute bei den IT-Kosten über eine gute Basis.

Is big beautiful?

Bemerkenswert ist der Umstand, dass sowohl ganz Grosse als auch ganz kleine Banken bei den Besten zu finden sind – die Bankgrösse scheint trotz vielfach beschworener Synergieeffekte kein Kriterium zu sein, welches die Höhe der Bankkosten, resp. zumindest der IT-Kosten in deutlichem Mass beeinflusst. Ähnliches ist auch bezüglich Sourcing festzustellen: Sowohl bei den Banken mit einer guten IT-Kostenbasis als auch bei den übrigen lassen sich Institute mit weitgehendem oder zumindest teilweisem Outsourcing der IT-Services finden als auch solche, die alle IT-Leistungen selber erbringen.

Bei den Banken im mittleren Bereich, d.h. diejenigen Institute mit sechs und sieben Punkten, handelt es sich mit einer Ausnahme um Retailinstitute. Auch hier umfasst die Grösse der Banken das ganze Spektrum von klein bis gross. Erstaunlich ist, dass in diesem Bereich nur vier Institute fallen, was einem Anteil von lediglich 12% entspricht.

Rund 41% der Banken sind mit drei bis fünf Punkten in der Kategorie schlecht positioniert. Zunächst fallen die drei Institute auf, die nur auf die Minimalpunktzahl gekommen sind. Es handelt sich dabei um ein kleines und ein grosses Retailinstitut sowie eine grössere Privatbank. Von den insgesamt 14 Banken in der Kategorie schlecht sind zehn Institute als Retailbanken und vier Institute als Privatbanken zu klassifizieren. Gerade den Privatbanken, die wie oben erwähnt aufgrund des durchschnittlich tieferen IT-Kostenanteils am Gesamtaufwand im Vergleich sogar noch leicht bevorteilt sind, müsste dieser Umstand zu denken geben. Im Weiteren können aber keine allgemeingültigen Beobachtungen zu den Kostentreibern gemacht werden: Sowohl der Outsourcinggrad als auch die verwendete Kernbankenlösung oder die Bankengrösse variieren zwischen diesen Banken sehr stark. Es scheint entsprechend kein Kriterium zu geben, welches das ungenügende Ergebnis dieser Banken hinreichend erklären könnte.

Damit stellt sich die Frage, was diese Banken weniger gut machen als ihre Mitbewerber. Die Analysen von Swiss Benchmarking und die in der Folge geführten Gespräche mit den Verantwortlichen der jeweiligen Banken weisen darauf hin, dass es vor allem die ‚soft facts‘ sind, welche eine ausreichende Erklärung sowohl für gutes als auch schlechtes Abschneiden liefern. Die Kenntnis der entsprechenden Verhältnisse der einzelnen Institute und ihrer Funktionsweise lässt insbesondere den Schluss zu, dass in vielen Fällen eine ausgeprägte Kostenkultur signifikant zu einem guten Ergebnis beiträgt. D.h. dass Banken mit einer guten Überwachung der Kosten, aber auch mit einer sorgfältigen Ausgabe- und Investitionspolitik im Bereich der IT in der Regel gute Ergebnisse erzielen, während Institute, welche in diesen Bereichen unklare oder (zu) komplexe Strukturen aufweisen, meist ungünstige Ergebnisse erzielen.

Fazit

Als Fazit lässt sich festhalten, dass knapp die Hälfte der Banken bei den IT-Kosten gut aufgestellt ist, dass aber vier von zehn Instituten über eine schlechte Basis verfügen. Im Weiteren ist zu konstatieren, dass die Höhe der IT-Kosten in viel stärkerem Mass von sogenannt ‚weichen Faktoren‘ beeinflusst wird, als wir das bisher für möglich gehalten haben. Die harten Faktoren wie Grösse, Kernbankenlösung oder Sourcing-Modell spielen dagegen offenbar eine weit weniger wichtige Rolle als ihnen gemeinhin zugedacht wird. Die Ausnahme bildet dabei der Bankentyp, der Privatbanken tendenziell eine bessere Ausgangslage zu verschaffen scheint. Die Banken tun deshalb gut daran diesem Umstand Rechnung zu tragen. Als erster Schritt schafft eine Standortbestimmung, die aufzeigt, in welcher Kategorie sich das eigene Institut befindet, die nötige Basis. Auf dieser Grundlage lassen sich dann die entsprechenden Massnahmen einleiten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.