9. Februar 2015

Bewegung im digitalen Anlagegeschäft: Der Investomat der Glarner Kantonalbank im Test

Von Prof. Dr. Andreas Dietrich und Christoph Duss

Es geht was im Schweizer Markt für digitales Anlegen. Während in Deutschland, Grossbritannien oder Amerika mehrere Startups und auch Banken digitale Anlagemöglichkeiten bieten, kommt der hiesige Markt erst jetzt langsam in Bewegung. Neben der Swissquote (vgl. Blog-Beitrag), der UBS (vgl. Blog-Beitrag) und dem Startup TrueWealth ist seit Ende Januar 2015 auch die Glarner Kantonalbank mit ihrem Produkt Investomat aktiv. Wir haben uns den Investomat angeschaut und schildern nachstehend unsere Eindrücke davon.

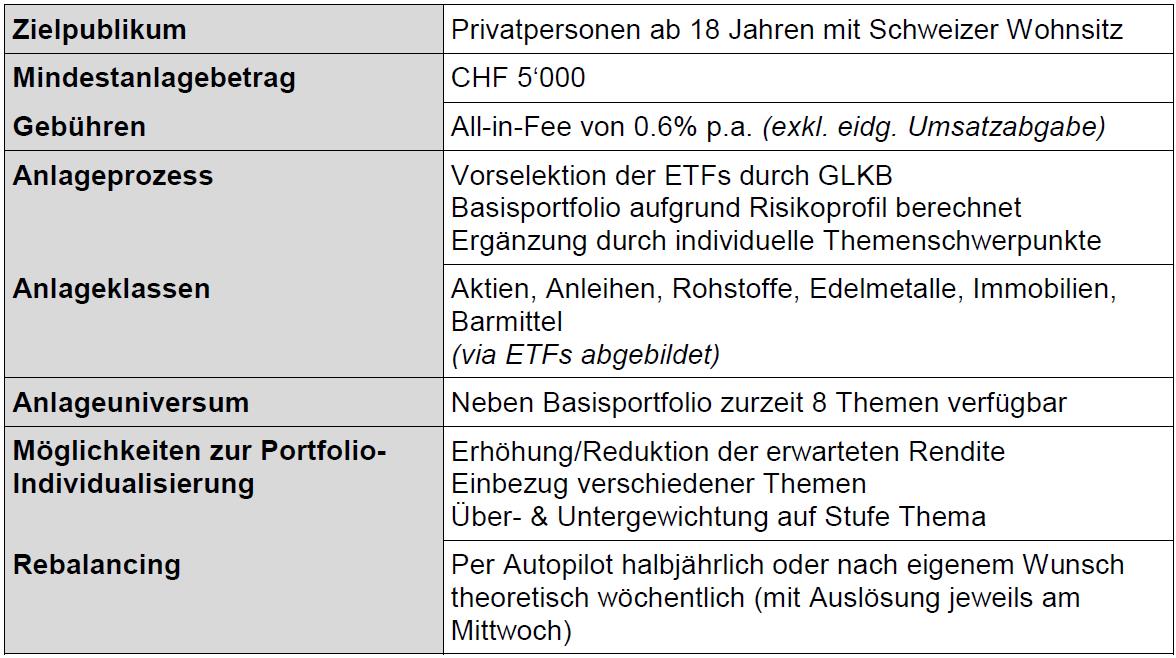

Vor zwei Wochen haben wir bereits über das in 2010 lancierte ePrivate Banking-Tool von Swissquote berichtet, mit welchem Kunden mit einer Mindestanlage von CHF 20‘000 eigenständig ihr Risikoprofil festlegen und anschliessend ihr optimales Anlageportfolio zusammenstellen können. In der Zwischenzeit hat auch die Glarner Kantonalbank ihren eigenen digitalen Vermögensverwalter lanciert und vorgestellt. Mit dem Investomat können Kunden mit einer Mindestanlage von CHF 5‘000 online ihr Risikoprofil bestimmen und mithilfe von ETFs ihr Geld anlegen. Die wichtigsten Merkmale des Investomat sind in der nachstehenden Tabelle aufgelistet:

Funktionsweise des Investomat

Um den optimalen Anlagevorschlag zu berechnen, muss zuerst das Risikoprofil – bestehend aus der Risikofähigkeit und -bereitschaft – bestimmt werden. Die Risikofähigkeit wird anhand von neun Fragen (sehr gut: auch Behavioural Finance Aspekte sind dabei) bestimmt, welche z.B. nach dem Anlagevermögen, der Reaktion auf Kursverluste bzw. -gewinne oder dem Anlagehorizont fragen. Anschliessend muss zur Ermittlung der Risikobereitschaft ein mehrstufiger Test durchgespielt werden, bei welchem der Kunde zwischen den zwei Varianten „Sicherheit“ (tieferer Geldbetrag als sichere Auszahlung) oder „Chance & Risiko“ (höherer Geldbetrag mit 50% Gewinnchance) entscheidet. Nach mehreren Entscheidungsrunden wird die individuelle Risikobereitschaft bestimmt und einer von insgesamt fünf Kategorien zugeteilt. Positiv finden wir, dass der Investomat Nutzern mit einer sehr geringen Risikotoleranz von einer Anlage abrät und stattdessen die Sparkonto-Lösung Kontomat empfiehlt.

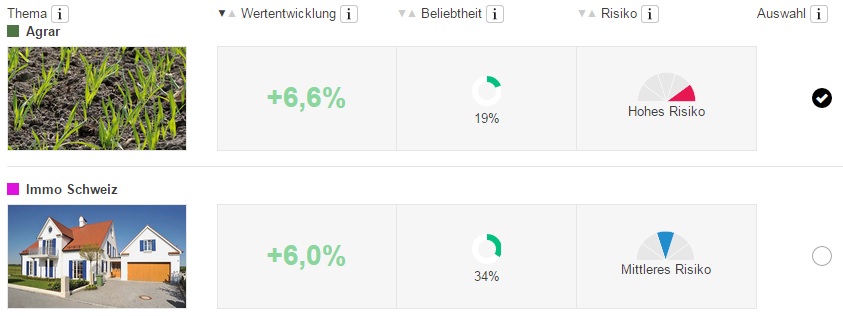

Nachdem das Risikoprofil bestimmt wurde, kann der Kunde als eigentliche Innovation wählen, ob er im Anlagevorschlag spezifische Themenschwerpunkte mitberücksichtigen möchte. Diese Möglichkeit hatte ich bereits vor einiger Zeit in einem Blog als mögliche Option im digitalen Anlegen vorgestellt. Umso mehr freut es uns, dass dies nun auch in der Praxis umgesetzt wird. Konkret kann der Kunde, sofern gewünscht, Themenschwerpunkte festlegen, welche in seinem individualisierten Portfolio mitberücksichtigt werden sollen. Zurzeit stehen 8 unterschiedliche Themen zur Auswahl, wie z.B. „Agrar“, „Immo Schweiz“ oder „Erneuerbare Energien“. Diese werden im Anlagevorschlag mithilfe der entsprechenden themenspezifischen ETFs abgebildet (z.B. iShares Global Water UCITS ETF für das Thema „Wasser“). Die Idee hinter der Anwendung dieser Spezialthemen finden wir toll. Die Kommunikation hierzu erachten wir derzeit noch als verbesserungswürdig: Bei der Wahl der Themen könnte man nämlich fälschlicherweise annehmen, dass man nur in diese Themen investiert. Die Bedeutung des für das Gesamtportfolio zentralen Basisportfolios scheint etwas „unter dem Radar“.

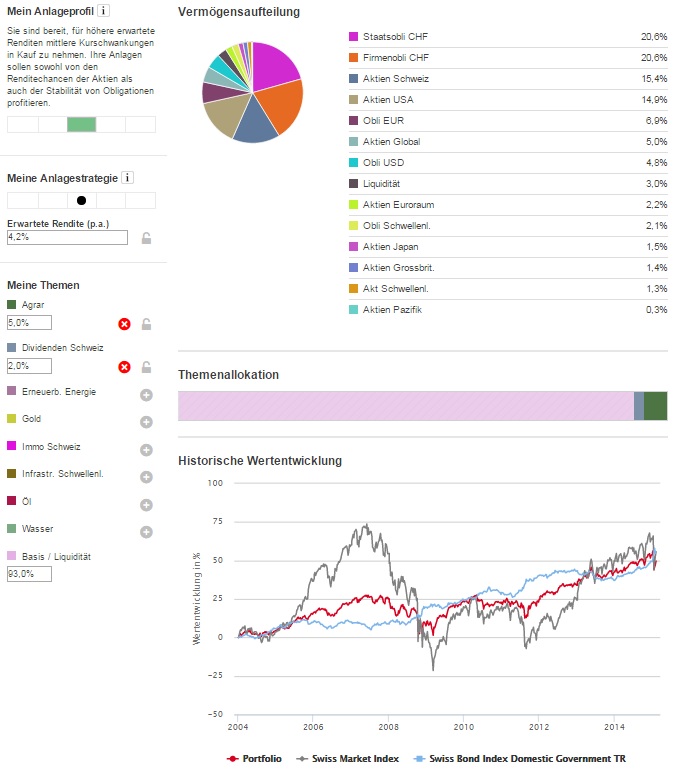

Basierend auf dem ermittelten Risikoprofil sowie den allfälligen Themenschwerpunkten wird anschliessend ein „optimaler“ Anlagevorschlag berechnet. Dieses individualisierte Portfolio besteht aus dem Basisportfolio sowie den gewählten Themenschwerpunkten. Die Simulation der vergangenen Performance dieses Portfolios wird auf der Website grafisch dargestellt (siehe Abbildung 2). Zusätzlich kann die detaillierte Vermögensaufteilung über die verschiedenen Anlageklassen betrachtet werden. Hier besteht auch die Möglichkeit, dass der Kunde seinen Anlagevorschlag weiter individualisiert, indem er die erwartete Rendite anpasst, die Gewichtung der gewählten Themen erhöht bzw. reduziert und/oder weitere Themenschwerpunkte hinzufügt. Diese Individualisierungsmöglichkeit begrüssen wir sehr – die „technische“ Handhabung ist aus unserer Sicht aber auch noch etwas verbesserungswürdig (drückt man beispielsweise „Enter“ nach der Anpassung der neuen Gewichtung, landet man derzeit wieder bei den Fragen zur Risikofähigkeit). Durch die sofortige Neuberechnung des Portfolios können die Auswirkungen dieser Individualisierungen auf die vergangene Wertentwicklung und die Vermögensaufteilung unmittelbar bestimmt werden. Der Allokationsprozess erfolgt grundsätzlich vergangenheitsorientiert (nicht mit eigenem Research) und nach Erkenntnissen der Portfolio-Theorie.

Abbildung 2: Der „optimale“ Anlagevorschlag kann durch verschiedene Anpassungsmöglichkeiten weiter individualisiert werden.

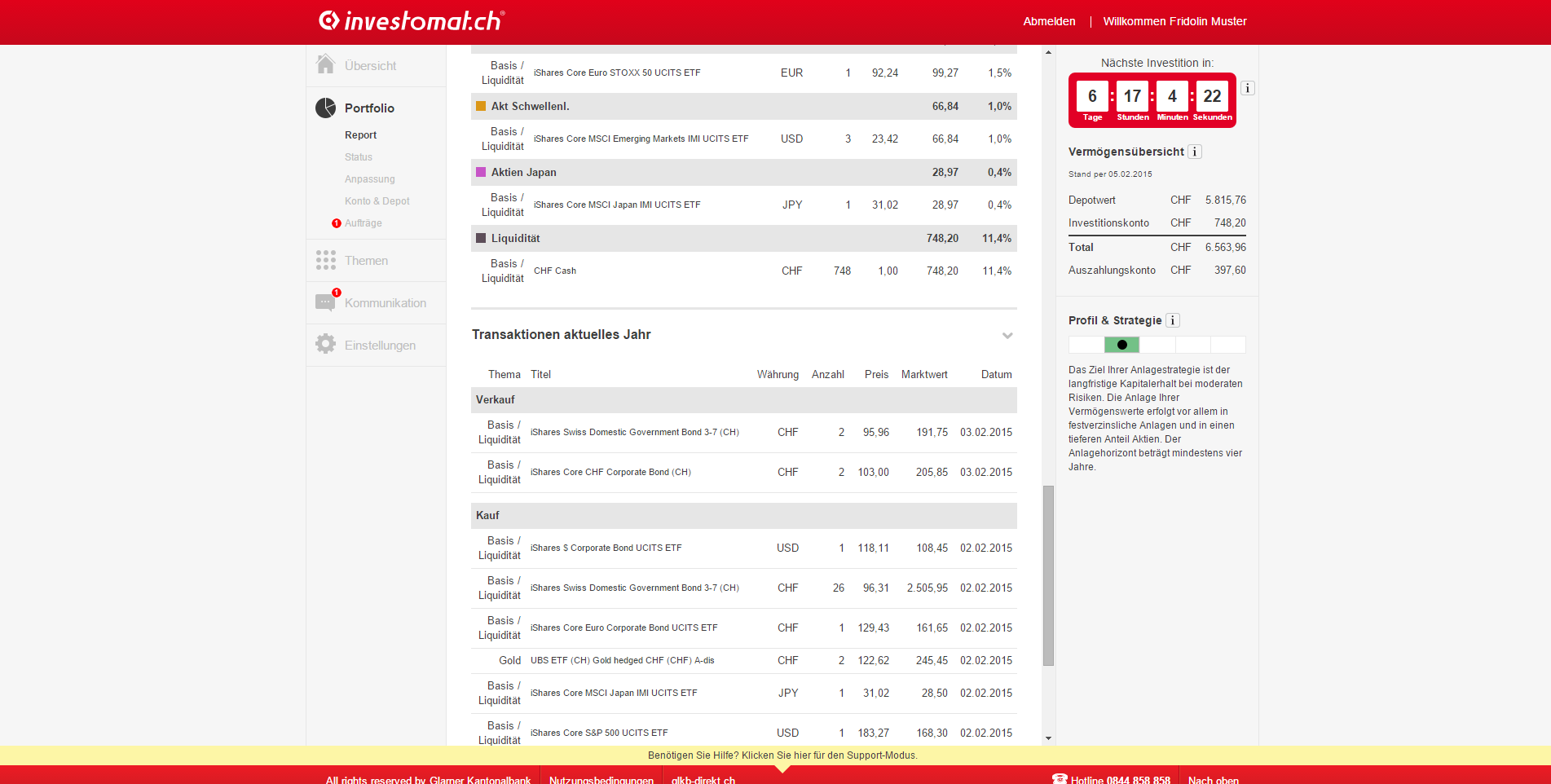

Sobald das definitive individualisierte Portfolio zusammengestellt wurde, erfolgt der eigentliche Investitionsprozess. Die entsprechenden ETFs werden gekauft und im Wertschriftendepot des Kunden platziert. Dies geschieht nicht unverzüglich, sondern konsolidiert für mehrere Kunden einmal pro Woche (derzeit am Mittwoch). Solche Abstriche sind vor dem Hintergrund der tiefen Gebühren nachvollziehbar. Auf Wunsch kann aber auch eine tägliche Ausführung gegen eine Zusatzgebühr vorgenommen werden. Die Verwaltung des implementierten Portfolios wird anschliessend über das sog. Investomat-Cockpit abgewickelt, wo der Kunde die Entwicklung seines Portfolios verfolgen und bei Bedarf anpassen kann (siehe Abbildung 3)

Kosten des Investomat

Der Preis ist – in Einklang mit den anderen „omat“-Produkten der GLKB – auch im Bereich des digitalen Anlegens als attraktiv einzustufen. Die für Online-Vermögensverwalter übliche Form der jährlich fixen „All-in-Fee“ beträgt 0.6% des durchschnittlich investierten Vermögens. Mit dieser „All-in-Fee“ sind alle üblichen Dienstleistungen und Services abgedeckt. Nicht darin enthalten sind die eidg. Umsatzabgabe sowie Zusatzleistungen, wie z.B. manuelle Strategieänderungen. Der Investomat positioniert sich mit seinen Gebühren somit im Bereich von TrueWealth (0.5%) und ist günstiger als UBS Advice (0.60-1.45%) oder Swissquote ePrivate Banking (0.95-1.25%). Wie bereits im Artikel zu Swissquote erwähnt, sind aber die Gebühren der einzelnen Anbieter oft schwierig zu vergleichen, da unterschiedliche Services damit abgegolten werden und auch die Angebote an sich unterschiedlich sind. Gleichwohl können die Preise des Investomat als Kampfansage an Startups verstanden werden. Wenn ein Kunde – bei praktisch gleichen Kosten und der in etwa gleichen Leistung – zwischen einem noch unbekannten Startup und dem Angebot einer Kantonalbank wählen kann, werden sich die Meisten für das bekannte Brand einer Kantonalbank entscheiden (sofern der Kunde erkennt, dass der Investomat ein Produkt der Glarner Kantonalbank ist). Dies ist zumindest das Resultat der Kundenumfrage einer derzeit noch unveröffentlichten Studie des IFZ zum Thema digitales Anlegen.

Fazit

Mit der Lancierung des Investomat erweitert die Glarner Kantonalbank ihre „omat”-Familie um ein Tool zur Online-Vermögensverwaltung, was die Vorreiterrolle der GLKB im Bereich Online-Angebote zusätzlich stärken wird. Wie bei den anderen „omat“-Produkten ist die Bedienung intuitiv und die Benutzeroberfläche übersichtlich. Wünschenswert wäre (mittelfristig) aber auch noch eine gute mobile Version resp. ein App. Gemäss Marcel Stauch, Geschäftsleitungsmitglied der Glarner Kantonalbank, werden solche Überlegungen bei der GLKB aber bereits gemacht. Bezüglich des Anlageprozesses lässt der Investomat zwar etwas weniger Individualisierungsmöglichkeiten als andere Anbieter zu. Das Tool hat uns insgesamt aber dennoch überzeugt. Insbesondere den Einbezug von Themenschwerpunkten zur Individualisierung des Anlagevorschlags erachten wir als innovativ und spannend. Auch die Gebühren von 0.6% p.a. des verwalteten Vermögens sind attraktiv. Somit positioniert sich der Investomat in Punkto Geschäftsmodell wie auch bei den Gebühren im Bereich von TrueWealth, wobei der Investomat unseres Erachtens mehr Möglichkeiten zur Personalisierung des Portfolios bietet. Eine Schwäche des Modells ist das fehlende eigene Research: Die Entscheidungsgrundlage für die Asset Allocation ist beim Investomat – wie auch bei allen anderen algorithmenbasierten Robo-Advisors – immer vergangenheitsorientiert. Eine eigene Research-Meinung fliesst nicht ein. Hingegen hat uns die (mögliche) Häufigkeit des Rebalancing wieder überzeugt.

Wir sind gespannt, ob sich der Investomat genauso erfolgreich etablieren kann wie der Hypomat. Gemäss Aussagen der beiden GLKB-Vertreter Marcel Stauch und Ivan Büchi sei der Start vielversprechend gewesen und das Produkt auch am Publikumstag der Fondsmesse Finanz ‘15 in Zürich auf grosses Interesse gestossen. Ebenso wird der Investomat bereits aktiv im Schweizer TV beworben. Das Thema digitales Anlegen bleibt auf alle Fälle spannend. Wir bleiben hier am Ball.

Kommentare

1 Kommentare

Werner Zaugg

21. Februar 2015

Wir kommen wohl im digitalen Zeitalter nicht umhin, uns mit digitaler Anlage zu beschäftigen. Internet, Smartphones etc. gehören zu den nicht mehr wegzudenkenden Arbeitsgeräten der neuen Generation. Ich finde es allerdings merkwürdig, dass ausgebildeten, seriösen selbständigen Vermögensverwaltern und Finanzberatern, zu denen ich auch gehöre, von der FINMA und anderen Aufsichtsbehörden so viele Steine in den Weg gelegt werden. Hohe Kosten, Vermögensnachweise under management, Ausbildungsnachweise, SRO Mitgliedschaft, Verbandsmitgliedschaft, etc. Die Auflagen sind mittlerweile so hoch, dass es sich eine Einzelfirma mit zwei Beratern kaum mehr leisten können, die Kunden weiterhin persönlich zu beraten. Andrerseits werden Tür und Tore geöffnet, übers Internet für Private, die sehr oft über keine genügende Informationen verfügen. Im privaten Gespräch wird man gezwungen, sämtliche Risiken zu erklären, auch das Totalverlustrisiko. Es ist davon auszugehen, dass die 9 Fragen bezüglich Investment Behaviour und Risikoverhalten und -Bereitschaft kaum die persönliche Beratung ersetzen, höchstens ergänzen können. Es ist natürlich eine clevere Strategie der Banken, welche online Anlageplattformen anbieten. Sollte die so getätigte Anlage, wie wir es schon ein paar Mal erlebt hatten, erneut ins Unermessliche fallen, dann können die Banken sagen: "Lieber Kunde, du hast damals dein Risikoprofil genau so unterschrieben...basta!" Aber wo bleibt da der Anlegerschutz, der die FINMA ja so vehement verteidigt, um diese enormen Auflagen für Anlageberater zu rechtfertigen? Es handelt sich also doch nur um ein Banken-Schutz-System. Von Kundenschutz keine Rede! Da ist es doch wohl gerechtfertigt, wenn man sich als kleinerer, aber ebenso seriöser Vermögensverwalter, aus dem Geschäft gedrängt fühlt. Werner Zaugg

Danke für Ihren Kommentar, wir prüfen dies gerne.