19. Januar 2015

Wachstum und Profitabilität – ein Widerspruch?

Von

Der durch das Tiefzinsumfeld entstandene Druck auf die Zinsmargen hatte in den vergangenen Jahren einen bedeutenden Einfluss auf die Ergebnisse der Retail Banken. Dies führte dazu, dass viele Banken die drohenden Ertragsrückgänge über Volumensteigerungen zu kompensieren versuchten. Um höhere Volumen zu generieren wurden möglicherweise aber wiederum tiefere Margen und damit eine tiefere Profitabilität in Kauf genommen. Ob dem wirklich so ist, zeigt der nachfolgende Artikel.

Die IFZ Retail Banking Studie hat auch in diesem Jahr mehrere Kennzahlen von 91 Schweizer Retail Banken untersucht. Basierend auf diesen Daten wird nachfolgend aufgezeigt, ob zwischen den beiden strategischen Zielgrössen „Profitabilität“ und „Wachstum“ ein Konflikt besteht. Konkret wird aufgezeigt, wie sich das Verhältnis der Höhe der Zinsmargen und der Profitabilität (ROA) im Verhältnis zum Wachstum der Kundenausleihungen in den vergangenen fünf Jahren für die Schweizer Retail Banken entwickelt hat.

Wird ein höheres Wachstum mit tieferen Zinsmargen gekauft?

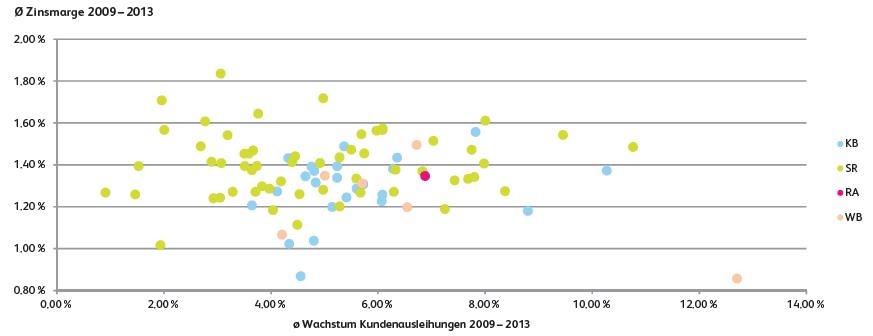

Als erstes möchte ich kurz der Frage nachgehen, ob ein überdurchschnittliches Wachstum mit einer tieferen Zinsmarge einhergeht. Eine Gegenüberstellung der Entwicklung der durchschnittlichen Zinsmarge und der Entwicklung des durchschnittlichen Wachstums der Kundenausleihungen in den Jahren 2009 bis 2013 bietet die Abbildung 1. Theoretisch könnte man erwarten, dass Banken ein starkes Wachstum möglicherweise durch eine aggressivere Preispolitik und damit tiefere Zinsmargen erreichen. Demzufolge würde ein negativer Zusammenhang zwischen Zinsmarge und Wachstum der Kundenausleihungen bestehen. Tatsächlich korrelieren die beiden Variablen auch leicht negativ (Korrelationskoeffizient: -0.08). Eine einfache Regressionsanalyse zeigt aber auf, dass diese beiden Variablen statistisch gesehen nicht signifikant miteinander zusammenhängen. Dieses Resultat lässt sich optisch auch aus der Abbildung 1 ableiten: Ein Zusammenhang zwischen der Höhe der durchschnittlichen Zinsmarge und dem Wachstum der Kundenausleihungen ist nur schwer erkennbar.

(KB = Kantonalbanken; SR = Regionalbanken und Sparkassen; RA = Raiffeisengruppe; WB = Weitere Banken)

Führt ein höheres Wachstum der Kundenausleihungen zu tieferer Profitabilität?

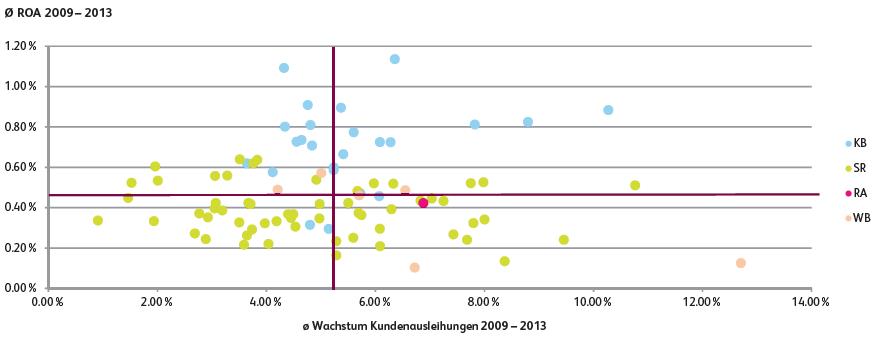

Von Interesse ist auch, wie sich der durchschnittliche Return on Assets (ROA; Gesamtkapitalrentabilität) dieser Institute im Verhältnis zu ihrem durchschnittlichen Wachstum verhält. Aus theoretischer Sicht könnte man wiederum erwarten, dass Banken ein starkes Wachstum durch eine aggressivere Preispolitik oder beispielsweise erhöhte Marketing-Ausgaben erreichen. Dadurch würde ein negativer Zusammenhang zwischen einer Volumenausweitung und der Profitabilität bestehen. Wird zur Messung des durchschnittlichen Wachstums der jeweiligen Banken die Veränderung der Position „Kundenausleihungen“ im Zeitraum 2009 bis 2013 verwendet, zeigt sich für die untersuchten Banken das in Abbildung 2 ersichtliche Bild.

Im Betrachtungszeitraum beträgt das Wachstum der Kundenausleihungen durchschnittlich 5.2 Prozent pro Jahr (dunkelrote vertikale Linie) und der durchschnittliche ROA etwas mehr als 0.47 Prozent (dunkelrote horizontale Linie). Ein offensichtlicher Zusammenhang zwischen Profitabilität und Wachstum lässt sich jedoch nicht feststellen. Eine einfache Regressionsanalyse bestätigt, dass diese beiden Variablen auch statistisch gesehen nicht signifikant miteinander zusammenhängen. Es kann also grundsätzlich keine Aussage darüber gemacht werden, dass eine hohe Profitabilität mit einem hohen Wachstum einhergeht.

Fazit

Entgegen den Erwartungen gibt es – zumindest für die vergangenen fünf Jahre und die 91 untersuchten Schweizer Retail Banken – keinen statistisch nachweisbaren Zusammenhang zwischen dem Wachstum der Kundenausleihungen und der Zinsmarge, respektive der Profitabilität. Zwar sind die Zinsmargen in den vergangenen Jahren (bei allen Banken) gesunken. Diejenigen Banken, welche stärker gewachsen sind, haben dieses Wachstum aber nicht durch tiefere Margen „gekauft“ – auch wenn es bei Einzelfällen natürlich anders sein kann. Viel mehr wird die Profitabilität durch andere Faktoren wie beispielsweise die Ertragsdiversifikation, die Marktstruktur oder volkswirtschaftliche Rahmenbedingungen massgeblich beeinflusst.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.