18. August 2014

Islands Banken- und Finanzkrise – Tiefer Fall und wundersame Erholung

Von Prof. Dr. Andreas Dietrich und Christoph Duss

Eine Reise nach Island hat nicht nur die Erkenntnis gebracht, dass dies ein wunderschönes Land voller unberührter Natur aus Feuer und Eis ist. Überraschend war auch, dass man von der zwischen 2008 bis 2011 stattfindenden grössten Finanzkrise der Geschichte als Reisender nur wenig spürt (bzw. nur in Gesprächen mit Isländern davon hört). Wie im nachfolgenden Blogartikel in Zusammenarbeit mit Christoph Duss aufgezeigt, konnte sich der Inselstaat vor allem dank einer unabhängigen Währungs- und Geldpolitik sowie einem pragmatischen Vorgehen gegenüber dem Bankensektor schnell wieder aus der Krise retten und zurück auf den Wachstumspfad finden. Ebenso wurden einige Verantwortliche anders als in den meisten Ländern zur Verantwortung gezogen. Gleichzeitig gibt es aber noch einige Aufgaben zu lösen, damit Islands Wirtschaft auch in Zukunft nachhaltig wachsen kann.

Mit gut 320‘000 Einwohnern und einem Bruttoinlandprodukt in der Höhe von rund CHF 13 Mrd. ist Island weltweit eines der kleinsten Länder, weist jedoch eines der höchsten BIPs pro Kopf aus. Der hohe Wohlstand der kleinen, exportorientierten Nation kann insbesondere auf die Fischerei sowie den florierenden Tourismus zurückgeführt werden. Bis zur Krise in 2008 hatte auch der Finanzsektor zunehmend an Bedeutung gewonnen.

Deregulierung des Finanzsektors

Nach der Jahrtausendwende begann die isländische Regierung, den Finanzsektor grundlegend zu reformieren und zu deregulieren. Diese Lockerungen ermöglichten es den isländischen Banken einerseits aggressiver auf dem einheimischen Hypothekarmarkt aufzutreten. Andererseits expandierten sie stark im Ausland, insbesondere in Skandinavien, aber auch in den USA, UK und im restlichen Europa.

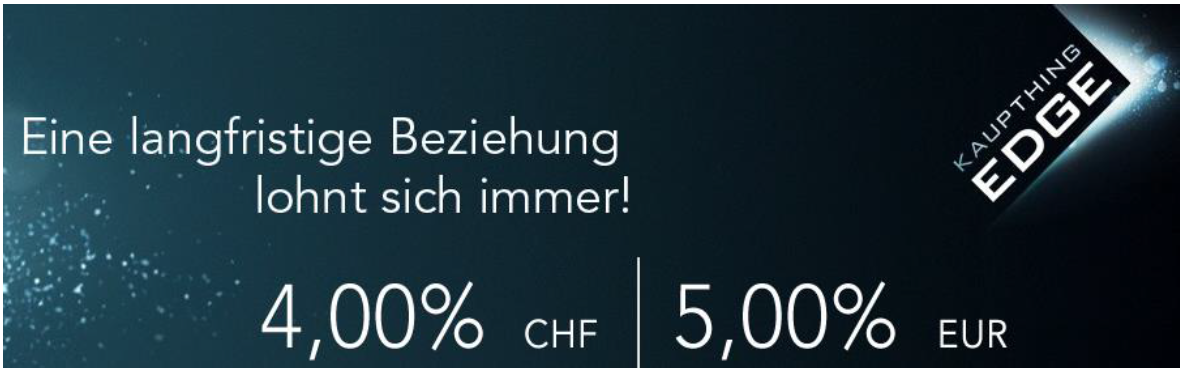

Als Konsequenz davon wuchsen die Vermögenswerte der Banken innerhalb von wenigen Jahren auf das Zehnfache des BIPs an, den Grossteil davon in Fremdwährungen notiert. Dabei finanzierten die isländischen Banken ihre Expansion hauptsächlich über den internationalen kurzfristigen Geldmarkt und weniger über langfristige Kundeneinlagen. Erst nach Intervention des IMF wurde langsam begonnen, vermehrt auf Kundeneinlagen abzustützen. Um insbesondere ausländische Sparer anzulocken, wurde mit hohen Zinssätzen geworben (siehe Abb. 1).

Parallel dazu erhöhte sich auch die Verschuldung der isländischen Haushalte kontinuierlich. Diese konnten sich im Zuge der steigenden Häuserpreise und der vorteilhaften Wechselkurse zu immer günstigeren Konditionen verschulden. Auf ihrem Höchststand vor Ausbruch der Krise betrug die private Verschuldung (Haushalte und Banken kombiniert) das Sechsfache des isländischen BIPs.

Der tiefe Fall

Im Herbst 2008 hatten die Pleite von Lehman Brothers und der damit verbundene Vertrauensverlust einen massiven Liquiditätseinbruch auf den internationalen Geldmärkten ausgelöst. Die isländischen Banken verloren dadurch ihre Hauptrefinanzierungsquelle und konnten ihren Zahlungsverpflichtungen nicht mehr nachkommen. Aufgrund der schieren Grösse dieser Verpflichtungen konnte auch die isländische Nationalbank nicht als Lender of Last Resort einspringen, da dies ihre Mittel bei weitem überstiegen hätte. Anfang Oktober mussten die drei grössten Banken Kaupthing, Landsbanki und Glitnir Insolvenz anmelden, wobei zu diesem Zeitpunkt Forderungen von über USD 85 Mrd. ausstehend waren.

Im Gegensatz zu anderen Ländern, wie z.B. den USA, Irland oder die Schweiz, verzichtete der isländische Staat darauf, seine insolventen Banken per Bail-out zu retten. Stattdessen wurden diese unter staatliche Zwangsverwaltung gestellt und ausschliesslich die inländischen Kundenguthaben durch die Einlagensicherung gedeckt. Ausländische Kreditoren werden sich im Zuge der immer noch andauernden Abwicklung vermutlich mit Bruchteilen der ursprünglichen Forderungen zufrieden geben müssen.

Zur Stützung seiner Wirtschaft konnte Island aufgrund seiner unabhängigen Währungs- und Geldpolitik als weitere Massnahmen Kapitalverkehrskontrollen einführen und die isländische Krone abwerten (im Verlaufe von 2008 hat die Krone rund zwei Drittel ihres Wertes verloren). Die Bankinsolvenzen einerseits und die weiteren Massnahmen anderseits hatten massive Folgen für die isländische Wirtschaft. Innerhalb eines Tages verlor die isländische Börse rund zwei Drittels ihres Wertes (siehe Abb. 2). Im Verlaufe des Folgejahres stieg die Arbeitslosenquote von den historischen 1-2% auf rund 9% und die Inflation erhöhte sich auf 18%.

Letztlich gewährte der IMF zur Unterstützung der Erholung der isländischen Wirtschaft Darlehen in der Höhe von USD 2.1 Mrd., welche an ein dreijähriges Restrukturierungsprogramm geknüpft waren. Zusätzlich sicherte eine Gruppe nordischer Länder zusammen mit Polen weitere USD 2.5 Mrd. zu.

Die wundersame Erholung

Nach dem massiven Einbruch der Wirtschaft in 2008 fokussierte sich Island in den darauffolgenden Jahren auf die Wiederherstellung seiner langfristigen Wettbewerbsfähigkeit. Durch die Abwertung der Krone wurden Islands Exporte günstiger und das Land wurde für ausländische Besucher attraktiver – insbesondere der Fischfang und der Tourismus trugen massgeblich zur Erholung bei.

Im Rahmen der Abwicklung der insolventen Banken wurden die inländischen Kunden und Aktivitäten in neu gegründete Banken ausgegliedert. Beispielsweise firmiert Kaupthing heute unter dem Namen Arion Banki, während Glitnir seinen früheren Namen Islandsbanki angenommen hat. Des Weiteren hat die isländische Regierung zur Entlastung der Haushalte einen Teil deren Hypothekarschulden erlassen, indem die bestehende Indexierung zur Inflationsrate rückwirkend aufgehoben wurde und Pensionsgelder zur Rückzahlung steuerfrei bezogen werden können.

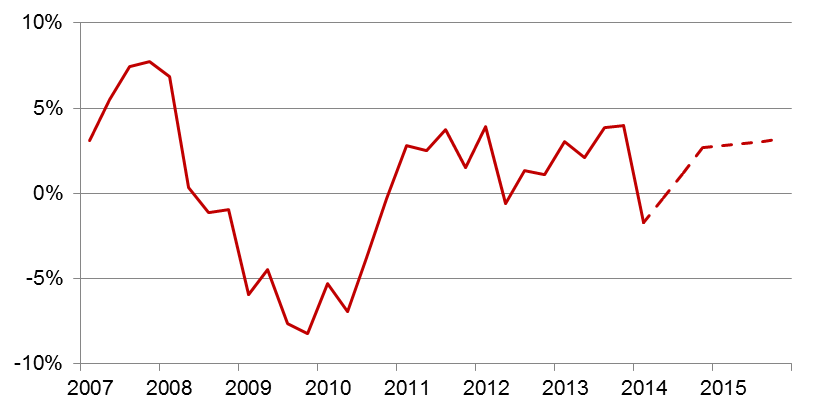

Nach negativem BIP-Wachstum in 2009 und 2010 expandierte die isländische Wirtschaft in 2011 erstmals wieder um 2.5% (siehe Abb. 3). Die Arbeitslosenquote hat sich auf rund 4% halbiert und die Inflation bewegt sich im unteren einstelligen Prozentbereich. Für 2014 und 2015 erwartet die OECD ein BIP-Wachstum von 2.7%, respektive 3.2%.

Aufgrund der besser als erwarteten Erholung konnte sich Island früher als antizipiert an den Kapitalmärkten refinanzieren und einen Teil der IMF-Darlehen bereits vor dem vereinbarten Termin zurückbezahlen.

Auch die isländischen Banken arbeiten nach der erfolgreichen Restrukturierung wieder nachhaltig. Die Bilanzsumme des Banksektors hat sich auf das Zweifache des isländischen BIPs reduziert (in der Schweiz beträgt dieses Verhältnis rund 5x). Im Frühling 2013 hat die Arion Banki eine Anleihe bei internationalen Investoren platziert, was als Zeichen für zurückkehrendes Vertrauen gewertet werden kann. Auch die Islandsbanki hat seit Anfang 2013 erfolgreich mehrere Commercial Papers emittiert.

Verursacher der Krise mit Haftstrafen

Als eines der wenigen Länder hat Island die angeblichen Verursacher der Krise zur Verantwortung gezogen und angeklagt. Der damalige Premierminister Geir Haarde wurde im April 2012 teilweise schuldig gesprochen, die weiteren Regierungsmitglieder nicht bzw. ungenügend über die Probleme der isländischen Banken informiert zu haben. Im Dezember 2012 wurden zwei Manager von Glitnir wegen Betrugs zu mehrmonatigen Haftstrafen verurteilt. Vier Geschäftsleitungsmitglieder von Kaupthing wurden im Dezember 2013 wegen Betrugs und Marktmanipulation zu drei- bis fünfjährigen Haftstrafen verurteilt. Der Prozess gegen die ehemaligen Landsbanki-Manager ist zurzeit noch im Gange.

Island, quo vadis?

Für den isländischen Staat gab es wegen der Grösse des Finanzsektors nie die Option, seine Banken mit einem Rettungspaket zu unterstützen. Das umgesetzte Massnahmenpaket (Abwicklung der Banken, Kapitalverkehrskontrollen, Abwertung der isländischen Krone) erwies sich im Nachhinein als schmerzlichen, jedoch richtigen Weg und ermöglichte eine schnelle Genesung. Noch sind nicht alle Massnahmen abgeschlossen – eine Lockerung der Kapitalverkehrskontrollen in naher Zukunft scheint wegen der Angst vor einer massiven Kapitalflucht unwahrscheinlich. Um jedoch langfristig wieder ausländisches Kapital anzuziehen und Investitionen finanzieren zu können, bedingt es freie Kapitalmärkte und zurückgewonnenes Vertrauen in die isländische Wirtschaft. Die Rückkehr zur Normalität wird vermutlich noch einige Jahre in Anspruch nehmen.

Kommentare

3 Kommentare

Christoph Duss

20. August 2014

Besten Dank für Ihre Beiträge. In der Tat haben die internationalen Kreditoren der isländischen Banken einen Grossteil ihrer Forderungen abschreiben müssen. Die laufenden Verhandlungen um die teilweise Rückzahlung der Forderungen (in der Zwischenzeit mehrheitlich von Hedge Funds aufgekauft) verlaufen nur zögerlich, da zur Rückführung eine Ausnahme von den bestehenden Kapitalverkehrskontrollen gefordert wird. Die Schweizer Sparer wie auch die Einlagensicherung, welche zwischenzeitlich CHF 28 Mio. zur Verfügung stellen musste, wurden jedoch bereits Mitte 2009, also weniger als ein Jahr nach dem Konkurs der Kaupthing Bank, vollständig ausbezahlt.

nils reimelt

18. August 2014

Meiner Meinung nach kann von einer wundersamen Erholung nicht wirklich gesprochen werden. Auch finde ich, sieht man vor Ort Spuren der Krise. z.B. die Strasse vom Flughafen in Keflavik nach Reykjavik ist nicht fertig und wird so komisch kurvig zum Ende hin, weil kein Geld da ist. In Portugal habe ich mehrere Artikel gelesen, die Island als Vorbild sehen, um aus der Krise zu kommen, weil Island im Gegensatz zu Portugal eine eigene Währung hat, die als Instrument eingesetzt werden kann. Allerdings hat die Isländische Krone stark gelitten und sich seit 2007 nicht erholt: http://www.xe.com/currencycharts/?from=ISK&to=EUR&view=10Y Für weitere Abwertungen wird der Spielraum immer geringer. Dieser Umstand hat die Bitcoin-ähnliche Währung Aurora auf den Plan gerufen: http://auroracoin.org/whyiceland.php Ein Ansturm auf den Icelandic Krona-Ersatz ist bisher jedoch ausgeblieben.

alexander saheb

18. August 2014

tja, das klingt ja gut, ist aber wohl leider keine Blaupause für anderswo. wobei, die Vorstellung in der schweiz wäre die ubs unter staatliche Zwangsverwaltung gekommen und herr ospel wäre zu 1-2 jahren haft verurteilt worden hat schon ihren reiz. aber die isländischen banken haben sich vor allem im Ausland refinanziert: den grossen verlust haben also "unbekannte dritte" auf deren missliche lage hier nicht näher eingegangen wird. Somit hat sich island auf deren rücken saniert, während in Europa (und der schweiz ) den Staaten und steuerzahlern diese rolle zugefallen ist.

Danke für Ihren Kommentar, wir prüfen dies gerne.