10. Juni 2014

Digitales Anlagegeschäft – Trends und Ideenanstösse

Von Prof. Dr. Andreas Dietrich

Die Digitalisierung kommt langsam aber noch immer zögerlich auch im Anlagegeschäft an. Während die UBS ab Januar 2015 im Private Banking einen verstärkten Multichannel-Ansatz plant und beispielsweise die Baloise Bank SoBa mit ihrem BIA bereits ein digitales Anlageprodukt einsetzt, findet man ansonsten an der Kundenfront im Anlagegeschäft nur wenige innovative digitale Angebote. Trotzdem sehe ich für Finanzdienstleister zahlreiche Entwicklungsmöglichkeiten.

Banken haben in einer ersten Welle der Industrialisierung in den vergangenen zehn Jahren vor allem Optimierungen von Prozessen und Systemen im Mid- und Back-Office vorgenommen. Diese Anpassungen sind noch nicht abgeschlossen und beschäftigen die meisten Banken auch heute noch stark. Gleichzeitig rollt bereits die nächste Welle der Industrialisierung auf die Banken zu. Der Fokus dieser zweiten Welle fokussiert sich auf die Kundenschnittstelle und versucht, die digitalen Möglichkeiten auf die gesamte Kunden-Bank-Interaktion zu übertragen. Dabei gilt es, Bankprodukte und -dienstleistungen den Kunden dort anzubieten, wo diese sie erwarten. Technologische Innovationen und ein verändertes Kundenverhalten führen dazu, dass Banken ihre Kommunikationswege neu überdenken müssen. In diesem Veränderungprozess sehe ich für Banken in erster Linie eine Chance und weniger eine Gefahr: Während sich eine Bank durch ein optimiertes Back-Office wenig differenzieren kann, bietet eine gelungene Bank-Kunden-Interaktion eine nachhaltige Differenzierungsmöglichkeit.

Neue digitale Angebote – eine Auslegeordnung

Die entscheidende Frage ist, wie die Kunden-Bank-Beziehung in Zukunft aussehen wird. Einige Autoren gehen davon aus, dass Kunden zukünftig alles selbstständig und online abwickeln werden. Ich persönlich bin dagegen der Meinung, dass insbesondere bei komplexeren (Anlage-)Produkten nicht alles komplett online und selbständig vom Kunden abgewickelt wird, sondern das Anlage-Geschäft als Multichannel-Angebot ausgestaltet werden muss. Dies bedeutet jedoch, dass neben der klassischen Beratung in der Bankfiliale auch vermehrt digitale Angebote entstehen müssen. Auch im Bereich des Anlagegeschäfts wird es darum gehen, einen Mass Customization-Ansatz zu wählen und dadurch einerseits die Prozesskosten durch Automatisierung zu reduzieren und andererseits die User Experience zu erhöhen.

Unter anderem könnten die folgenden digitalen Angebote im Anlagegeschäft entstehen:

- Konkrete Asset Allocation-Vorschläge werden basierend auf dem Risiko und Return-Wunsch des Kunden in spezifischen Online-Tools unterbreitet.

- Behavioral Finance Aspekte werden in der Beurteilung und in der Zusammenstellung des Portfolios zusätzlich miteinbezogen. Die Portfolios der Kunden werden zukünftig nicht nur anhand „neoklassischer“ Ansätze beurteilt, welche von rationalen Märkten ausgehen und die Volatilität als (oftmals einziges) Risikomass anwendet. In diesem Bereich gibt es einen grossen Nachholbedarf in den Beratungen und digitalen Beratungstools von Banken.

- Das Portfolio wird durch eine Software überwacht – auf unerwünschte Entwicklungen wird hingewiesen.

- Neue digitale Anlageprodukte, z.B. im Bereich Social Trading oder abgeleitet aus dem sogenannten „Crowd Wisdom“ werden entstehen.

- Bei einem Wertschriften-Kauf wird durch das entsprechende digitale Bank-Angebot der Impact einer Kaufentscheidung auf das ganze Portfolio aufgezeigt (wie verändert sich die Asset Allocation nach dem Wechsel? Risk/Return? etc.).

- Das Research und die Analysen werden verstärkt auf Interessens- und Portfolio-relevante News gefiltert. Im Bereich Research wird es also auch eine Art Mass Customization geben. Hier könnte man sich zudem überlegen, ob nicht verstärkt weitere Bereiche, wie das „themenbasierte“ Investieren künftig wichtiger werden könnten (nach Geographie, Industrie, etc.)

- Die Kommunikation mit den Kunden wird sich verändern resp. neue Kommunikationsformen werden die bisherigen Kommunikationsarten ergänzen. Ein mögliches Beispiel hierzu folgt im nächsten Abschnitt.

Private Banking Kommunikation 2.0?

Einen spannenden Ansatz im Bereich der Kommunikation habe ich bei der Beratungsfirma additiv gesehen. additiv hat unterschiedliche Angebote im Bereich des digitalen Private Bankings. Kurz vorstellen möchte ich nachfolgend den Ansatz im Bereich der Interaktion.

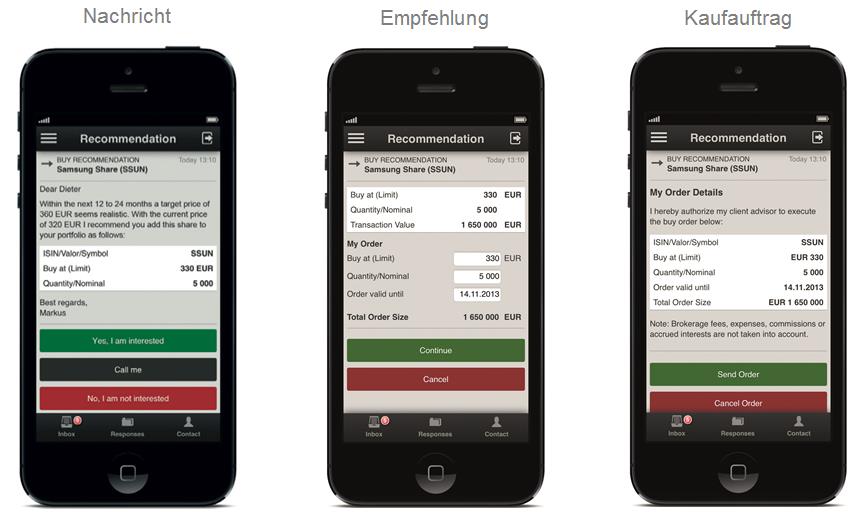

additiv versucht mit ihrem Produkt add.direct Advisor mit einer personalisierten Interaktion über das Smartphone oder Tablet zwischen den Private Banking Kunden und den Kundenberatern einen neuen Interaktions-Kanal in der Beratung einzusetzen. Der Berater sendet via Microsoft Outlook seinen Kunden individuelle Produktempfehlungen, Beratungsangebote oder Einladungen zu Events direkt auf das Smartphone oder Tablet. Die Idee ist, dass die Kunden jeweils einfach und schnell mit ja/nein-Antworten („one click response“) auf die entsprechenden Vorschläge, Angebote oder Einladungen reagieren können. Dieser eine einfache Klick des Kunden erhöht die Effizienz gegenüber dem eMail-Verkehr für den Kunden stark („Sehr geehrter Herr Huber, Leider ist es mir an diesem Tag nicht möglich,….“).

Der add.direct Advisor sieht derzeit hauptsächlich drei Kategorien von Nachrichten vor:

- Produkteempfehlungen (siehe Printscreens oben)

- Event Einladungen

- Persönliches Beratungs-Angebot (Einladung)

Ebenso besteht die Möglichkeit, mit einem „Call me“ Knopf nach einem Rückruf zu verlangen.

Ob und wie rasch sich diese Art von Kommunikation durchsetzen wird, ist derzeit für mich noch offen. additiv verfolgt jedoch einen interessanten Ansatz und zeigt auf, wie die digitale Kundeninteraktion künftig auch aussehen könnte. Spannend wird auch die zukünftige Entwicklung im Bereich der Digitalisierung im Anlagegeschäft bleiben. Ich werde auch weiterhin auf meinem Blog darüber berichten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.