26. Mai 2014

Ein erster Blick ins neue digitale Wealth Management der UBS

Von

Ab Anfang 2015 wird die Digitalisierung auch im Wealth Management der UBS Einzug halten. Ich durfte das entsprechende Angebot bereits ausprobieren. Im nachfolgenden Artikel möchte ich einerseits auf die strategische Frage eingehen, ob Digitalisierung und Private Banking überhaupt zusammenpassen. Andererseits möchte ich das neue Angebot der UBS vorstellen und einige meiner persönlichen Erfahrungen damit teilen. Die UBS hat mir erlaubt, einige Printscreens des derzeitigen Piloten bereits abzudrucken.

Digital Wealth Management?

In der Zwischenzeit haben einige Banken verstanden, dass sich die Kundenbedürfnisse resp. das Kundenverhalten durch den Einzug der Digitalisierung in den Alltag nachhaltig verändern. Da man davon ausgehen kann, dass einfache und standardisierte Produkte und Dienstleistungen in Zukunft überwiegend über den digitalen Kanal laufen werden, haben einige Banken vor allem im Retail Banking die Optimierung ihres Onlinevertriebskanals zu einem strategischen Kernthema gemacht. Mit der Begründung, dass Private Banking ein Beziehungsgeschäft sei und die Produkte komplexer zu verstehen sind, haben heute viele Banken im Bereich des Private Bankings resp. Wealth Management hingegen noch ein sehr eingeschränktes digitales Angebot.

Die Entwicklung der Digitalisierung betrifft aber nicht nur das Retail Banking-Geschäft. Auch im Private Banking haben sich Kundenverhalten und -bedürfnisse verändert und müssen Banken digitale Ansätze in ihrer Kunden-Bank-Interaktion umsetzen. Hinzu kommt, dass die Vermögen der heutigen Private Banking-Kunden in zunehmendem Masse an die Nachkommen übertragen werden. Diese jüngere Generation ist es sich gewohnt, mit den neuen digitalen Technologien umzugehen. Aus meiner Sicht ist es daher nur noch eine Frage der Zeit, bis die Digitalisierung auch starken Einzug ins Private Banking finden wird. Dabei erwarte ich nicht, dass der reine Online-Vertrieb zentral wird. Viel eher werden die heute filialbasierten Kundenbeziehungen durch das digitale Angebot zu Multichannel-Strategien ergänzt.

UBS Wealth Management Online

Nachdem die UBS in den vergangenen Monaten vor allem im Bereich Retail Banking (z.B. mit dem neuen eBanking und PFM, vgl. Blog) und auch bei KMU (SumUp-Kartenterminal, vgl. Blog) die Digitalisierung vorangetrieben hat, wird ab dem kommenden Jahr auch das UBS Wealth Management verstärkt digital (die genaue Bezeichnung dieses Angebots ist „Wealth Management Online“). Unter dem Motto „Wealth Management going multi-channel“ wird das bereits existierende „offline“-Angebot „UBS Advice“ zusätzlich in die Online-Welt „transferiert“. Die nachfolgend vorgestellten Tools und insbesondere der Health Check werden nur UBS Advice-Kunden mit Booking Center Schweiz zur Verfügung stehen (derzeit ca. 5‘000 Kunden mit einem Vermögen von ca. CHF 9 Milliarden). Gemäss den UBS Richtlinien können grundsätzlich Kunden ab einem Vermögen von CHF 250‘000 UBS Advice in Anspruch nehmen. UBS Advice hat einen Pauschalpreis. Dieser fällt unabhängig von der Anzahl getätigter Transaktionen an und soll mögliche Zielkonflikte beim Kundenberater minimieren.

Ich durfte mir die derzeitige Pilot-Version des neuen Wealth Management Online Angebots anschauen und möchte die aus meiner Sicht zentralen Aspekte resp. Elemente nachfolgend aufzeigen.

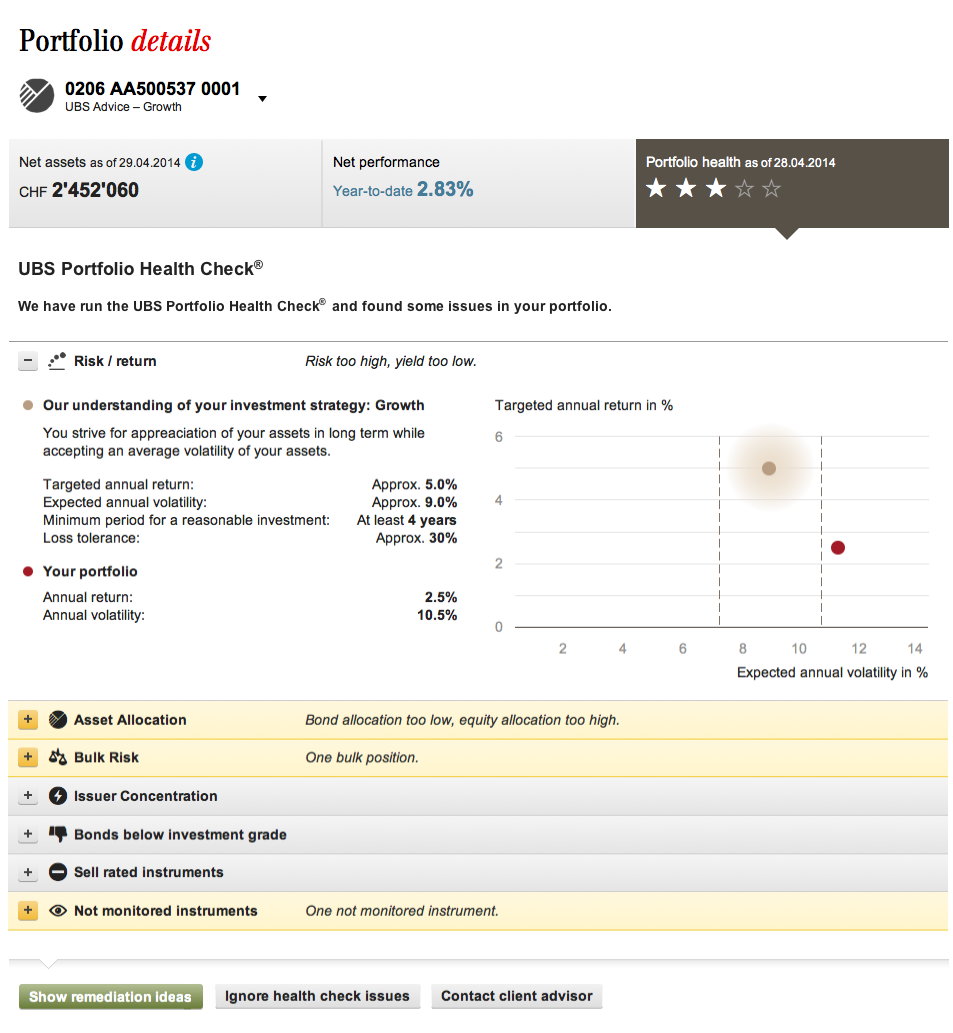

a) Portfolio Health Check: Ein Herzstück von «UBS Advice» ist ein Diagnose-Werkzeug, mit welchem eine mit dem Research von UBS Wealth Management gespeiste Software Nacht für Nacht sämtliche Advice-Kundenpositionen in Bezug auf sechs verschiedene Risikokriterien (u.a. Verletzungen von Anlagegrenzen innerhalb Vermögensallokation, Klumpenrisiken; Wertpapiere, welche im Portfolio sind, die Bank aber zum Verkauf empfiehlt; Wertpapiere, die nicht im UBS Research-Universum vertreten sind) untersucht. Die Anlageberatung wird also mit einer systematischen Portfolio-Überwachung und dank der Nutzung von Big Data Technologien optimiert. Die Resultate des UBS Portfolio Health Checks können von den Kunden online eingesehen werden. Das sieht derzeit so aus:

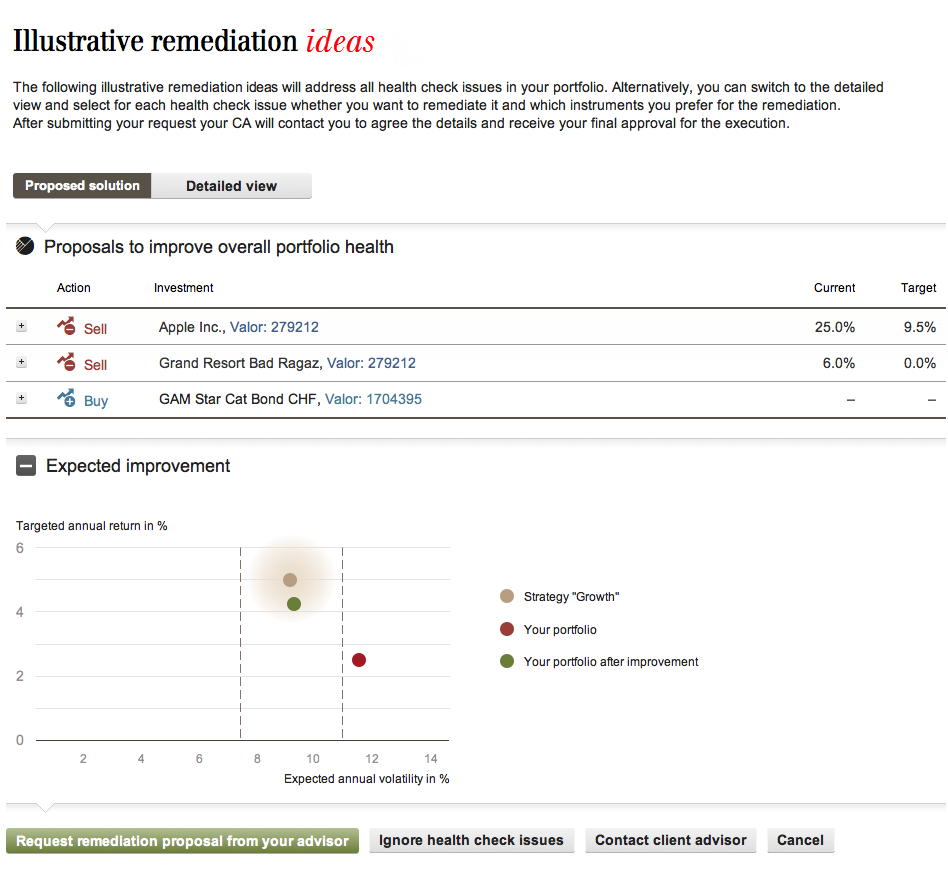

Im Falle von Abweichungen im Portfolio gegenüber dem mit dem Kunden vereinbarten Anlageprofil, wird der Kunde per eMail oder SMS informiert („We found a new health check issue in your portfolio. Please log into your UBS e-Banking to see further details“), so dass dieser nicht jeden Tag im Internet sein Portfolio anschauen muss. Gleichzeitig werden ihm, basierend auf den vorliegenden Verletzungen der „Regeln“, konkrete Anlagevorschläge unterbreitet. Das sieht derzeit so aus:

Zentral scheint mir die Idee, dass die Kunden für die einzelnen Transaktionen und die Besprechung der Portfolio-Optimierung in der Regel mit dem Kundenberater Kontakt aufnehmen.

b) Portfolio Overview, Reporting: Diese Funktion bietet eine Übersicht über das Portfolio. Dies ist im Grundsatz ähnlich wie zuvor, einfach optisch schöner und übersichtlicher dargestellt.

c) Mandate: Mit dieser Funktion kann man sich online über die ansonsten etwas intransparente Verwaltung eines Vermögensverwaltungsmandats informieren (z.B. Wie setzt sich Portfolio zusammen?).

d) Research: Besonders angetan bin ich von der neuen geplanten Darstellung des UBS Research. Bei vielen Banken ärgere ich mich oftmals, dass das an sich tolle Research im Online Banking unübersichtlich und unspezifisch dargestellt wird. Die UBS versucht mit ihrem Konzept, erstens das Research optisch zu verschönern und als eine Art Zeitung abzubilden. Zweitens werden hier nur diejenigen Artikel herausgefiltert, die mich auch tatsächlich interessieren. Wer nicht in Emerging Markets investieren möchte, muss solchen Research also nicht durchscrollen. Drittens schlägt das Research basierend auf den verschiedenen Artikel direkt und bezugnehmend auf das eigene Portfolio konkrete Anlagevorschläge vor. Dies scheint mir zwar praktisch gesehen sehr ambitiös zu sein – die Idee ist aber aus meiner Sicht begrüssenswert.

e) Kontaktfunktion: Durch eine sehr einfache Methode können Termine einfach und online mit dem Kundenberater vereinbart werden.

Fazit:

Aus meiner Sicht geht die UBS auch im Bereich des Wealth Management/Private Banking in die richtige Richtung. In Zukunft werden komplexere Produkte zwar nach wie vor in Filialen diskutiert und auch der Kundenkontakt wird eine nach wie vor grosse Bedeutung haben. Gleichzeitig ist aber ein ergänzendes digitales Element in der Kundeninteraktion erstrebenswert. Die Digitalisierung wird als Vertriebs- und Informationskanal sowie als Kundenbetreuungs- und -bindungselement den persönlichen Kontakt im Private Banking nicht ersetzen können.

Ich kann mir gut vorstellen, dass der Kundenkontakt durch ein solches Tool, wie es die UBS einzusetzen plant, nicht abnimmt, sondern möglicherweise sogar zunimmt. Durch die Meldungen (per SMS oder Mail), dass der Portfolio Health Check ein Problem erkannt hat, könnte sich der Dialog zwischen dem Kunden und dem Kundenberater intensivieren.

Interessant finde ich den Ansatz auch vor dem Hintergrund der „Mass Customization“. Durch die Nutzung von Big Data Technologien, verknüpft mit dem hauseigenen Research kann den Kunde eine individualisierte Unterstützung geboten werden. Gleichzeitig läuft im Hintergrund eine Standardmaschine, welche die Fähigkeit hat, jede Nacht 650‘000 Portfolios zu überprüfen.

Wie gut die konkreten Anlagevorschläge aus dem UBS Advice sind, kann ich nicht beurteilen. Die Umsetzung des UBS Advice auf den digitalen Kanal ist aber auf alle Fälle sehr gelungen.

*****************************************************************

Digitalization now also in wealth Management – UBS launches digital wealth management

From the start of 2015, UBS’s wealth Management wing will also embrace digitalization. I was given the opportunity to try the bank’s offering in this area. In the following article I will firstly look at the strategic question of whether digitalization and wealth Management go together at all. I will also present UBS’s new offering and share my own personal experiences of it. UBS has given me permission to use certain screenshots of the current pilot version.

Digital wealth management?

Some banks have recently established that clients‘ needs and habits will change over time as a result of everyday life becoming more digitalized. As it can be assumed that in future, simple and standardized products and services will largely run via digital channels, some banks, primarily in the retail banking segment, are now focusing on optimizing their online distribution channels. By contrast, based on the belief that private banking is a „relationship business“ and that products in this area are more complex and difficult to understand, many banks in the private banking segment still have a very limited digital offering at present.

However, the trend towards digitalization does not only affect the retail banking business. Clients‘ habits and needs have also changed when it comes to private banking, and banks are having to implement digital strategies for interacting with their clients. Furthermore, today’s private banking clients are increasingly passing on their wealth to their offspring. The younger generation is used to dealing with the latest technology. I therefore believe that it is only a matter of time until digitalization plays a significant role in private banking. I do not expect online distribution to become the most important factor, but rather that current branch-based client relationships will be supplemented with a digital offering comprising multi-channel strategies.

UBS digital private banking

UBS has already pushed forward with its digitalization strategy in recent months, primarily in its Retail Banking operations (e.g. with the new eBanking and PFM) and SMEs (SumUp card terminals). From next year, UBS Wealth Management will also become increasingly digitalized. Faithful to the claim „Wealth Management going multi-channel“, the current offline offering „UBS Advice“ will also be „transferred“ into the online world. The tools I will look at below, in particular the Health Check, will only be available for UBS Advice clients with Booking Center Switzerland (currently around 5,000 clients with assets of around CHF 9 billion). In accordance with the UBS guidelines, in principle only clients with investable assets of over CHF 250,000 can use UBS Advice. A flat fee is charged for the offering, which must be paid irrespective of the number of transactions carried out. This helps to ensure that potential conflicts of interest are avoided for client advisors.

I was given the opportunity to have a look at the pilot version of the new digital private banking offering and I will now run through what I consider to be the key aspects and elements of it.

a) Portfolio Health Check: At the heart of „UBS Advice“ lies a diagnostic software tool which every night draws on the research carried out by UBS Wealth Management to analyze all the Advice client positions with respect to 6 different risk criteria (e.g. breaches of investment limits within asset allocation, cluster risks; securities that are in the portfolio but the bank is recommending to sell; securities that are not represented in the UBS Research universe). The investment advice offered is therefore optimized by systematically monitoring the portfolio and using big data technologies. Clients can view the results of the UBS Portfolio Health Check online, which currently looks like this:

If the portfolio does not match the investment profile agreed with the client, the client will receive an e-mail or SMS notifying them of this („We found a new health check issue in your portfolio. Please log into your UBS e-Banking to see further details“), meaning that they do not have to check their portfolio every single day. At the same time, clients will also be sent specific investment proposals based on the breaches of the „rules“ identified, which currently looks like this:

To me, it appears that the main idea here is that clients should usually contact their client advisors for the individual transactions and to discuss optimizing their portfolios.

b) Portfolio Overview, Reporting: This function provides an overview of the portfolio. In principle, this is similar to what was previously available, but it is visually more appealing and shown more clearly.

c) Mandate: This function can be used to find information online about the otherwise somewhat intransparent administration of one’s investment mandate(e.g. what does my portfolio contain?).

d) Research: I am particularly impressed with the new planned appearance of UBS’s research. With other banks I have dealt with, I often got annoyed that the good research is shown in an unclear and non-specific way. With its concept, UBS is firstly attempting to make the research more visually appealing, presenting it more as a type of newspaper. Secondly, it filters out and shows only those articles that are actually of interest to me. If I don’t want to invest in the emerging markets, I don’t have to scroll through all this research. Research also directly makes specific investment proposals based on the various articles and taking into account one’s own portfolio. While from a practical perspective this appears to be overly ambitious, I nevertheless welcome the idea.

e) Contact function: A simple method allows appointments to conveniently be made online.

My conclusion:

I believe that UBS is also headed in the right direction in its Wealth Management area. While in future, more complex products will still be discussed in the branches and client contact will still play a major role, a supplementary digital element for interacting with clients is desirable. In wealth management, digitalization will not be able to replace personal contact as a distribution and information channel or element for supporting and retaining clients.

I can well imagine that by introducing such a tool in the way UBS is planning to do, client contact will not decrease, but potentially even increase. The messages sent to clients (by SMS or e-mail) that the Portfolio Health Check has identified a problem could lead to increased dialog between clients and client advisors.

I also think that the approach is interesting when viewed against the backdrop of „mass customization“. By using big data technologies together with in-house research, it is possible to offer clients individualized support. At the same time, a standard machine able to analyze 650,000 portfolios every night runs in the background.

I can’t judge on how good the investment proposals provided by UBS Advice are, but the digital transformation from UBS Advice to the digital channel is very well done.

Kommentare

5 Kommentare

Quo Vadis Swiss Banking? – Eindrücke von der Zürcher Konferenz "Finance 2.0"

3. Juni 2014

[…] In den beiden folgenden Präsentationen wurde deutlich, dass 2.0 auch Einzug in die Privatkundensegmente halten wird: Während Crealogix dies nachvollziehbar als logische Folge für die Zukunft darstellte, kündigte Andreas Kubli von der UBS eine Produktlösung, die Anfang nächsten Jahres umgesetzt werden soll. Hier darf man sehr neugierig sein, wie diese Lösung, die Big Data-basierte Portfoliovorschläge für Schweizer Wealth Management-Kunden vorsieht, im Detail aussehen wird. Einen Vorgeschmack eines Alphatesters gibt es hier . […]

Patrick Rusch

2. Juni 2014

Indeed the new UBS digital services offer a wide range of interesting means to handle one's portfolio. Especially the Portfolio Health Check sounds clever to me, too. I just doubt whether the language in which the results of the Portfolio Health Check are obviously set reaches the major part of Private Banking clients in Switzerland. And I do not see the progress in service for a Wealth Management client when it is up to him or her to contact his or her advisor to discuss the findings of a Portfolio Health Check. Brave new service world?

Urs Bolt

30. Mai 2014

Ein konzeptionell richtungsweisender und kundenorientierter Ansatz im Digital Wealth Management. Interessant ist das Rollout-Konzept. Ich frage mich bei der Einschränkung, ob nicht der Bottleneck bei den Kundenberatern bleibt, die den Service "UBS Advice" den Kunden verkaufen sollen. 5'000 PB-Kunden sind eher wenig angesichts der Gesamtanzahl Schweiz-domizilierter UBS PB-Kunden. Wie will man nun Neukunden gewinnen? Gibt es eine gratis Light-Version (Teaser)? Um mehr Transaktionen bei Bestandskunden auszulösen müsste die UBS weit mehr User anstreben. Ich gehe aber davon aus, dass dies in einer zweiten Phase geschieht.

Finance 2.0 - die Zukunft der Finanzdienstleister (I) | BisCulmCom

28. Mai 2014

[…] Kubli’s Kurzpräsentation in seinem Blogstone». Andreas Dietrich wirft in seinem IFZ Retail Banking Blog einen ausführlicheren Blick auf die geplante […]

Finance 2.0 - die Zukunft der Finanzdienstleister (I) - BisCulmCom Blog

26. Mai 2014

[…] IFZ Retail Banking Blog: Ein erster Blick ins neue Digital Private Banking der UBS […]

Danke für Ihren Kommentar, wir prüfen dies gerne.