27. Januar 2014

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Online und Mobile Banking im Vormarsch

Von Prof. Dr. Andreas Dietrich

In einer Studie der Beratungsfirma Bain & Company wurden 190‘000 Privatkunden aus 27 Industrie- und Schwellenländern u.a. zum Thema Online- und Mobile Banking befragt. Es wird aufgezeigt, dass sich das Online- und Mobile- Banking global durchsetzen – allein in der Geschwindigkeit der Umsetzung gibt es noch Unterschiede. Der Schweizer Markt war leider nicht Teil dieser Umfrage.

Online und Mobile Banking als tragende Säulen im Retail Banking

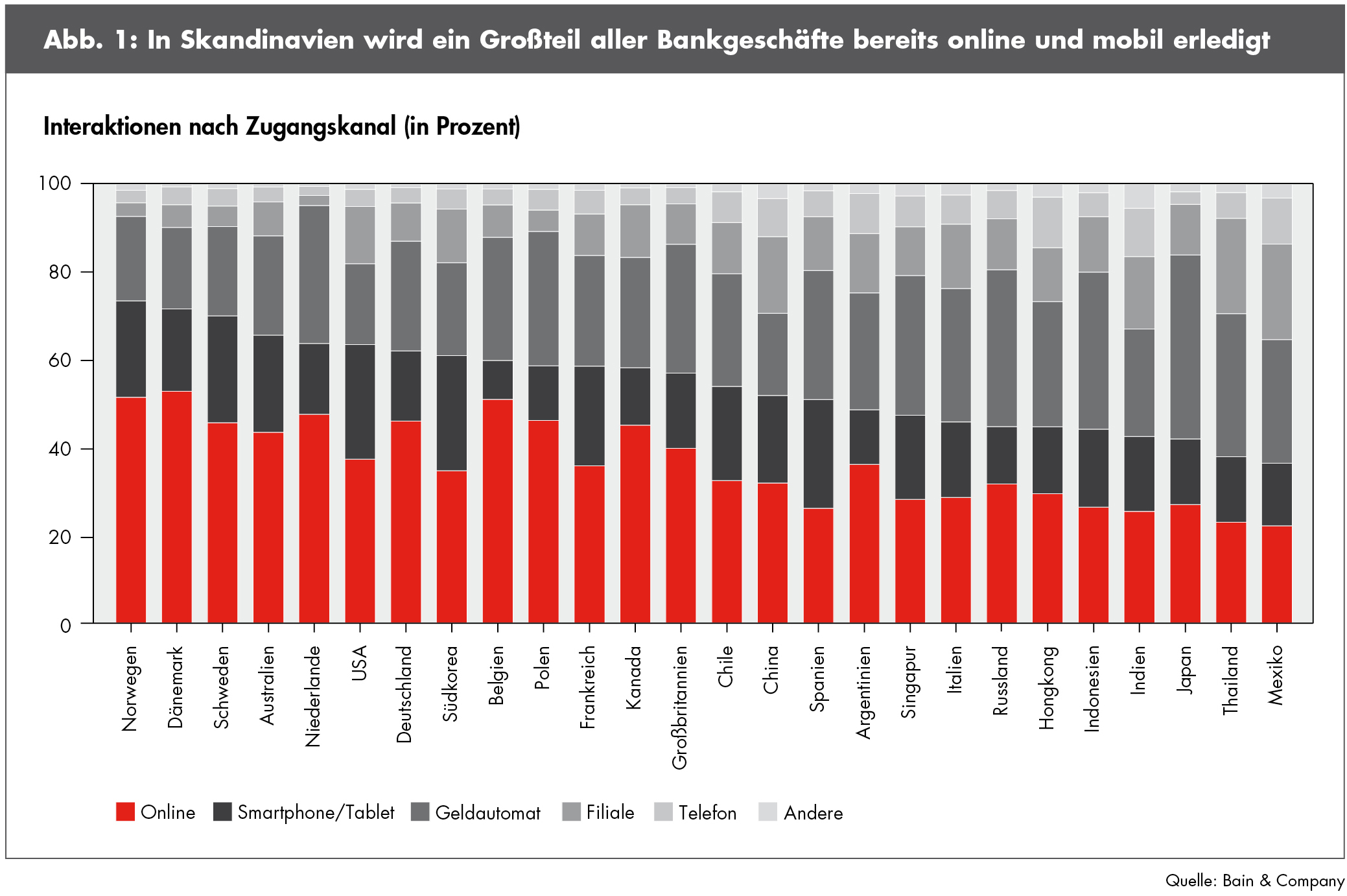

Weltweit entwickeln sich das Online- und zunehmend auch das Mobile-Banking neben dem Filialgeschäft zu tragenden Säulen des Privatkundengeschäfts. Vor allem skandinavische Länder sind in dieser Entwicklung führend: In diesen Ländern werden bis zu drei Viertel aller Bankgeschäfte online und mobil erledigt (vgl. Abbildung 1; durch Klick vergrössert sich die Graphik).

Mobile Banking mit rasantem Wachstum

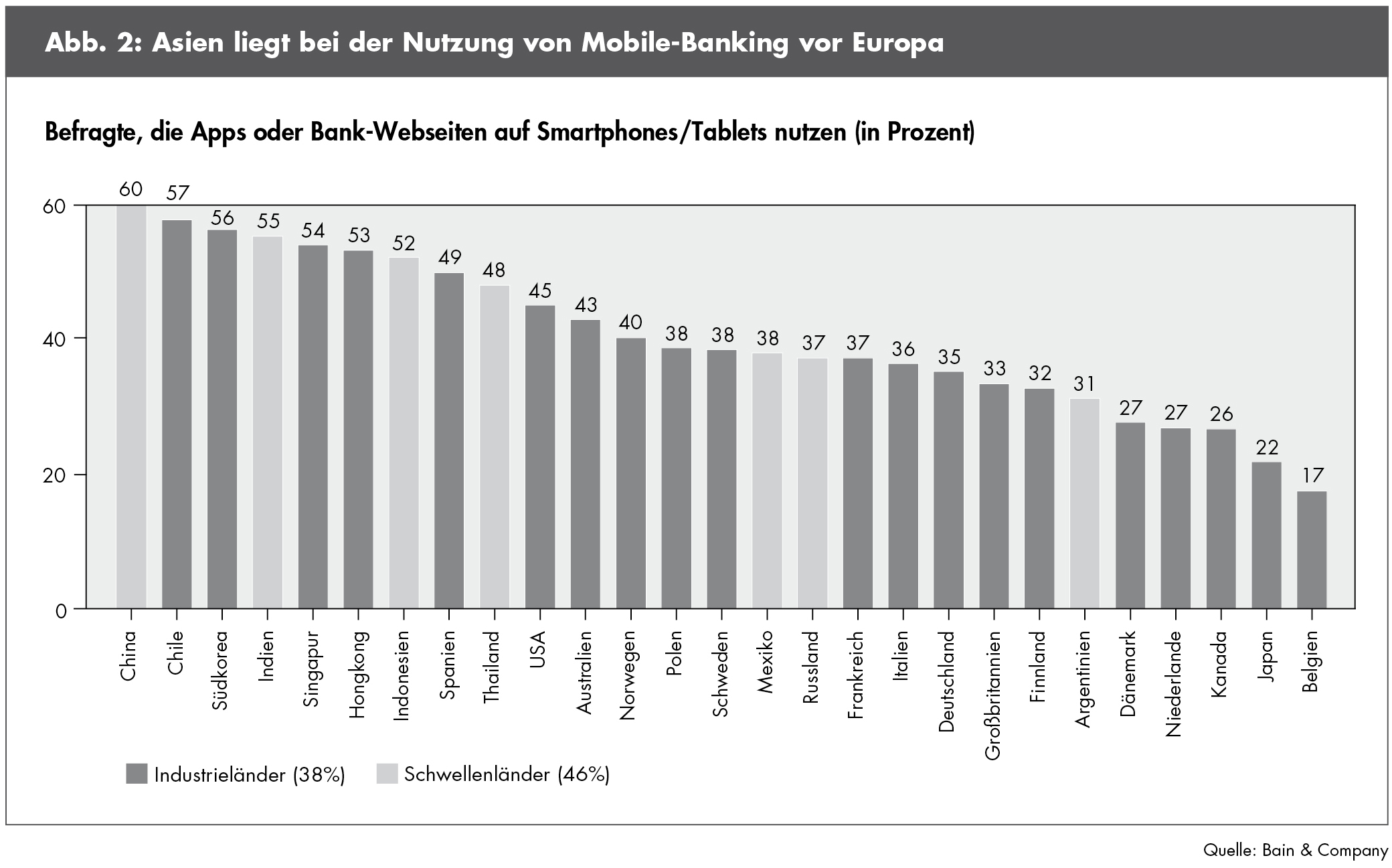

In Deutschland setzen die Retail Banken Kunden ähnlich wie in der Schweiz vor allem noch auf Online-Banking. 80 Prozent der Befragten erklärten, dass sie zumindest einmal in den vergangenen drei Monaten im Internet Bankgeschäfte erledigt haben. Immerhin bereits 35 Prozent nutzten für ihre Bankgeschäfte ein mobiles Endgerät. 2012 lag diese Zahl noch bei 16 Prozent – dies entspricht also mehr als einer Verdoppelung innerhalb eines Jahres. Der rasante Anstieg der Nutzerzahlen im Mobile Banking zeigt deren dynamische Entwicklung. Schaut man sich die Situation ausserhalb Europas an, ist das Mobile Banking sogar noch wesentlich populärer: In China liegt der Anteil der Nutzer mobiler Bankangebote bereits bei 60 Prozent, in Chile bei 57 Prozent, in Südkorea bei 56 Prozent und in den USA bei 45 Prozent (vgl. Abbildung 2).

Generell lässt sich sagen, dass sich die Nutzung von Mobile Banking zwar in allen Altersgruppen und Einkommenskategorien positiv entwickelt hat. Einen überproportionalen Anstieg kann jedoch vor allem bei jüngeren Kunden festgestellt werden.

Chance auch für Schweizer Banken

Die umfassende Digitalisierung bietet auch Schweizer Banken eine gute Möglichkeit, die Kundenloyalität und -zufriedenheit zu erhöhen. Ein digitales Leistungsangebot ist kurz- bis mittelfristig Pflicht für jede hiesige Retail Bank. Die Filialnetze müssen aber trotz dieser Entwicklungen nicht komplett infrage gestellt werden. Noch immer erwartet wohl die Mehrzahl der Schweizer von ihrer Bank eine persönliche Beratung. Modernisierte Niederlassungen vor Ort mit umfangreichen digitalen Angeboten bleiben eine wichtige Visitenkarte der Institute für bestehende und potenzielle Kunden. Handlungsbedarf besteht (nicht nur) in der Schweiz zudem vor allem in der Verknüpfung von Online- und Offlineangeboten.

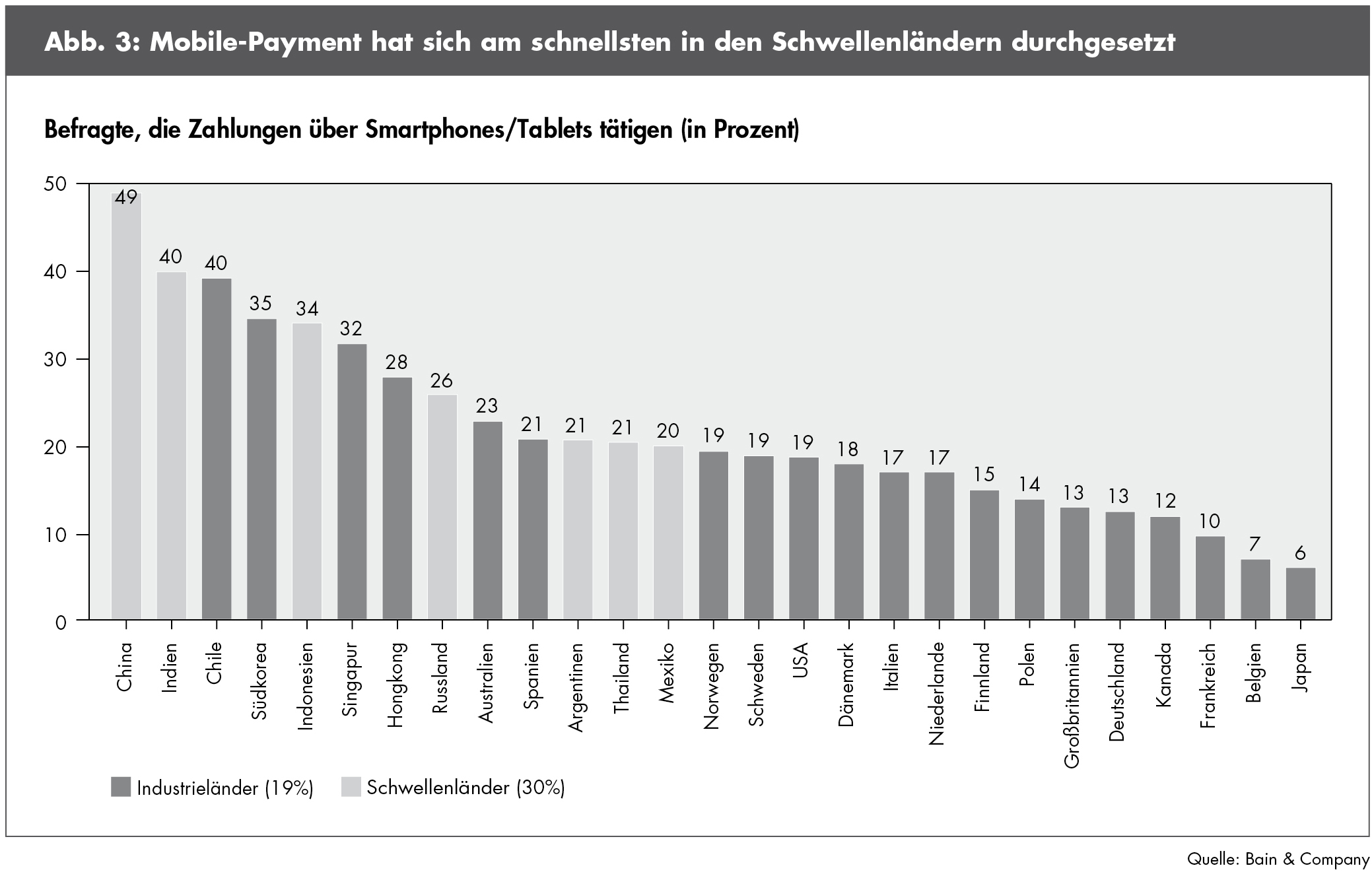

Viele Banken sind somit gezwungen, sich in Zukunft noch stärker mit neuen Technologien auseinanderzusetzen. Dies gilt beispielsweise auch für das Mobile-Payment (vgl. früherer Blog-Beitrag). Derzeit verwenden erst 19 Prozent der Kunden in Industrieländern ihr Smartphone oder Tablet zum bezahlen. In China liegt dieser Anteil bereits bei 49 Prozent und in Spanien immerhin bei 21 Prozent (vgl. Abbildung 3).

Das Thema der Digitalisierung wird die Schweizer Banken in den kommenden Jahren (weiterhin) stark beschäftigten. Verschiedene Banken haben hier noch einen beträchtlichen digitalen „Nachholbedarf“. Schaut man nach Skandinavien, kann man auch sehen, wohin die Reise gehen könnte. Viele Banken in diesen Ländern haben es geschafft, dass Kunden einfache Routinetransaktionen nicht mehr in der teuren Filiale durchführen, sondern in günstigeren, digitalen Self-Service Kanälen abwickeln.

Wie schnell sich Anwendungen wie Mobile Banking durchsetzen, hängt jedoch nicht nur vom Angebot der Banken ab. Ein entsprechendes Angebot ist zwar Voraussetzung, damit ein technologischer Wandel stattfinden kann. Die Geschwindigkeit hängt jedoch nicht zuletzt von den Nutzerinnen und Nutzern ab. Zumindest aus technologischer Sicht, könnte sich Mobile Banking in der Schweiz rasant entwickeln. Gemäss einer Studie des Instituts für Publizistikwissenschaft und Medienforschung IPMZ der Universität Zürich gehört die Schweiz bezüglich Internetabdeckung zur Weltspitze. Es greifen 40 Prozent der gesamten Schweizer Bevölkerung über mobile Geräte auf das Internet zu. Diese hohen Nutzungsquoten von Smartphones und Tablets unterstreichen das Potential der „Digitalisierung“ von Banken in Bezug auf Mobile Banking.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.