3. Juni 2013

Warum erhalten Unternehmen von den Banken so unterschiedliche Offerten?

Von Prof. Dr. Andreas Dietrich

Abhängig davon, zu welcher Schweizer Bank ein Unternehmer geht, erhält er oftmals für denselben Kredit Offerten von verschiedenen Banken, die sich zum Teil preislich massiv unterscheiden. Die Preisunterschiede sind teilweise auf die unterschiedlichen Betriebskosten der verschiedenen Banken zurückzuführen. Diejenigen Banken die den Krediterstellungs- und Verarbeitungsprozess am effizientesten zu managen vermögen, werden auch den besten Preis offerieren können. Ebenfalls können gewisse Preisdifferenzen dadurch erklärt werden, dass aus strategischen Gründen einige Banken in gewissen Segmenten Marktanteile gewinnen möchten und dadurch die Preise für diese Unternehmen attraktiv(er) gestalten.

Schwierig zu verstehen ist allerdings, warum sich die kalkulierten Risikokosten bei verschiedenen Banken unterscheiden, obwohl mit den jeweils exakt denselben Bilanz- und Erfolgsrechnungszahlen sowie zusätzlichen Informationen über Betrieb und Strategie gerechnet wird.

Wie nachfolgend kurz aufgezeigt wird, sind die teilweise erheblichen Unterschiede innerhalb der heute eingesetzten Rating-Konzeptionen der Schweizer Retail Banken eine wesentliche Ursache für diese Preisdifferenzen.

Im Rahmen einer Masterarbeit am IFZ und einer Umfrage bei 19 Retail Banken haben C. Bruhin und J. Hutter u.a. die folgenden Erkenntnisse bezüglich der jeweiligen Rating-Methoden gewonnen:

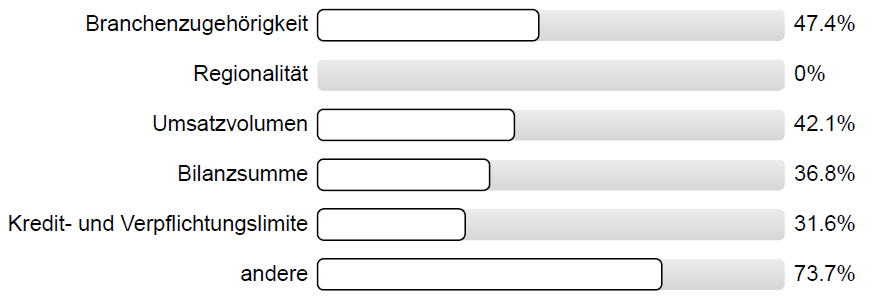

- Wie werden Ratingkategorien definiert?

Bei der Frage der Definition der Ratingkategorien zeigt sich, dass neben der Branchenzugehörigkeit, dem Umsatzvolumen sowie der Bilanzsumme auch noch diverse andere Faktoren als Kriterium für das Rating verwendet werden. Die verwendeten Rating Kriterien bei den verschiedenen Banken sind sehr unterschiedlich.

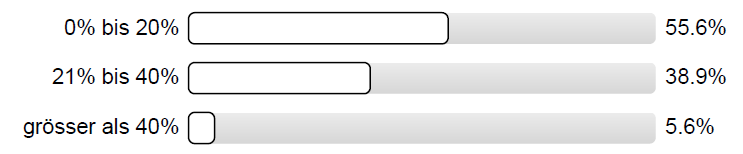

- Wie gross ist der Anteil der qualitativen Faktoren in der Ratingdefinition?

Die Ratingmodelle der Banken stützen sich meistens auf einen Mix aus quantitativen und qualitativen Faktoren. Je höher der Anteil der qualitativen Faktoren im Ratingmodell ist, desto grösser ist der subjektive Einfluss des Ratingerstellers.

Bei der Zusammensetzung der qualitativen und quantitativen Anteile zeigt sich gemäss der Umfrage, dass das Rating der einzelnen Kreditposition mehrheitlich mit quantitativen Werten beurteilt wird. Über 55% der befragten Banken beziehen sich fast ausschliesslich auf Hard-Facts mit entsprechenden Kennzahlen und Messgrössen der Jahresabschlüsse (siehe Abbildung 2). Auch hier gibt es allerdings beträchtliche Unterschiede festzustellen, welche das Rating ziemlich stark beeinträchtigen.

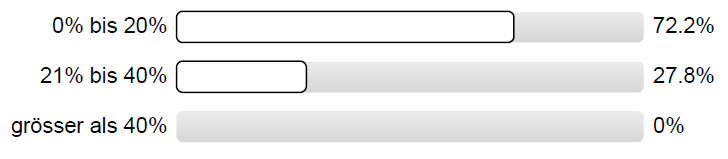

- Wie gross ist der Anteil der Beurteilung der Zukunftsfaktoren in der Ratingdefinition?

Ein klares Bild zeigt sich bei der Frage, wie hoch der Anteil der Zukunftsfaktoren (zum Beispiel die entsprechende Branchenbeurteilung oder die Positionierung der Unternehmung innerhalb der Branche) bei der Definition des Ratings liegt. Über 70% der befragten Banken legen keinen oder nur einen geringen Wert auf die zukünftige Entwicklung der entsprechenden Unternehmung oder der Entwicklung der jeweiligen Branche Branche. Viel wichtiger sind noch immer die vergangenheitsbezogenen Entwicklungen.

- Wie weit geht die Datengrundlage zurück?

Mehr als 83 % der befragten Banken bewirtschaften ihre Ratingdaten seit über sechs Jahren. Bei denjenigen Banken, welche ihre Datenbanken erst in den letzten vier bis sechs Jahren zu pflegen begonnen haben, handelt es sich mehrheitlich um Regionalbanken.

- Wie oft werden die Ratings neu definiert?

Bei rund zwei Drittel der Befragten werden die Ratings der Unternehmen jährlich aktualisiert. Beim anderen Drittel der Banken wird das Rating hauptsächlich bei auftretenden Problemen angepasst.

Der Output eines Modells kann nie besser sein als der Input. Diese einfache Wahrheit gilt auch für Systeme zur Berechnung von Kreditrisikoprämien. Wirft man einen Blick auf die heute in der Schweizer Bankenwelt im Einsatz stehenden Modelle zur Ratingbestimmung, so ist ein weites Spektrum von Vorgehensalternativen und unterschiedlichen Parametern zu finden. Auch wenn es in den vergangenen Jahren, beispielsweise durch die RSN, zu gewissen Angleichungen in den Modellen gekommen ist, so sind auch heute noch bedeutende Unterschiede festzustellen. Welches Ratingsystem am „Besten“ ist, lässt sich nicht einfach sagen. Fakt ist aber, dass die teilweise bedeutenden Unterschiede in der Rating-Zuteilung von gleichen Unternehmen – z.B. in einer Studie von Bernet/Westerfeld aufgezeigt –sehr erstaunlich sind. Spätestens in der nächsten Krise werden wir die Antwort erhalten, welche Ratingsysteme die Realität am Besten abgebildet haben.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.