2. April 2013

Andere Retail Banking Institute,

Die Online-Hypothek von Swissquote – ein Erfolg?

Von

In Zusammenarbeit mit der Basellandschaftlichen Kantonalbank (BLKB) bietet die Swissquote, mit mehr als 200‘000 Kunden die grösste Online-Bank der Schweiz, seit Juni 2011 (als damals erste Bank in der Schweiz) Online-Hypotheken zu in der Regel sehr attraktiven Konditionen an. Mit diesem Angebot erweiterte Swissquote ihr Dienstleistungsangebot um eine weitere Dimension. Aus der Sicht der BLKB eröffnen sich durch diese Zusammenarbeit Wachstums- und Diversifikationspotenziale. Zeit für ein Zwischenfazit.

Konzept

Die Hypotheken werden von den beiden Banken gemeinsam angeboten. Während die Kundenbeziehungen über Swissquote laufen, gehen die Hypotheken auf das Buch der BLKB. Die Tragbarkeitsberechnungen für die Kunden entsprechen den normalen Standards von Schweizer Banken. Da die Objekte bei schweizweit angebotenen Online-Hypotheken nicht im gleichen Ausmass begutachtet werden können wie bei lokalen Hypothekarkrediten, wird das Risiko als etwas höher eingeschätzt und wurde die Belehnungshöhe für einen Kunde einer Swissquote-Hypothek auf maximal 75% (üblich: maximal 80% Belehnung) festgelegt. Die erhaltenen Margen werden zwischen den beiden Banken aufgeteilt. Um die strategische Kooperation zu festigen, besitzt die die BLKB zusätzlich eine Beteiligung von 5% an der Swissquote.

Positiv am Angebot der Swissquote ist, dass die Dienstleistung gratis, der Zins in der Regel tief und die Bedienung einfach ist. Bei der Swissquote erhält der Kunde – im Gegensatz zu Hypothekenvermittlern – jedoch keinen repräsentativen Marktüberblick, sondern lediglich die Offerte einer einzigen Bank, der BLKB. Die Swissquote möchte sich aber ganz bewusst von den Hypothekenvermittlern abgrenzen.

Nutzen für die Swissquote

Aus der Sicht von Swissquote ist dieses Angebot durchaus eine sinnvolle Ergänzung der Produktpalette. Der Online Broker möchte vor allem bestehende Kunden halten. Zuvor verlor die Swissquote einige Kunden, weil diese ihre komplette Bankbeziehung zum neuen Hypothekarinstitut transferierten. Gemäss Jürg Schwab von der Swissquote wurden dank dem Online Hypotheken-Angebot tatsächlich weniger solcher Kundenabgänge verzeichnet. Es konnten sogar auch einige zusätzliche Kunden gewonnen werden. Ebenfalls wird damit ein neues Ertrags-Standbein im möglicherweise rasch wachsenden Markt der Online-Hypotheken erschlossen.

Die bisherige Entwicklung

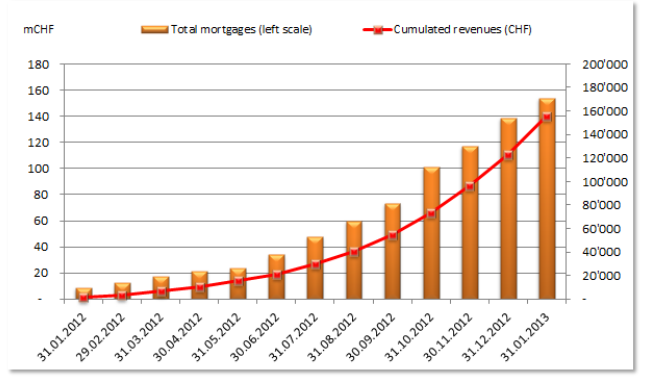

Die Nachfrage nach Online-Hypotheken bei der Swissquote nimmt bisher stetig zu und hat im Januar den Wert von 160 Mio CHF erreicht. Gemäss Aussage von Christoph Loeb von der Basellandschaftlichen Kantonalbank hat das starke Wachstum im Online-Hypothekenbereich im Jahr 2012 die Erwartungen deutlich übertroffen. Im Verhältnis zur Gesamtsumme der Hypotheken der BLKB (rund 14.9 Mrd CHF) ist der Anteil an „Swissquote-Hypotheken“ zwar mit etwa 1% noch gering. Die Wachstumsentwicklung bisher ist jedoch sicherlich positiv. Die Basellandschaftliche Kantonalbank sieht das Kundenbedürfnis nach elektronischen Standardhypotheken durch das anhaltende Wachstum bestätigt.

Dank der Zusammenarbeit mit Swissquote konnte die BLKB ihr Kreditportfolio auch geografisch besser diversifizieren. Die Swissquote eHypothek wird in allen Regionen der Schweiz ohne Einschränkungen vergeben, wenn die Kreditgewährungskriterien eingehalten sind. 81% der bisher abgeschlossenen Swissquote eHypotheken liegen ausserhalb der Nordwestschweiz (BS/BL/SO/AG). Tendenziell kann man hier ein Übergewicht von Kunden aus urbanen Gegenden feststellen. Ebenso interessant: Bei den bisher abgeschlossenen Swissquote eHypotheken handelt es sich bei 77% um Ablösungen der Hypotheken von Drittbanken und lediglich bei 23% um Neugeschäfte.

Eine berechtigte Frage ist, ob die BLKB in Zukunft nicht selber Online-Hypotheken anbieten möchte. Ebenso wird sich zeigen, wie sich die Swissquote mittelfristig gegenüber den verschiedenen Hypothekenvermittlern (vgl. frühere Blog-Einträge zu MyMoneyPark, homegate.ch oder HypoPlus) und gegenüber den Banken mit Online Hypothekarangeboten positionieren kann. Gemäss Jürg Schwab von Swissquote hat die derzeitige Entwicklung mit den Markteintritten der Glarner Kantonalbank (hypomat, siehe Blogbeitrag) oder der Migros Bank bisher aber sogar positive Auswirkungen auf das Interesse von Online-Hypotheken. Das Interesse an den Online-Hypotheken der Swissquote sei „progressiv gewachsen“ durch den Eintritt neuer Konkurrenten.

Kommentare

3 Kommentare

Mobile Banking bei Schweizer Retail Banken – ein Vergleich | Der Finanzprodukt Blog

15. April 2013

[...] Bankdienstleistungen einstellen (vgl. auch Blogbeiträge zum Thema der Online Hypotheken von Swissquote oder Hypomat). Die entsprechende Entwicklung im Online-Bereich beruht einerseits auf den [...]

Daniel Heller

8. April 2013

Interessante Entwicklungen: Für mehr als 100 Millionen Franken hat die Glarner Kantonalbank in nur sechs Monaten Online-Hypotheken vergeben. Bald zieht auch die ZKB nach. Mit den Online-Hypotheken wird ein weiteres Tabu gebrochen in der Landschaft der Kantonalbanken; bis zu 81 Prozent der neu via Internet abgeschlossenen Hypotheken von Kantonalbanken (Swissquote, Hypomat) werden ausserkantonal abgeschlossen. Damit entfällt künftig eine wesentliche Legitimation der heute vielerorts für diese Banken noch geltenden kantonalen Staatsgarantien. Die Kantonalbanken geben zu ihrer Rechtfertigung immer noch vor, die Haftung der Steuerzahler für ihre Geschäfte rechtfertige sich durch den Beitrag der Kantonalbanken an ihre jeweilige kantonale Volkswirtschaft ...

Finanzprodukt-News 23. März – 5. April: Die Awards-Favoriten und Twitter neu auf Bloomberg | Der Finanzprodukt Blog

5. April 2013

[...] Die Online-Hypothek von Swissquote: Ein Erfolg? blog.hslu [...]

Danke für Ihren Kommentar, wir prüfen dies gerne.