21. Januar 2013

Andere Retail Banking Institute,

Wem gehören die Schweizer Retail-Banken?

Von Dr. Daniel Piazza

Im Zuge der Fusionsgespräche zwischen der Berner Kantonalbank und der Valiant, welche im Dezember letzten Jahres ein abruptes Ende fanden, wurden von verschiedenen Medien die Beteiligungsverhältnisse der Retail-Banken sowie auch die Beteiligungs-Verflechtungen der Retail-Banken untereinander thematisiert. Es scheint an der Zeit, eine Übersicht zu erstellen und der Frage nachzugehen: Wem gehören die Schweizer Retail-Banken?

Mehrheitsverhältnisse bei Kantonalbanken eindeutig

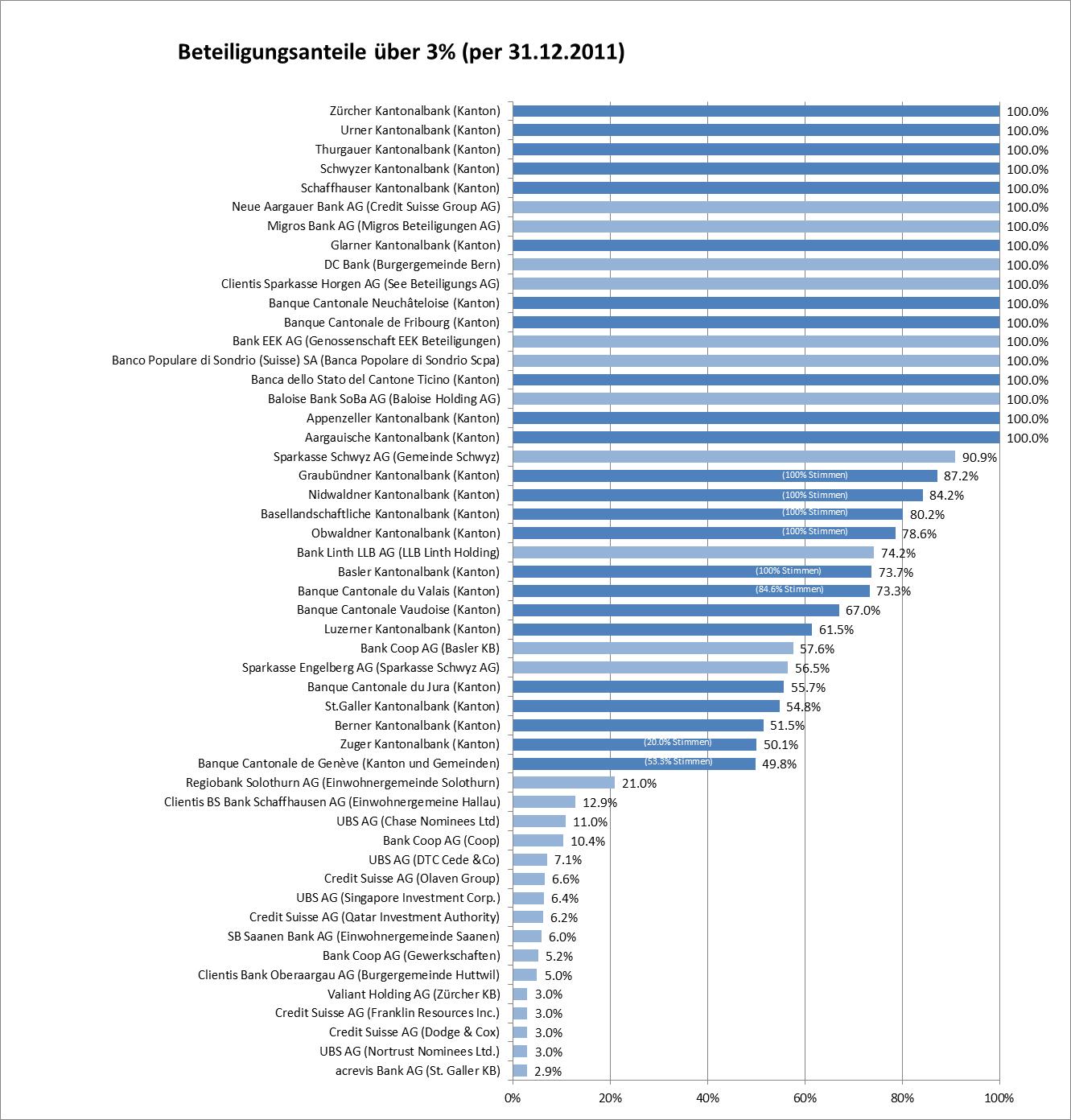

Mit Blick auf die Schweizer Retail-Banken ist die Ausgangslage bei den Kantonalbanken am klarsten. Mit dem Kanton verfügen sie jeweils über einen Eigentümer, der normalerweise entweder die Mehrheit an Stimmen und Kapital besitzt oder gar der einzige Eigentümer ist. Der Kanton hat in seiner Rolle als Eigentümer, Gesetzgeber und Leistungsbesteller wichtige Fragen zu klären. Beispielsweise hat er zu bestimmen, ob und welcher Leistungsauftrag der Kantonalbank aufgetragen wird, ob er eine Staatsgarantie gewährt und wie hoch die Abgeltung dafür betragen soll. Komplexe Fragen zwischen Politik und Markt sind dabei im Zusammenhang mit den Kantonalbanken-Beteiligungen zu klären. Wie die untenstehende Abbildung mit einer Aufstellung der Eigentümer mit einem Anteil von mehr als rund 3% im Retail-Banken-Sektor zeigt, sind es mit wenigen Ausnahmen nur die Kantonalbanken, welche über dominante Eigentümer mit einer Sperrminorität (> 33.3%) oder gar der Mehrheit verfügen (Kantonalbanken dunkelblau markiert).

Abbildung: Beteiligungsanteile über 3 % per 31.12.2011

(Quelle: IFZ Retail Banking-Studie Schweiz 2012, S. 90.)

Regionalbanken im Besitz des Gemeinwesens

Von den Kantonalbanken abgesehen, sind grosse Beteiligungsanteile bei den Schweizer Retail-Banken zumeist die Ausnahme und nicht die Regel. Ausnahmen sind einerseits Regionalbanken, welche ebenfalls ein Gemeinwesen zu seinen Eigentümern zählen. Beispielsweise hält die Gemeinde Schwyz einen 90.9%-Anteil an der Sparkasse Schwyz AG, welche ihrerseits eine Mehrheitsbeteiligung an der Sparkasse Engelberg hält (56.5%). Oder die Einwohnergemeinde Solothurn hält einen 21%-Anteil an der Regiobank Solothurn AG. Ausnahmen sind anderseits (vorgelagerte) Beteiligungsgesellschaften wie bspw. im Fall der DC Bank, welche im Eigentum der Burgergemeinde Bern ist, die Clientis Sparkasse Horgen AG, welche im Eigentum der See Beteiligungs AG ist oder die Bank EEK AG, welche im Besitz der Genossenschaft EEK Beteiligungen ist.

Regionalbanken als Tochtergesellschaften

Bei den anderen Retail-Banken, welche über einen dominanten Eigentümer verfügen, handelt es sich um Tochtergesellschaften grösserer in- oder ausländischer Bank-Konzerne, wie bspw. der Credit Suisse, welche die Neue Aargauer Bank kontrolliert oder auch der ausländisch beherrschten Bank Linth LLB AG, welche zu 74.2% im Eigentum der Liechtensteinischen Landesbank ist. Abgerundet wird das Bild durch einige meldepflichtige Beteiligungen wie bspw. die 3%-Beteiligung der Zürcher Kantonalbank an der Valiant Holding AG.

Durch Konsolidierung mehr Verflechtungen im 2013?

Auch im Jahr 2013 bleibt zu beobachten, inwiefern der Konsolidierungsdruck zu weiteren (strategischen) Verflechtungen oder letztlich Fusionen innerhalb oder ausserhalb der Schweizer Retail-Banken-Branche führen wird. Nur punktuelle Veränderungen dürften bei jenen Retail-Banken zu erwarten sein, welche im Besitz des Gemeinwesens sind, namentlich den Kantonalbanken und einzelnen Regionalbanken. Der Druck, den Beteiligungsgrad des Gemeinwesens zu senken, dürfte mancherorts weiter bestehen oder neu aufflammen, aber weiterhin tief und ohne grossen politischen Sukkurs bzw. Erfolg bleiben (siehe bspw. LUKB).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.