14. September 2012

Andere Retail Banking Institute,

Wie hoch ist die Qualität in der Bankberatung?

Von

Zahlreiche Literatur hat in den vergangenen 20 Jahren eindrücklich aufgezeigt, dass viele Privatpersonen eine schlechte Anlagestrategie (v.a. in Bezug auf die Wahl des Portfolios und dem Timing) fahren. Hauptgründe hierfür sind neben der mangelnden Kenntnis über die Finanzmärkte auch die Verhaltensfehler („Behavioral Biases“). Dazu gehören beispielsweise Denkfehler (Verzerrung der Aufmerksamkeit, Kontrollillusion, Unter- und Überreaktionen), fehlleitende Emotionen (Gier und Furcht), das nicht immer korrekte Bauchgefühl, geschlechtsspezifische Unterschiede oder das Herdenverhalten. All diese Verhaltensfehler führen dazu, dass viele Anleger zum falschen Zeitpunkt investieren und zu spät oder zu früh wieder aus ihren Investments aussteigen. Obgleich mit der sogenannten „Behavioral Finance“ keine Überrendite erzeugt werden kann, ist das Verstehen der Verhaltensfehler trotzdem essenziell, um weit verbreitetes Fehlverhalten von Privatinvestoren zu verstehen und zu verhindern.

Durch eine gute Bankberatung und unter Anwendung des Wissens über die Behavioral Finance sollte den Kunden geholfen werden, die typischen „Anlegerfehler“ zu reduzieren und ein effizientes Portfolio zusammenzustellen. Eine Studie von Hung (2008) zeigt auf, dass fast 75% aller Investoren in den USA ihren Berater konsultieren, bevor sie in Finanzprodukte investieren. Dadurch haben die Bankberater die Möglichkeit, einzelne Anlageentscheidungen resp. –fehler zu korrigieren und ein Portfolio zusammenzustellen, welches konsistent ist mit der optimalen Portfoliotheorie und zusätzlich Verhaltensfehler der Anleger reduziert oder gar ausschliesst. Ebenso sollte es dadurch möglich sein, nicht nur ein effizientes, sondern auch ein kostengünstiges Portfolio zusammenzustellen.

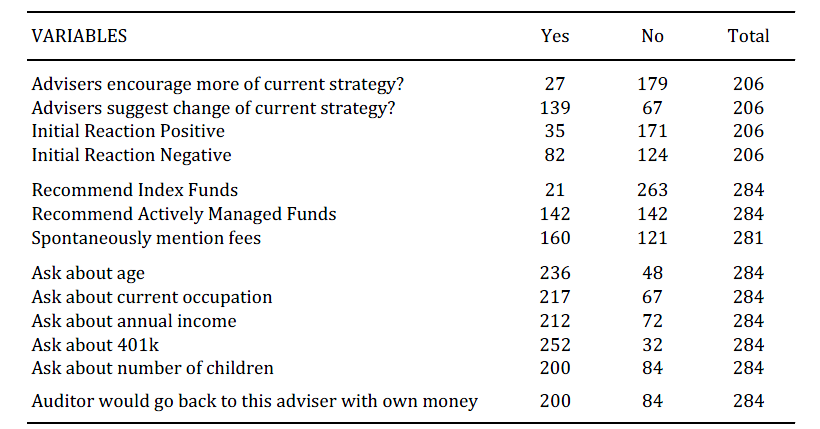

Eine amerikanische Studie hat untersucht, wie hoch aktuell die Beratungsqualität im Bankenbereich für Retail- resp. Affluent Kunden ist1. Insbesondere wurden Fragen dazu gestellt, ob Bankberater helfen, die Biases zu reduzieren oder ob das Unwissen der Kunden zum eigenen Vorteil ausgenutzt wird. Hierzu wurde eine Gruppe von rund 30 „Mystery Shoppern“ mit vier unterschiedlich zusammengesetzten Portfolios (und damit mit unterschiedlichen Ausgangslagen) zu rund 300 Finanzberatern geschickt. Die Finanzberater wussten damit nicht, dass sie an einer Studie teilnahmen.

Folgende Resultate sind dabei rausgekommen:

a) Insgesamt haben die Kundenberater ihre Kunden nicht oder nur sehr beschränkt „de-biased“, obwohl in 70% der Fälle eine Strategieänderung vorgeschlagen wurde.

b) Vor allem bei der Beratung des bereits effizienten und kostengünstigen Anlageportfolios (bestehend aus vielen Indexfonds mit tiefen Gebühren) schnitten die Berater schlecht ab. In den meisten Fällen wurde das effiziente Portfolio (negativ) angepasst. Den Kunden wurden aktivere Strategien empfohlen, welche oftmals weniger effizient, dafür aber für den Kunden deutlich teurer waren.

c) Über alle Beratungen hinweg waren die Portfolios zwar insgesamt nach der Beratung diversifizierter. Auffallend ist aber vor allem, dass diese nach praktisch sämtlichen Beratungen teurer waren.

d) Persönliche Hintergründe (Zivilstand, Einkommen und Vermögen, Pensionskasse, etc.) wurden zumeist (korrekterweise) abgefragt und in der Beratungslösung mitberücksichtigt.

e) Personen mit höherem Einkommen wurde eine höhere Aktienquote empfohlen. Offenbar besteht die Annahme, dass besserverdienende Personen risikotoleranter sind resp. auch einen Verlust besser „verkraften“ können.

f) Älteren Kunden wurden spontan(er) über die anfallenden Kosten berichtet und detailliertere Ratschläge erteilt als jüngeren Kunden. Es scheint so, als würden ältere Kunden erster genommen. Gleichzeitig wurden ihnen aber verstärkt aktiv gemanagte, teurere Fonds empfohlen.

g) Frauen wurde im Durchschnitt (bei ansonsten identischer Ausgangslage) zu weniger riskanten Anlagen geraten. Gleichzeitig wurden Frauen aber deutlich schneller eine Transaktion empfohlen ohne dies genau zu begründen. Sie werden offenbar einerseits als risikoaverser und andererseits als etwas leichtgläubiger eingeschätzt.

h) Für die Banken spricht: Obwohl die Beratungsleistung von den Wissenschaftlern ingesamt eher negativ beurteilt wird, würden 70% der Mystery Shopper mit ihrem eigenen Geld zum gleichen Berater zurückgehen und dessen Rat befolgen.

Diese Studie wurde wie erwähnt im angelsächsischen Raum durchgeführt. Daraus direkte Schlüsse für die Schweiz abzuleiten ist schwierig. Es wäre aber sehr interessant, eine solche Studie auch in der Schweiz einmal durchzuführen und zu eruieren, wie das Bild bezüglich der Beratungsqualität hierzulande aussieht ist.

Grundsätzlich gibt es nämlich wohl in der Tat auch hierzulande Nachholbedarf in der Beratung. Die Beratung der meisten Banken in der Schweiz ist noch ziemlich weit davon entfernt, die neueren Erkenntnisse der Wissenschaft umzusetzen. Fast alle Banken beraten ihre Kunden noch immer mit den Erkenntnissen der Sechzigerjahre des vergangenen Jahrtausends: Volatilität ist das (oftmals einzige) Risikomass und die Rationalität der Märkte ist gegeben. Dabei hat in der Finanzwissenschaft seit den Achtzigerjahren eine Abkehr von der Annahme der vollkommenen Rationalität stattgefunden. Dieses Umdenken wurde im Jahr 2002 sogar mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet. Durch eine Ergänzung der Beratung mit den Erkenntnissen der Forschungsrichtung Behavioural Finance würde wohl eine bessere Grundlage geliefert für eine gute, kundenorientierte Anlageberatung.

1Mullainathan, S.; Schoar, A.; Nöth, M. (2012): The Market for Financial Advice: An Audit Study. National Bureau of Economic Research, Working Paper No. 17929.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.